Нестохастическая задача

Вероятности состояний природы либо не поддаются никакой разумной оценке, либо вовсе не существуют.

Выбор критерия субъективен. Он зависит от важности задачи, точки зрения исследователя, от негативных последствий проигрыша. Критерии оптимальности могут базироваться на: принципе максимального выигрыша, принципе минимального риска, или «взвешенном» сочетании обоих принципов.

Принцип крайнего пессимизма

Критерий Вальда.

Игра с природой ведется как с разумным агрессивным противником.

Оптимальной считается стратегия, при которой гарантируется выигрыш не меньший, чем нижняя цена игры с природой

![]()

Хуже не будет при любых условиях.

Принцип минимаксного риска.

Критерий Сэвиджа.

Тоже пессимистичный принцип, но при выборе оптимальной стратегии он советует ориентироваться не на «выигрыш», а на риск. В качестве оптимальной выбирается та стратегия, которая дает минимальный риск в наихудших условиях

![]()

Риск – разность между максимальным выигрышем (при условии полной информации о состоянии природы) и реальным выигрышем (при незнании состояния природы).

Принцип пессимизма-оптимизма.

Критерий Гурвица.

Максимизирует

взвешенное среднее между выигрышами

крайнего пессимизма и крайнего оптимизма,

причем «вес» – коэффициент пессимизма

![]() .

.

![]()

Чем

ближе ![]() к 1, тем больше степень пессимизма.

к 1, тем больше степень пессимизма.

Стратегия оптимальна, если

![]()

При

![]() критерий Гурвица совпадает с критерием

Вальда.

критерий Гурвица совпадает с критерием

Вальда.

При

![]() он предлагает выбирать ту стратегию,

при которой самый большой выигрыш в

строке максимален, т.е. критерий максимакса

(крайний

оптимизм)

он предлагает выбирать ту стратегию,

при которой самый большой выигрыш в

строке максимален, т.е. критерий максимакса

(крайний

оптимизм)

![]()

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ВЫПОЛНЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ

И ВАРИАНТЫ КОНТРОЛЬНЫХ РАБОТ

Для повышения эффективности самостоятельной работы студента в ходе выполнения им контрольной работы в данном комплексе приведены пояснения к решению типовых заданий. Необходимые теоретические сведения, расположены в разделе методических указаний по самостоятельной работе студентов в соответствии с темами курса.

ПРИМЕРЫ РЕШЕНИЯ ТИПОВЫХ ЗАДАЧ

Тема 1. Выбор стратегии

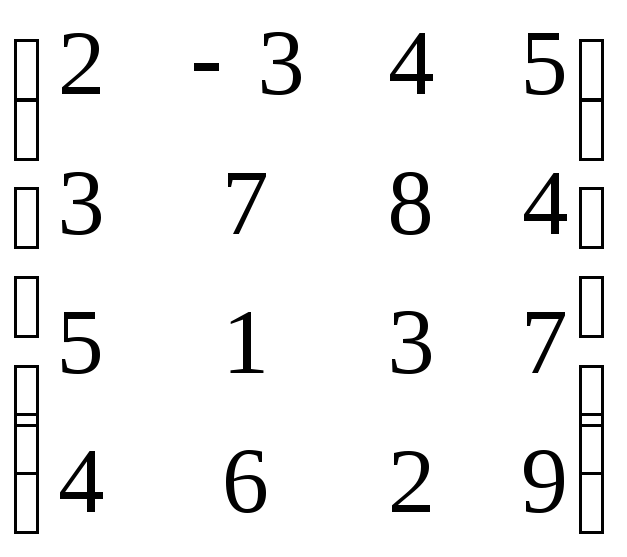

Пример

8. Для

заданной платежной матрицы определить

нижнюю и верхнюю цены игры, максиминную

и минимаксную стратегии и наличие

седловых точек.

.

.

|

По каждой строке определяем наименьшее число, которое записывается в столбец i. Это означает, что, какой бы выбор по столбцам ни сделал игрок В, выигрыш игрока А, который свои стратегии выбирает по строкам, в худшем случае составит соответственно: -3, 3, 1, 2. Однако игроку А целесообразно выбрать такую |

|

стратегию (строку), для которой достигается максимальный выигрыш независимо от того, какой столбец выбрал игрок В, т. е.

=![]()

![]() аij=

аij=![]() i=max(-3,

3,

1, 2)=3. Максиминной

стратегией игрока

А

является A2.

i=max(-3,

3,

1, 2)=3. Максиминной

стратегией игрока

А

является A2.

Аналогично определяем минимаксную стратегию игрока В. Поскольку он выбирает стратегии по столбцам, то какие бы стратегии ни выбирал игрок А, в худшем случае игрок В может проиграть соответственно стратегиям В1, B2, B3, В4: 5, 7, 8, 9. Однако игрок В стремится минимизировать свой проигрыш, а потому выбирает стратегию, соответствующую минимальному из чисел 5, 7, 8, 9, т. е. минимаксу:

=![]()

![]() аij=

аij=![]() =min(5,

7, 8,

9)=5.

=min(5,

7, 8,

9)=5.

Из платежной матрицы видно, что минимаксной стратегией игрока В является B1.

Таким

образом нижняя цена игры равна ![]() ,

верхняя цена игры равна

,

верхняя цена игры равна ![]() .

Седловых точек нет (т.к.

.

Седловых точек нет (т.к. ![]() ).

).