Тема 2.3. Игры размера m × n

Приведение матричной игры к задаче линейного программирования

Рассмотрим

игру размерности ![]() .

.

Оптимальная

стратегия ![]() обеспечивает игроку I

средний выигрыш не меньший, чем цена

игры

обеспечивает игроку I

средний выигрыш не меньший, чем цена

игры ![]() ,

при любой стратегии игрока II

и выигрыш, равный цене игры

,

при любой стратегии игрока II

и выигрыш, равный цене игры ![]() ,

при оптимальной стратегии игрока II.

,

при оптимальной стратегии игрока II.

Математическое

ожидание выигрыша игрока

I,

если он применяет смешенную стратегию

![]() против чистой стратегии

против чистой стратегии ![]() игрока II

вычисляется

по формуле

игрока II

вычисляется

по формуле

![]()

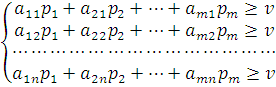

Для

оптимальной стратегии ![]() все

математические ожидания выигрыша

(средние выигрыши) не меньше цены игры

все

математические ожидания выигрыша

(средние выигрыши) не меньше цены игры

![]() ,

поэтому получаем

,

поэтому получаем

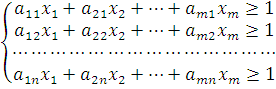

Разделим

все неравенства на ![]() и введем новые переменные:

и введем новые переменные:

![]()

![]()

Получим систему:

![]()

![]()

Максимизация

цены игры ![]() равносильна минимизации

равносильна минимизации ![]() .

.

Задача принимает следующий вид:

найти

значения переменных ![]() ,

удовлетворяющие

ограничениям

,

удовлетворяющие

ограничениям

и минимизирующие функцию

![]()

Это задача линейного программирования.

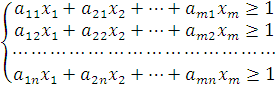

Для

определения оптимальной стратегии ![]() надо учесть, что: игрок II

стремится минимизировать гарантированный

проигрыш, т.е.

надо учесть, что: игрок II

стремится минимизировать гарантированный

проигрыш, т.е. ![]() математическое

ожидание проигрыша (среднего проигрыша)

игрока II

не превосходит цены игры, какую бы чистую

стратегию ни применял игрок I:

математическое

ожидание проигрыша (среднего проигрыша)

игрока II

не превосходит цены игры, какую бы чистую

стратегию ни применял игрок I:

![]()

Тогда,

если произвести преобразования

аналогичные действиям для нахождения

![]() и обозначить

и обозначить ![]() для

для ![]() ,

задача примет вид задачи линейного

программирования.

,

задача примет вид задачи линейного

программирования.

Найти

значения переменных ![]() ,

удовлетворяющие

ограничения

,

удовлетворяющие

ограничения ![]() и максимизирующие функцию

и максимизирующие функцию ![]()

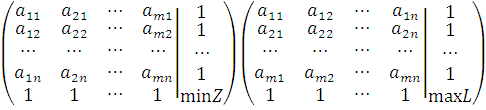

Составим

расширенные матрицы для задач нахождения

![]() и

и ![]() :

:

![]()

Одна

матрица получается из другой

транспонированием; в одной условия

«![]() »

в другой «

»

в другой «![]() »;

в одной задаче целевая функция на минимум

в другой на максимум. Вывод: имеем пару

симметричных двойственных задач.

»;

в одной задаче целевая функция на минимум

в другой на максимум. Вывод: имеем пару

симметричных двойственных задач.

Значит, при определении оптимальных стратегий в конкретных задачах при «ручном» счёте надо выбрать ту из двойственных задач, решение которой менее трудоемко, а решение другой найти с помощью теорем двойственности.

Пример

5.

Предприятие может выпускать три вида

продукции ![]() ,

получая при этом прибыль, зависящую от

спроса, который может быть в одном из

четырех состояний

,

получая при этом прибыль, зависящую от

спроса, который может быть в одном из

четырех состояний ![]() .

.

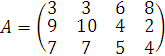

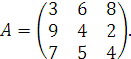

Дана

матрица, элементы которой ![]() характеризуют прибыль, которую получит

предприятие при выпуске

характеризуют прибыль, которую получит

предприятие при выпуске ![]() –й

продукции с

–й

продукции с ![]() –м

состоянием спроса.

–м

состоянием спроса.

|

|

|

|

|

|

|

|

3 |

3 |

6 |

8 |

|

|

9 |

10 |

4 |

2 |

|

|

7 |

7 |

5 |

4 |

Определить оптимальные пропорции выпускаемой продукции, гарантирующие среднюю величину прибыли при любом состоянии спроса, считая его неопределенным.

Решение. Задача сводится к игровой модели, в которой игра предприятия (игрок I) против спроса (игрок II) задана платежной матрицей

.

.

Прежде чем решать задачу, надо попытаться упростить игру.

Проводим анализ платежной матрицы и отбрасываем стратегии дублирующие или заведомо невыгодные.

Цель II игрока – уменьшить выигрыш игрока I, поэтому 2-я стратегия игрока II ему не выгодна (все элементы второго столбца не меньше элементов первого столбца).

Получим

Находим

нижнюю и верхнюю цену игры:![]() ,

,

![]() .

.

Т.к.

![]() ,

седловая точка отсутствует. Решать

задачу надо в смешанных стратегиях.

,

седловая точка отсутствует. Решать

задачу надо в смешанных стратегиях.

Необходимо

найти ![]() и

и ![]() .

Вводим

обозначения

.

Вводим

обозначения ![]() ,

,

![]() и

и ![]() ,

, ![]() .

Составим

пару двойственных задач.

.

Составим

пару двойственных задач.

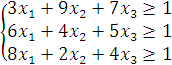

Задача I

![]()

![]()

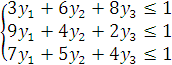

Задача II

![]()

![]()

Решаем симплекс методом задачу II, т.к. после приведения к каноническому (основному) виду она будет иметь исходный опорный план.

Оптимальное базисное решение задачи II:

![]() .

.

С помощью соотношений двойственности находим оптимальное базисное решение задачи I:

![]() .

.

Найдем

цену игры ![]()

Оптимальная

стратегия игрока I![]() находится по формулам

находится по формулам ![]() .

.

![]() ;

;![]() ;

;![]()

Что

означает, предприятие должно выпускать

40% продукции ![]() и 60% продукции

и 60% продукции ![]() ,

а продукцию

,

а продукцию ![]() не выпускать.

не выпускать.

Оптимальная

стратегия спроса ![]() определяется аналогично:

определяется аналогично:

![]() .

.

![]() ( вспомнили, что второй столбец исходной

матрицы был отброшен как невыгодный).

( вспомнили, что второй столбец исходной

матрицы был отброшен как невыгодный).

Значит,

оптимальный спрос в 20% находится в

состоянии ![]() и в 80% –

в состоянии

и в 80% –

в состоянии ![]() .

.

На практике реализация оптимального решения в смешанных стратегиях может происходить несколькими путями.

Первый

состоит в физическом смешении чистых

стратегий ![]() в пропорциях, заданных вероятностями

в пропорциях, заданных вероятностями

![]() .

.

Другой путь – при многократном повторении игры – чистые стратегии применяются в виде случайно последовательности, причем каждая из них – с частотой, равной ее вероятности в оптимальном решении.