Раздел 4. Анализ затрат на производство и реализацию продукции

Анализ динамики затрат на рубль реализованной продукции

Таблица 18

Затраты на 1 рубль товарной продукции

|

Показатели |

2007 год |

2008 год |

Изменения | |

|

в сумме |

в % | |||

|

А |

1 |

2 |

3 |

4 |

|

1. Товарная продукция в действующих ценах, тыс. р. |

2200 |

2408 |

208 |

109,45 |

|

2. Себестоимость товарной продукции, тыс. р. |

2070 |

2119 |

49 |

102,37 |

|

3. Затраты на 1 р. товарной продукции, к. |

94,09 |

88,00 |

-6,09 |

93,52 |

За 2008 год товарная продукция выросла, увеличилась и ее общая себестоимость. Затраты на 1 рубль товарной продукции снизились, что означает повышение прибыльности предприятия.

Оценка влияния факторов на изменение затрат на рубль товарной продукции

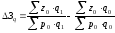

Изменение затрат на 1 рубль товарной продукции под влиянием изменения объема производства:

∆Зq

=

= 0,935–

0,941 = -0,006 р. или -0,6 к.

= 0,935–

0,941 = -0,006 р. или -0,6 к.

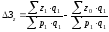

Изменение затрат на 1 рубль товарной продукции под влиянием изменения цены единицы продукции:

∆Зр

=

=

0,918 – 0,935 = -0,017 р. или -1,7 к.

=

0,918 – 0,935 = -0,017 р. или -1,7 к.

Изменение затрат на 1 рубль товарной продукции под влиянием изменения себестоимости единицы продукции:

∆Зz=

= 0,88 – 0,918 =- 0,038 р. или -3,8 к.

= 0,88 – 0,918 =- 0,038 р. или -3,8 к.

общее изменение затрат на 1 рубль товарной продукции:

∆З = -0,6 + (-1,7) + (-3,8) = -6,1 к.

За указанный период затраты на 1 руб. товарной продукции снизились на 6 копеек. На изменение затрат повлияли изменения объема производства, цены и себестоимости единицы продукции. За счет изменения объема производства затраты на 1 руб. товарной продукции снизились на 1 коп., за счет изменения цены - на 2 копейки и за счет изменения себестоимости продукции - на 4 копейки.

Анализ динамики и структуры затрат на производство по элементам

Таблица 19

Элементы затрат на производство

|

Показатели |

2007 год |

2008 год |

Изменения | ||||

|

в тыс. р. |

в % |

в тыс. р. |

в % |

в тыс. р. |

в % |

в % п | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Материальные затраты |

1391 |

67,20 |

1414 |

66,60 |

23 |

101,65 |

-0,59 |

|

В том числе: 1.1. Сырье и материалы |

844 |

40,77 |

834 |

39,28 |

-10 |

98,82 |

-1,49 |

|

1.2. Топливо и энергия |

317 |

15,31 |

346 |

16,30 |

29 |

109,15 |

0,98 |

|

1.4. Работы и услуги |

230 |

11,11 |

234 |

11,02 |

4 |

101,74 |

-0,09 |

|

2. Затраты на оплату труда: |

322 |

15,56 |

388 |

18,28 |

66 |

120,50 |

2,72 |

|

3. Отчисления на социальные нужды |

155 |

7,49 |

142 |

6,69 |

-13 |

91,61 |

-0,80 |

|

3.1 ЕСН |

155 |

7,49 |

142 |

6,69 |

-13 |

91,61 |

-0,80 |

|

4. амортизационные отчисления |

150 |

7,25 |

155 |

7,30 |

5 |

103,33 |

0,05 |

|

4.1 Амортизация основных средств |

138 |

6,67 |

155 |

7,30 |

17 |

112,32 |

0,63 |

|

4.2 Амортизация НМА |

12 |

0,58 |

0 |

0,00 |

-12 |

0,00 |

-0,58 |

|

5. Прочие затраты: |

52 |

2,51 |

24 |

1,13 |

-28 |

46,15 |

-1,38 |

|

5.1 Налоги и сборы |

36 |

1,74 |

24 |

1,13 |

-12 |

66,67 |

-0,61 |

|

5.2 Обязательные страховые платежи |

16 |

0,77 |

0 |

0,00 |

-16 |

0,00 |

-0,77 |

|

ИТОГО |

2070 |

100,00 |

2123 |

100,00 |

53 |

102,56 |

0,00 |

Предприятие группирует свои затраты по элементам для того, чтобы видеть объем расходов по определенной группе затрат. И в 2007, и в 2008 годах наибольший удельный вес в себестоимости продукции занимали материальные затраты (66-67%). Следовательно, производство продукции является материалоемким, причем в 2008 году материалоемкость снижается в результате снижения доли материальных затрат.

Анализ динамики затрат на производстве по статьям калькуляции

Таблица 20

Затраты на производство по статьям калькуляции

|

Показатели |

Выпуск продукции в 2007 году по фактической себестоимости |

Выпуск товарной продукции в 2008 году |

Экономия, перерасход затрат |

Изменение затрат, % |

Изменение затрат, % | |||||

|

по себестоимости 2007 г. |

по фактической себестоимости |

по калькуляционной статье |

по всему выпуску | |||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 | |||

|

1.Сырье и материалы |

393 |

420 |

470 |

50 |

10,64 |

2,36 |

19,59 | |||

|

2. Топливо и энергия |

283 |

300 |

255 |

-45 |

-17,65 |

-2,12 |

-9,89 | |||

|

3. Полуфабрикаты собственного производства |

155 |

170 |

184 |

14 |

7,61 |

0,66 |

18,71 | |||

|

4. Работы и услуги промышленного характера |

142 |

156 |

206 |

50 |

24,27 |

2,36 |

45,07 | |||

|

5. Заработная плата производственных рабочих |

404 |

431 |

366 |

-65 |

-17,76 |

-3,07 |

-9,41 | |||

|

6. Отчисления на социальные нужды |

154 |

165 |

151 |

-14 |

-9,27 |

-0,66 |

-1,95 | |||

|

7. Расходы на содержание и эксплуатацию оборудования |

135 |

143 |

165 |

22 |

13,33 |

1,04 |

22,22 | |||

|

8. Общепроизводственные расходы |

186 |

194 |

143 |

-51 |

-35,66 |

-2,41 |

-23,12 | |||

|

9. Общехозяйственные расходы |

218 |

230 |

179 |

-51 |

-28,49 |

-2,41 |

-17,89 | |||

|

Всего затрат |

2070 |

2209 |

2119 |

-90 |

-4,25 |

-4,25 |

2,37 | |||

В 2008 году наблюдалась экономия затрат по сравнению с планом на 90 тыс. руб. Наибольшая экономия – по заработной плате производственного персонала (65тыс. руб.), по общепроизводственным расходам (51 тыс.руб.) и по общехозяйственным расходам (51тыс.руб.). Наибольший перерасход наблюдался по таким статьям калькуляции как: сырье и материалы (50 тыс.руб.), работы и услуги промышленного характера (50 тыс.руб.), расходы на содержание и эксплуатацию оборудования (22 тыс.руб.). Сравнивая 2008 и 2007 гг. можно сделать вывод, что в целом выпуск товарной продукции увеличился на 2%.

Общий вывод: Производство продукции предприятия является материалоемким, т.к. наибольший удельный вес в структуре себестоимости занимают материальные затраты. Причем следует учитывать, что по сравнению с 2007 годом материалоемкость продукции снизилась. В 2008 году наблюдается рост прибыльности предприятия, о чем говорит снижение затрат на рубль товарной продукции, а также экономия затрат по сравнению с планом на 90 тыс. руб.