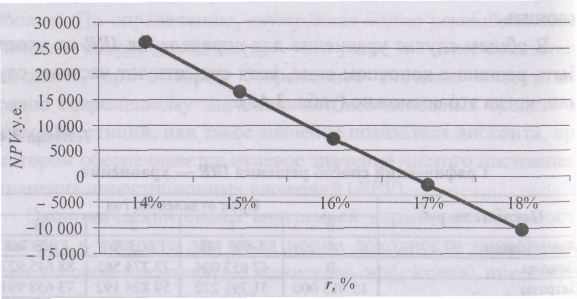

Графический способ решения irr — уравнения

-

Показатели, руб.

Срок отдаления, год

0

1

2

3

Амортизация

0

1 803 788

1 803 788

1 803 788

Доходы

0

42 653 064

73 274 565

88 645 927

Затраты

15 015 000

31 791 272

59828 192

73658991

балансовая прибыль

0

10861792

13446373

14986936

Налоги из прибыли

0

2013896

3 204 282

3 784 662

Процент за кредит

0

4130000

2 753 333

1 306 667

Прибыль налогооблагаемая

0

4717896

7488758

9 895 607

Налог на прибыль

0

1 415 369

2 246 627

2 968 682

Чистая прибыль

0

3 302 528

5242131

6 926 925

Операционный денежный результат, у.е.

170211

234 864

291 024

Дисконтирующий множитель r= 14%

1,0000

0,8772

0,7695

0,6750

Дисконтирующий множитель г =15%

1,0000 .

0,8696

0,7561

0,6575

Дисконтирующий множитель r= 16%

1,0000

0,8621

0,7432

0,6407

Дисконтирующий множитель г = 17%

1,0000

0,8547

0,7305

0,6244

Дисконтирующий множитель r-=18%

1,0000

0,8475

0,7182

0,6086

СF(r=0,14)i

-500 500

149 307

180 720

196 433

СF(r=0,15)i

-500 500

148009

177591

191 353

СF(r=0,16)i

-500 500

146733

174 542

186447

СF(r=0,17)i

-500 500

145479

171 571

181 707

СF(r=0,18)i

-500 500

144246

168 676

177 126

NРV1

25960

NРV2

16453

НРУ3

7222

NРV4

-1743

NPV5

-10452

Рис. 3.12. Внутренняя норма рентабельности IRR

Вывод: NPV проекта становится равным нулю, когда значение дисконта г принимает значение, равное IRR (приблизительно г = 16,9%). Цена кредита при этом составляет 14%. Проект принимается.

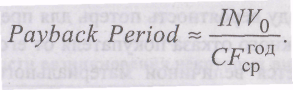

Cрок возврата инвестиций (Рауbасk Реriod) (рис. 3.13, табл. 3.46)

Любой

проект считается эффективным, если его

реализация возможна в течение

заданного периода времени. Если кредит

выдается на три года, а сумма поступлений

за этот срок не перекроет первоначальные

инвестиции, то проект признают

несостоятельным. Значение срока возврата

инвестиций можно оценить, разделив

объем первоначальных инвестиций (NPV0)

на

приведенное среднее значение годового

потока поступлений денежных средств

от проекта![]()

Таблица 3.46