Построение уравнения множественной регрессии, оценивание его параметров, оценка качества и значимости полученной модели представляют собой этапы эконометрического моделирования.

2. Эконометрические модели с одной переменной – парная регрессия

Эконометрические модели с одной объясняющей переменной – модели парной регрессии - наиболее просты для построения и анализа. Однако они не имеют широкого применения, так как в очень редких случаях построенная модель получается качественной (адекватной). Реальные экономические показатели, как правило, не определяются влиянием только одного фактора. Поэтому парные модели чаще всего дают невысокий уровень объясненной дисперсии. Наиболее простыми являются модели парной линейной регрессии. В этом случае предполагается, что изучаемый параметр линейно зависит только от одного фактора. Целью построения подобных моделей может быть изучение внутренней логики различных экономических процессов.

2.1 Эконометрическая модель доходов на душу населения и потребительских расходов на душу населения

Практически в любом учебнике по эконометрике можно встретить регрессионную модель, связывающую линейной зависимостью удельные потребительские расходы и доходы(на душу населения) для разных территорий. Логика построения такой модели понятна, т.к. потребительские расходы впрямую определяются уровнем доходов. Уравнение для модели

Доходы « Расходы имеет вид

Расходыi = a + b * Доходыi + ei , |

(2.1) |

где индексами i обозначается территория (или регион, |

или муниципалитет, или |

населенный пункт) для которых изучаются показатели доходов и расходов;

Расходыi - средние |

потребительские расходы на душу населенияi-ой |

территории; Доходы |

- средние потребительские расходы на душу населенияi- |

ой территории; ei - ошибка, возникающая в результате неодинаковости условий определяющих расходы каждого индивида; a , b - оцениваемые коэффициенты. Оценивание для такой модели идет на пространственных данных– crosssectional data. Проведем оценивание модели для данных по Дальневосточному округу за третий квартал 2002 г. (см. Таблицу 1). С учетом полученных оценок коэффициентов уравнение принимает вид

Расходыi = 717,98 + 0,44* Доходыi + ei . |

(2.2) |

При использовании данных о доходах и расходах в явном виде, коэффициент b имеет смысл отклонения от среднего значения по выборке изменения расходов, при изменения доходов на душу населения. Коэффициент a , входящий в

21

выражение определяет уровень расходов не зависящий от изменения доходов.

Для |

a >0 |

– это |

расходы, скорее |

всего |

связанные |

с |

предметами |

первой |

||||||

необходимости и услугами первой необходимости (электроэнергии, транспорт). |

||||||||||||||

Для |

a <0 |

– это могут быть некоторые резервы– |

сбережения, |

создаваемые |

||||||||||

населением. В |

нашем случаеa >0, что |

говорит |

об |

отсутствии |

резервов |

|||||||||

создаваемых населением, т.е. о низком уровне жизни. |

|

|

|

|

|

|||||||||

|

Уравнение |

регрессии, связывающее |

Доходы |

« Расходы |

может |

быть |

||||||||

записано также в логарифмах |

|

|

|

|

|

|

|

|

||||||

|

ln(Расходыi ) = f + g * ln( Доходыi ) + ei . |

|

|

|

|

|

|

|

||||||

|

Таблица 1- Статистические данные Дальневосточному округу за третий |

|||||||||||||

квартал 2002 г. |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Денежные |

Потребительские |

|

|

|

|||

|

|

|

|

Регион |

доходы на душу |

расходы на душу |

|

|

|

|||||

|

|

|

|

населения в |

населения в |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

среднем за месяц |

среднем за месяц |

|

|

|

|||

|

|

|

|

|

|

|

III квартал 2002 |

III квартал 2002 |

|

|

|

|||

|

|

1 |

Приморский |

край |

3 258,0 |

|

2 562,0 |

|

|

|

||||

|

|

2 |

Хабаровский |

край |

4 572,1 |

|

3 118,4 |

|

|

|

||||

|

|

3 |

Амурская |

область |

2 282,3 |

|

1 890,4 |

|

|

|

||||

|

|

4 |

Камчатская |

область |

5 179,9 |

|

3 189,2 |

|

|

|

||||

|

|

5 |

в. т.ч. Корякский АО |

5 123,0 |

|

2 192,0 |

|

|

|

|||||

|

|

6 |

Магаданская |

область |

4 813,7 |

|

3 534,8 |

|

|

|

||||

|

|

7 |

Сахалинская |

область |

5 274,8 |

|

3 225,9 |

|

|

|

||||

|

|

8 |

Республика Саха(Якутия) |

5 987,0 |

|

3 432,1 |

|

|

|

|||||

|

|

9 |

Еврейская |

АО |

3 153,6 |

|

1 858,4 |

|

|

|

||||

|

|

10 |

Чукотский |

АО |

6 127,1 |

|

2 958,2 |

|

|

|

||||

|

|

11 |

Читинская |

область |

2 376,8 |

|

1 216,5 |

|

|

|

||||

Для уравнения в логарифмах изменяется смысл коэффициентов регрессии.

Коэффициент g имеет смысл |

эластичности средних |

удельных |

расходов по |

||||

доходам. Т.е. значение g = 0,78 показывает, что |

при увеличении |

доходов |

на |

||||

душу населения на 1% расходы увеличиваются на |

0,78 %. Для исследуемых |

||||||

данных, |

уравнение с учетом значений f , g имеет вид (в скобках приведены |

||||||

значения t - статистик) |

|

|

|

|

|

|

|

ln(Расходыi ) = 1,38 + 0,78* ln( Доходыi ) + ei . |

|

|

(2.3) |

|

|||

Проанализируем «качество» полученной модели. Для этого оценим значения |

|||||||

t -статистик и F -статистики, и коэффициента детерминации. |

|

|

|||||

Для модели описываемой уравнением(2.2) |

|

tb = 4 |

и ta =1,42 . Оценим |

||||

результат, воспользовавшись таблицей распределения Стьюдента. Зададимся |

|||||||

значение |

вероятности a =0,99. В |

соответствии |

со |

значениями |

таблицы |

для |

|

22

выборки |

объемом n =11 и a =0,99 значение t -критерия составляет 3,11. |

|

||||||

|

|

b |

|

³ tcr , следовательно с |

вероятность |

более99% мы можем |

|

|

Значение |

tb = |

|

|

|||||

Sb |

|

|||||||

|

|

|

|

|

|

|

||

утверждать, что коэффициент b не равен 0. В этом случае мы можем считать, |

|

|||||||

что с заданной вероятностьюa коэффициент регрессии не нулевой, |

и |

|||||||

следовательно, зависимость Доходы «Расходы действительно существует. |

|

|||||||

Однако это соотношение не выполняется для коэффициента a . Из таблицы мы |

|

|||||||

можем установить, что для выборки объемом n =11 |

значение t- критерия 1,42 |

|

||||||

соответствует вероятности чуть более80 %. Значит гипотеза о равенствеa |

|

|||||||

нулю не может быть отвергнута. |

|

R2 |

|

|

||||

Коэффициент детерминации для модели(2.2) |

= 0,64 , т.е. объяснено |

|

||||||

только 64% дисперсии, 36% дисперсии |

остается |

не |

объясненной. Значение |

|

||||

коэффициента детерминации позволяет говорить, что качество построенной модели является не очень высоким, и что, скорее всего, мы не учли какие-то существенные факторы, влияющие на уровень расходов. Тем не менее анализ F -статистики доказывает, что модель все же значима и может использоваться для экономического анализа - Fфактич = 16, тогда как Fкритич = 5,12. Графическое

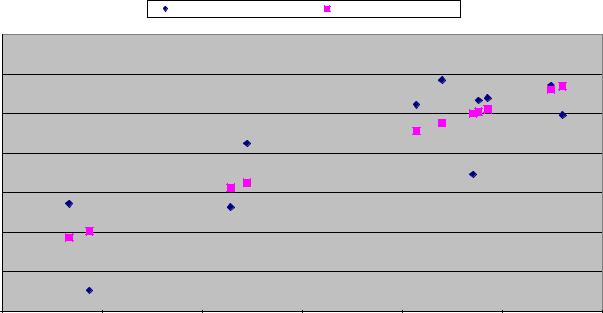

представление зависимости потребительских расходов на душу населения от доходов на душу населения для модели (2.2) представлено на рисунке 2.1

|

4 000,0 |

|

|

|

|

|

|

|

|

3 500,0 |

|

|

|

|

|

|

|

руб.) |

3 000,0 |

|

|

|

|

|

|

|

2 500,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

|

|

|

|

|

|

|

|

расходы |

2 000,0 |

|

|

|

|

|

|

|

1 500,0 |

|

|

|

|

|

|

|

|

1 000,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

500,0 |

|

|

|

|

|

|

|

|

0,0 |

|

|

|

|

|

|

|

|

0,0 |

1 000,0 |

2 000,0 |

3 000,0 |

4 000,0 |

5 000,0 |

6 000,0 |

7 000,0 |

|

|

|

|

доходы (руб.) |

|

|

|

|

|

|

удельные расходы - наблюдаемые |

удельные расходы - модельные |

|

||||

Рисунок 2.1 Изменение потребительских расходов от уровня денежных доходов на душу населения

Для модели описываемой уравнением(2.3) |

t-статистики |

имеют |

||||

соответственно |

уровни: tg |

= 4 ,39 и tf = 0,93 . |

Модель |

в |

логарифмах |

|

подтверждает |

значимость |

коэффициента |

|

регрессии |

и |

существован |

зависимости Доходы «Расходы, и незначимость свободного члена регрессии.

23

Коэффициент детерминации |

модели (2.3) |

R 2 = 0,68 , |

несколько выше |

чем, |

|||

для модели (2.2). |

Также более высоким |

является |

показательF-статистики: |

||||

Fфактич =19,26. |

Учитывая |

более |

удобную |

интерпретацию |

результато |

||

моделирования, |

и |

лучшие |

показатели статистических оценок, мы можем |

||||

сделать вывод о предпочтительности модели в логарифмах. Графическое |

|||||||

представление зависимости потребительских расходов на душу населения от |

|||||||

доходов на душу населения для модели (2.3) представлено на рис. (2.2) |

|

||||||

Графический |

анализ |

полученных результатов показывает, что для |

|||||

моделей обоих типов разброс фактически наблюдаемых значений относительно |

|||||||

модельных |

достаточно |

велик. Таким |

образом, |

графический |

анализ |

||

подтверждает полученные аналитические оценки качества моделей. |

|

||||||

|

|

логарифм наблюдаемых значений |

|

логарифм модельных значений |

|

|

8,40 |

|

|

|

|

|

|

8,20 |

|

|

|

|

|

|

8,00 |

|

|

|

|

|

|

7,80 |

|

|

|

|

|

|

7,60 |

|

|

|

|

|

|

7,40 |

|

|

|

|

|

|

7,20 |

|

|

|

|

|

|

7,00 |

|

|

|

|

|

|

7,60 |

7,80 |

8,00 |

8,20 |

8,40 |

8,60 |

8,80 |

Рисунок 2.2 Изменение потребительских расходов от уровня денежных доходов на душу населения – модель в логарифмической форме

2.2 Моделирование финансовых потоков для страховых компаний

Страховой бизнес характерен рисками клиентов и колебанием спроса на услуги. Поэтому для страхового бизнеса актуальными являются вопросы

прогнозирования |

финансовых |

потоков. Опыт |

эконометрического |

|||

прогнозирования ежемесячных денежных поступлений представлен в работе |

|

|||||

[12]. Аналитики рассмотрели эконометрическую модель, связывающую объем |

|

|||||

ежемесячных денежных поступлений, с количеством клиентов, купивших |

|

|||||

полисы. Первоначально |

была |

выбрана |

линейная |

зависимость |

межд |

|

показателями |

|

|

|

|

|

|

24

Денеж _ поступления(t) = C *Число_ клиентов(t) + eе , |

|

(2.4) |

|

|

|||||||||

где C |

- |

оцениваемый |

коэффициент |

|

модели, имеет |

|

смысл |

средней |

|||||

(средневзвешенной) |

цены |

полиса; |

Денеж _ поступления(t) - |

денежные |

|||||||||

поступления |

на |

счета |

страховой |

|

компании |

за |

t отмесяцклиентов; |

||||||

Число _ клиентов(t) |

- число клиентов, купивших страховые полисы за месяц t ; |

||||||||||||

et - ошибка регрессии. Регрессионное уравнение оценивалось на ежемесячных |

|||||||||||||

данных |

за 5,5 лет (с января 1993 по май 1998 гг.) Однако, |

анализ |

качества |

||||||||||

построенной модели показал несоответствие модели |

реальным |

.данным |

|||||||||||

Значение t - критерия для C |

не позволяет отвергнуть нулевую гипотезу для |

||||||||||||

коэффициента C . |

Значение |

коэффициента |

Дарбина-Уотсона указывает на |

||||||||||

наличие положительной |

корреляции |

между ошибками. |

|

|

|

|

|

||||||

Причина низкого качества построенной моделив игнорировании |

|||||||||||||

инерционности экономических показателей для страховых компаний. Реальная |

|||||||||||||

оплата |

полиса, часто |

осуществляется |

с |

задержкой, поэтому |

количество |

||||||||

фактически |

проданных |

за |

текущий |

месяц полисов |

не |

объясняет |

объема |

||||||

денежной выручки. Объем денежных поступлений за текущий месяц связан с количеством проданных полисов как за текущий, так и за предыдущие месяцы. Для получения качественной модели необходимо учесть динамику процесса. Поэтому более обоснованным было бы использовать динамическую модель

регрессии |

- модель |

линейной |

|

множественной |

регрессии |

с |

лаговыми |

|||||

переменными (с запаздыванием) |

|

|

|

|

|

|

|

|

|

|||

Денеж _ поступления(t) = C(t) *Число _ клиентов(t) + |

|

|

|

(2.4) |

|

|||||||

С(t -1) *Число_ клиентов(t -1) + C(t - m) *Число _ клиентов(t - m) +....et |

|

|||||||||||

где m - |

максимальная |

глубина |

запаздывания(в |

годах), C(t) - |

|

средняя |

||||||

(средневзвешенная) цена полиса |

|

за текущий |

месяц; C(t -1) , |

C(t - 2) , |

||||||||

…. C(t - m) |

- средняя (средневзвешенная) |

цена |

полиса |

за предшествующий |

||||||||

месяц, отстоящий от текущего |

на2 |

месяца |

и m |

месяцев соответственно. |

||||||||

Выбор значения m - глубины запаздывания – определяется двумя факторами. С |

||||||||||||

одной |

стороны. Чем |

больше m , |

тем |

точнее |

должен |

быть |

результат |

|||||

моделирования. С другой стороны, другой стороны, очевидно, |

что |

влияние |

||||||||||

лаговых переменных уменьшается с увеличением запаздывания. Максимальная |

||||||||||||

глубина |

запаздывания - |

m =3 - была |

выбрана |

аналитиками |

в |

результате |

||||||

численных экспериментов. Уравнение линейной множественной регрессии с лаговыми переменными для выбранной глубины запаздывания имеет вид

Денеж _ поступления(t) = 0,152*Число_ клиентов(t) +

0,125*Число_ клиентов(t -1) + 0,099*Число_ клиентов(t - 2) + . (2.6)

0,073*Число_ клиентов(t - 3) +....et

25