Приложение 4

Реализация оценки эконометрических моделей в пакете Stadia

Широкое |

применение |

регрессионного |

|

анализа |

для |

реш |

||

экономических |

|

задач |

стало |

возможным |

благодаря |

п |

||

специализированного |

программного |

обеспечения– |

пакетов |

программ |

|

|||

статистического |

анализа. Комплектация пакетов модулями, позволяющими |

|

||||||

проводить регрессионный анализ, сильно варьируется. Широкий круг задач |

|

|||||||

эконометрики позволяют решать такие пакеты как Statistica, Stadia, Statgraphics. |

|

|||||||

Ниже на |

примере модели из .п2.1, |

связывающей |

|

средние |

на душу |

|

||

населения доходы и потребительские расходы будет рассмотрено применение |

|

|||||||

пакета Stadia. |

Выбор |

пакета продиктован тем, что он |

доступен |

студентам, |

|

|||

изучающим соответствующий курс в Дальневосточном государственном университете.

Общий вид экрана и панелей управления пакета Stadia представлен на рисунке 1.

Рисунок 1 – Общий вид экрана пакета Stadia

61

Ввод |

данных |

осуществляется |

векторами, . е. |

каждый |

столбец |

представляет |

собой |

вектор объясняющих факторов Yt |

и объясняемого |

||

параметра {X k t } . В Stadia они обозначаются X1, X2, X3….XN. Вводить данные можно как непосредственно в электронную таблицу паке, так и копируя данные из электронных таблицExcel (см. рисунок 2, рисунок 3). При копировании необходимо обратить внимание на следующие особенности:

üв пакете Stadia плавающая запятая изображается точкой, а не запятой как в Excel,

üразделитель разрядов, который используется в Excel, воспринимается в Stadia как пробел между двумя числами.

Вставка копируемых данных в лист таблицыStadia осуществляется с помощью кнопки данных «Вставить» панели управления (см. рисунок 3). Для удобства отражения информации обозначения «X (номер)» столбцов можно переименовать в любое удобное. Для этого достаточно в окошечко панели управления ввести необходимую запись. Например, столбец с даннымиX1 переименован в «Денежные доходы» (см. рисунок 3).

Рисунок 2 – Вид окна Microsoft Excel |

|

|

|

|

||||

При необходимости, введенные в электронную таблицуStadia данные, |

|

|||||||

могут |

преобразованы (умноженные |

на |

произвольное , |

чис |

||||

прологарифмированны |

и .) т.дМеню |

преобразования |

вызывается |

|||||

функциональной |

клавишей [F8]. |

Вид |

панели меню«Преобразование» |

|

||||

приведено |

на |

рисунке4. |

Для |

преобразования данных |

выделяется |

вектор |

|

|

значений, |

которые необходимо |

преобразовать, затем «мышью» выбирается |

|

|||||

62

соответствующая кнопка меню. Результат обработки данных заносится в те же ячейки, что и исходные данные.

Рисунок 3 – копирование и вставка данных из листа Excel и электронную таблицу пакета Stadia

Рисунок 4 – Меню методов преобразования данных

63

Рисунок 5 – Исходные данные для модели

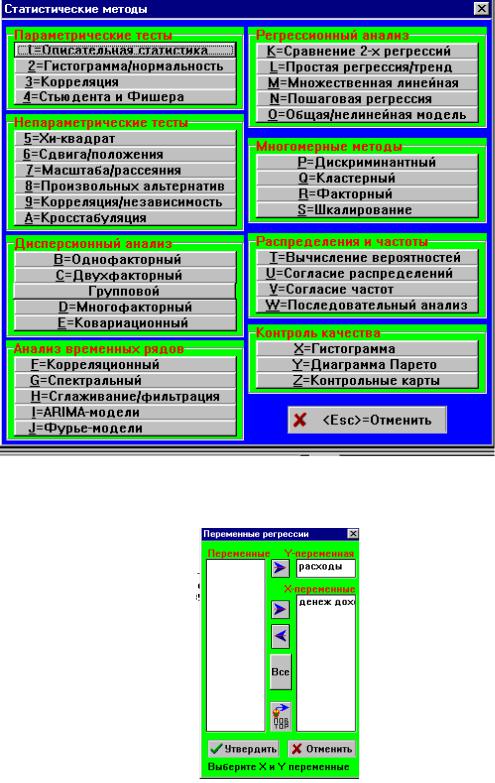

После внесения исходных данных в электронную таблицуStadia (см. рисунок 5), можем оценить параметры построенной эконометрической модели. Выбор методов статистического анализа данных осуществляется из меню «Статистические методы» (см. рисунок 6). Для наших данных используем

функцию |

«Описательная |

статистика» |

(из |

раздела |

меню«Параметрические |

|

тесты») и |

оценим параметры простой |

линейной |

регрессии(раздел |

меню |

||

«Регрессионный анализ»). |

|

|

|

|

|

|

При |

оценке |

параметров |

|

уравнения |

регрессии |

объясняемая |

объясняющие переменные |

выбираются |

в |

соответствующем диалоговом |

окне |

||

(см. рисунок 7). В соответствии с моделью, |

построенной в п. 2.1 Объясняемым |

|||||

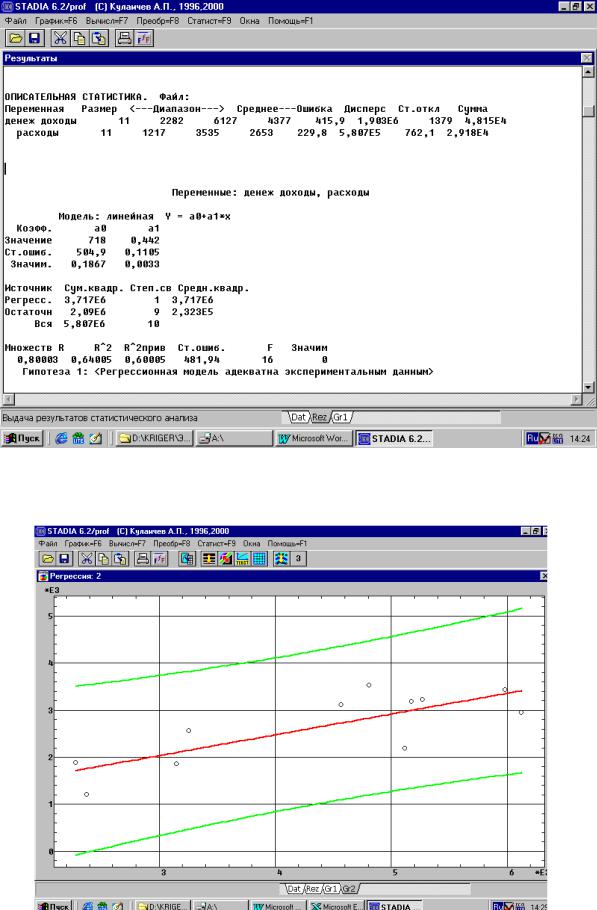

параметром выбраны доходы, объясняющим – потребительские расходы. Результаты статистических оценок данных выводятся на отдельном листе

результатов – Rez (см. рисунок 8). |

Результаты |

применения |

каждого из |

||||

статистических методов выводятся в той последовательности, в которой были |

|||||||

выбраны эти функции. Полученные |

результаты |

приводятся |

в |

текстовом |

|||

формате, и не могут быть использованы для дальнейших расчетов. Экран |

|||||||

вывода результатов содержит |

три |

блока |

информации. В |

первом |

блоке |

||

представлены оценки коэффициентов модели, значения среднеквадратического |

|||||||

отклонения коэффициентов, Sa , |

Sb , |

уровень |

значимости |

коэффициентов |

|||

(величина соответствующая 1-a ). |

|

|

|

|

|

|

|

64

Рисунок 6 – Меню статистических методов пакета Stadia

Рисунок 7 – Диалоговое окно для выбора переменным уравнения регрессии

65

Рисунок 8 – результаты статистической обработки данных

Рисунок 9 – Графическое представление результатов моделирования

66

Второй блок информации содержит базовую таблицу дисперсионного анализа.

Третий блок информации содержит:

üмодуль величины коэффициента корреляции объясняемой переменной и фактора;

üкоэффициент детерминации R 2 ;

üскорректированный коэффициент детерминации;

üзначение F - статистики и уровень ее значимости.

Выдается оценка качества модели. В нашем случае получена оценка: «Регрессионная модель адекватна экспериментальным данным». Вывод подтверждает анализ качества модели, приведенный в п. 2.1

На рисунке 9 приведен лист графического изображения результатов моделирования.

Результаты моделирования могут быть сохранены в отдельном файле, формата поддерживаемого пакетом.

67

ВВЕДЕНИЕ .............................................................................................................. |

|

3 |

|

1. Основные положения эконометрики .................................................................. |

|

7 |

|

1.1 |

Эконометрическая модель с двумя переменными – модель парной |

|

|

регрессии .................................................................................................................. |

|

7 |

|

1.2 |

Уравнение регрессии в логарифмической форме........................................... |

|

12 |

1.3 |

Коэффициент Дарбина-Уотсона ..................................................................... |

|

13 |

1.4. |

Нелинейная регрессия. Линеаризация .......................................................... |

|

14 |

1.5 |

Эконометрические модели с несколькими переменными – модель |

|

|

множественной регрессии ..................................................................................... |

|

16 |

|

2. Эконометрические модели с одной переменной – парная регрессия ............ |

21 |

||

2.1 |

Эконометрическая модель доходов на душу населения |

и потребительских |

|

расходов на душу населения |

21 |

|

|

2.2 |

Моделирование финансовых потоков для страховых компаний ................ |

24 |

|

3. Эконометрические модели с несколькими объясняющими переменными – |

|

||

модели множественной регрессии ...................................................................... |

|

26 |

|

3.1 |

Эконометрическая модель оценки прожиточного минимума в регионах |

|

|

России ..................................................................................................................... |

|

26 |

|

3.2 |

Эконометрические модели в задачах маркетинга .......................................... |

|

30 |

4. Эконометрические модели государственных финансов............................... |

|

36 |

|

4.1 |

Линейная модель распределения федеральной финансовой помощи между |

||

регионами ............................................................................................................... |

|

36 |

|

4.2 |

Эконометрическая модель для оценки расходов и построения нормативов по |

||

основным статьям расходов бюджетов Российской Федерации ......................... |

39 |

||

ВЫВОДЫ ............................................................................................................... |

|

48 |

|

Литература.............................................................................................................. |

|

49 |

|

Приложение 1 ......................................................................................................... |

|

51 |

|

Приложение 2 ......................................................................................................... |

|

56 |

|

Приложение 3 ......................................................................................................... |

|

59 |

|

Приложение 4 ......................................................................................................... |

|

61 |

|

68

Учебное издание

Александра Борисовна Кригер

ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ

Учебное пособие

В авторской редакции Компьютерный набор и верстка Кригер А.Б.

Корректор

Подписано в печать 03.07.2003.

Формат 60х84 1/16.Уч.-изд.л. 4,13

Усл.-печ. л.4,2. Тираж экз.

Издательство Дальневосточного университета, 690950, Владивосток, Октябрьская, 27.

Множительный участок ИМиБ ДВГУ, 690950, Владивосток, Мордовцева12

69