Классификация амортизируемого имущества исходя из срока полезного использования

|

Порядковый номер группы |

Срок полезного использования имущества |

|

Первая группа |

От 1 года до 2 лет включительно |

|

Вторая группа |

От 2 лет до 3 лет включительно |

|

Третья группа |

От 3 лет до 5 лет включительно |

|

Четвертая группа |

От 5 лет до 7 лет включительно |

|

Пятая группа |

От 7 лет до 10 лет включительно |

|

Шестая группа |

От 10 лет до 15 лет включительно |

|

Седьмая группа |

От 15 лет до 20 лет включительно |

|

Восьмая группа |

От 20 лет до 25 лет включительно |

|

Девятая группа |

От 25 лет до 30 лет включительно |

|

Десятая группа |

Свыше 30 лет |

При нелинейном методе амортизация определяется как произведение остаточной стоимости и нормы амортизации. Определить норму амортизации, %, при нелинейном методе нужно по формуле

Нр = 2 / Т, (6.2)

где Нр – норма амортизации в процентах к остаточной стоимости объекта амортизируемого имущества; Т – срок полезного использования данного объекта амортизируемого имущества (в месяцах).

При использовании этого метода существует одна особенность. Она заключается в том, что изменяется порядок начисления амортизации, начиная с месяца, следующего за месяцем, когда остаточная стоимость имущества будет составлять 20 % его первоначальной стоимости.

Теперь порядок расчета амортизации будет выглядеть так:

1) остаточную стоимость нужно зафиксировать как базовую для дальнейших расчетов;

2) ежемесячная сумма амортизации будет равна результату, полученному от деления базовой стоимости объекта на количество месяцев, оставшихся до окончания срока его полезного использования.

Незавершенные долгосрочные инвестиции – затраты на приобретение оборудования и вложение в незавершенное строительство, которые еще не могут быть использованы в хозяйственной деятельности и на которые еще не начисляется амортизация.

Нематериальные активы – активы, не имеющие физической, осязаемой формы, их приобретение связано с долгосрочными вложениями, кругооборот которых аналогичен кругообороту основных средств.

Долгосрочные финансовые вложения – затраты на долевое участие в уставном капитале других предприятий, вложения в ценные бумаги разного вида на долгосрочной основе, стоимость имущества, переданного в аренду на праве финансового лизинга.

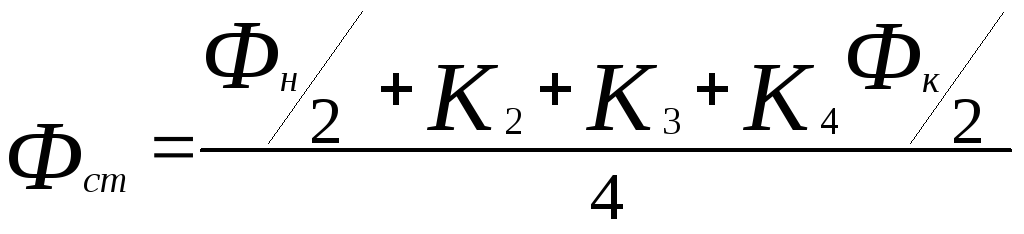

Показатели использования основных фондов. Основой расчетов является определение среднегодовой стоимости основных фондов Фст представляющей частное от деления половины стоимости основных фондов на начало года Фн, полных ее величин на начало каждого последующего квартала (К2 + К3 + К4) и половины ее величины на конец года Фк на 4 (количество кварталов в году). Этот показатель используется при расчетах фондоотдачи, налога на имущество предприятий, а также при исследовании динамики основных фондов (основных средств) предприятия:

.

(6.3)

.

(6.3)

Для характеристики состояния основных фондов, их динамики и технического состояния рассчитывают следующие показатели (табл. 6.2):

Таблица 6.2