3.6 Определение накладных расходов

В этом разделе показывается годовой фонд заработной платы ИТР и служащих участка, рассчитываются социальный налог от ФОТ ИТР, расходы по охране труда и технике безопасности, расходы по изобретательству и рационализаторству и т.д.

Таблица 13 - Смета накладных расходов

|

Наименование основных статей затрат |

% |

Сумма (руб.) |

|

Фонд оплаты труда ИТР |

- |

2242034,25 |

|

Социальный налог |

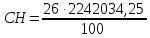

26 |

582928,90 |

|

Затраты на охрану труда и ТБ |

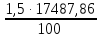

3 |

17487,86 |

|

Затраты на изобретательство и рационализаторство |

1,5 |

262,31 |

|

Итого: |

|

2842713,32 |

Социальный

налог равен 26% от ФОТ ИТР

=

582928,90 руб.

=

582928,90 руб.

Затраты на охрану труда и ТБ равны 3%о от ФОТ рабочих и ИТР

Зохр.

тр.

= = 17487,86 руб.

= 17487,86 руб.

Затраты на изобретательство и рационализаторство равны 1,5% от ФОТ рабочих и ИТР

Зохр.

тр.

= = 262,31 руб.

= 262,31 руб.

4

Определение себестоимости переработки

руды

Себестоимость отдельных видов продукции определяется путем составления калькуляции. Основными статьями калькуляции являются: сырье и материалы, топливо и энергия, основная и дополнительная заработная плата рабочих, социальный налог на фонд оплаты труда, расходы на содержание и эксплуатацию оборудования, амортизацию, цеховые, общепроизводственные расходы, внепроизводственные расходы.

Для определения общей суммы затрат предприятия составляется смета затрат. В отличие от калькуляции, которая рассчитывается на единицу продукции, смета затрат рассчитывается на весь объем производительности.

Под структурой себестоимости понимают выраженное в процентах отношение отдельных элементов или статей затрат в общих затратах на производство. В зависимости от того, на сколько высок удельный вес тех или иных затрат, в общих затратах на производство продукции приняты все отрасли и предприятия делить на: материалоемкие, фондоемкие, трудоемкие, энергоемкие.

Для расчета себестоимости переработки 1 тонны руды составляется калькуляция себестоимости, куда сводятся все затраты по предприятию, рассчитанные в данном курсовом проекте.

Таблица 14 - Калькуляция себестоимости переработки руды

|

Статья затрат |

Затраты, руб. |

Структура себестоимости |

|

Амортизация: - Зданий и сооружений - Технологического оборудования - Электрооборудования |

1798200 2671560 129719,72 |

0,23 0,36 0,01 |

|

Затраты на ремонт оборудования |

138921,12 |

0,02 |

|

Годовой ФОТ рабочих |

4210352,54 |

0,55 |

|

Социальный налог от ФОТ рабочих |

1094651,52 |

0,15 |

|

Материальные затраты |

34785019,9 |

4,58 |

|

Энергетические расходы |

1972771,2 |

0,25 |

|

Накладные расходы: |

2842713,32 |

0,38 |

|

Себестоимость цеховая (участковая) |

49643909,32 |

6,52 |

|

Общецеховые расходы |

709198704,57 |

93,28 |

|

Внепроизводственные расходы |

1489317,23 |

0,19 |

|

Полная себестоимость |

760331931,12 |

100% |

Себестоимость

цеховая - это сумма всех статей затрат

Сцех = 1798200 + 2671560 + 129719,72 + 138921,12 + 4210352,54 + 1094651,52+ 34785019,9 + 1972771,2 + 2842713,32= 49643909,32 руб.

Общецеховые расходы составляют 7% от цеховой себестоимости

Внепроизводственные расходы составляют 3% от цеховой себестоимости