3.2 Расчет капитальных затрат и амортизационных отчислений

Основные фонды — это средство труда, который многократно и длительной время участвует в процессе производительности, сохраняют свою натуральную форму и постепенно по мере износа переносят свою стоимость на стоимость готовой продукции. Производственные основные фонды функционируют в сфере материального производства.

Первоначальная стоимость основных фондов - это сумма затрат на изготовление или приобретение обогатительной фабрики и транспортировку и монтаж.

Амортизация - это денежное возмещение износа основных фондов путем включения части их стоимости, затраты на выпуск продукции. Сумма амортизационных отчислений зависит от стоимости основных фондов, времени их эксплуатации и затрат на модернизацию.

Отношение годовой суммы амортизации к стоимости основных фондов выраженная в процентах называется нормой амортизации. Норма амортизации показывает, какую долю своей первоначальной стоимости ежегодно переносят в средства труда на создаваемую им продукцию. Общая норма амортизации состоит из нормы на капитальный ремонт и норму на реновацию.

Расчет стоимости и амортизации зданий и сооружений

Стоимость зданий и норм их амортизации берутся по фабрике, аналогичной проектируемой и данные сводятся в таблицу. Норма амортизации зданий составляет от 1 до 5%.

Таблица

4 - Расчет амортизации зданий и сооружений

|

Наименование |

Сметная стоимость, руб. |

Амортизация | |

|

Норма, % |

Сумма, руб. | ||

|

Участок обезвоживания |

59940000 |

3 |

1798200 |

Объём здания

Сметная стоимость определяется умножением объёма здания на стоимость строительства 1 метра кубического

Амортизацию здания находим умножением нормы амортизации на сметную стоимость здания, и разделить на 100%

Расчет стоимости и амортизации технологического оборудования

На основании запроектированной технологической схемы, принятой производительности и схемы цепей аппаратов определяется

наименование, тип и количество необходимого к установке оборудования.

Расходы

на транспортировку и монтаж оборудования

составляют 25% от стоимости оборудования.

Стоимость неучтённого и мелкого

оборудования принимается 10% от стоимости

основного оборудования. Расходы на

запасные части составляют 3% от стоимости

основного оборудования. Затраты на

оборудования подсчитывается в таблице.

Таблица 5 - Расчет затрат на оборудование и амортизации

|

Наименование |

Кол-во, шт. |

Цена, тыс. руб. |

Расход на транспортировку и монтаж, тыс. руб. |

Первоначальная стоимость, тыс. руб. |

Амортизация | |||||

|

|

|

Ед. |

Общ. |

Норма, % |

Сумма.тыс. руб. | |||||

|

Основное производственное оборудование: |

|

|

|

|

|

|

| |||

|

- мельница МШР |

1 |

9500000 |

9500000 |

1900000 |

11400000 |

10,5 |

1197000 | |||

|

- ленточный конвейер |

1 |

351000 |

351000 |

70200 |

421200 |

10 |

642120 | |||

|

- мельница ММС |

1 |

5300000 |

5300000 |

1060000 |

6360000 |

12,5 |

795000 | |||

|

- гидроциклон |

1 |

26000 |

26000 |

52000 |

312000 |

12 |

37440 | |||

|

Итого: |

|

|

|

|

18484200 |

|

| |||

|

Неучтенное оборудование |

|

|

|

|

1848420 |

10 |

| |||

|

Запчасти |

|

|

|

|

55452.6 |

3 |

| |||

|

Итого: |

|

|

|

|

20388072 |

|

2671560 | |||

Чтобы найти общую стоимость основного производственного оборудования, нужно количество оборудования умножить на цену одного оборудования

Цобщ. мел.мшр = 9500000·1 = 9500000 т. pyб.

Цобщ. лен.конв. = 351000·1=351000 т. руб.

Цобщ.мел.ммс = 1060000·1 = 1060000 т. руб.

Цобщ. гид. = 26000·1=26000т.руб.

Расход

на транспортировку и монтаж оборудования

равен 20% от общей цены основного

производственного оборудования

Ртр.мон.мел.мшр

=

Ртр.мон.лен.конв.

=

Ртр.мон.мел.ммс.

=

Ртр.мон.гил.

=

Первоначальная стоимость равна сумме общей стоимости основного производственного оборудования и расходов на транспортировку и монтаж

ПСмел.мшр = 9500000 + 1900000 = 11400000т. руб.

ПСлен.конв. = 312000 + 70200 = 421200 т. руб.

ПСмел.ммс. = 5300000 + 1060000= 6360000т. руб.

ПСгил. = 260000 + 52000 = 312000т. руб.

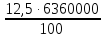

Чтобы найти амортизацию нужно первоначальную стоимость основного производственного оборудования умножить на норму амортизации и разделить на 100%

Амел.мшр= = 1197000 т. руб.

= 1197000 т. руб.

Ален.конв.

= = 642120 т. руб.

= 642120 т. руб.

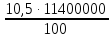

Амел.ммс.

= = 795000т. руб.

= 795000т. руб.

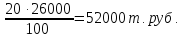

Агил.

= = 37440 т. руб.

= 37440 т. руб.

Первоначальную

стоимость неучтенного оборудования

равна 10% от суммы первоначальной стоимости

основного оборудования

ПСн.о.=

=

1848420 т. руб.

=

1848420 т. руб.

Первоначальную стоимость запчастей равна 3% от суммы первоначальной стоимости основного оборудования

ПСзапч.=

55452,6

т. руб.

55452,6

т. руб.