4. Модели принятия управленческих решений

4. 1. Анализ безубыточности

Решение об объёме производства осуществляется на основе анализа безубыточности. Этот вид анализа используется для планирования и прогнозирования деятельности предприятия. Он помогает выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом продаж.

Цель анализа безубыточностисостоит в том, чтобы установить, что произойдёт с финансовыми результатами при изменении уровня деловой активности организации.

Анализ безубыточности основан на зависимости между доходами от продажи, расходами и прибылью краткосрочного периода. По существу, анализ сводится к определению точки безубыточности (критической точки), т.е. точки, в которой выручка равна совокупным расходам.

В системе управленческого учёта для вычисления точки безубыточности применяются следующие методы:

1) Математический метод (метод управления);

2) Метод маржинального дохода (валовой прибыли);

3) Графический метод.

Математический метод для вычисления точки безубыточности использует формулу

шт.

шт.

Выше точки безубыточности организация будет работать безубыточно, с прибылью.

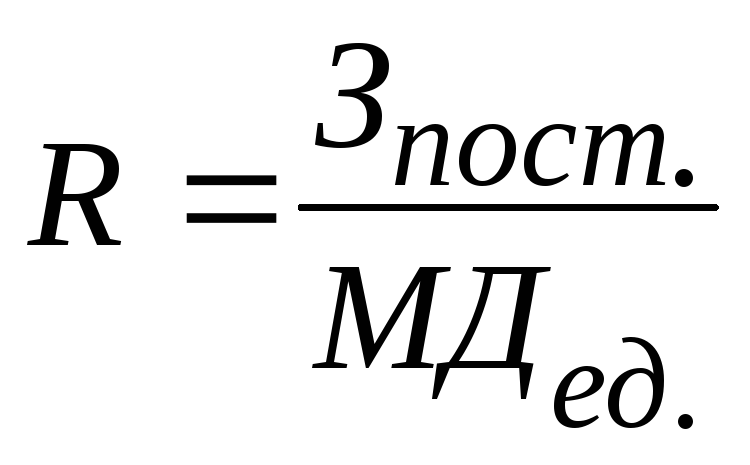

Метод маржинального дохода является альтернативным математическому методу.

В состав маржинального дохода входят прибыль и постоянные затраты. Организация должна реализовать продукцию так, чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль. Когда получен маржинальный доход, достаточный для покрытия постоянных затрат, достигается точка равновесия:

шт.

шт.

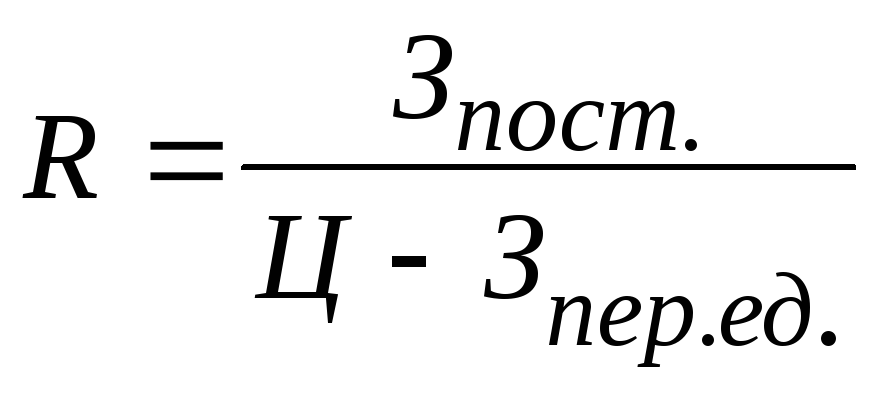

Для принятия перспективных решений полезным считается расчёт соотношения маржинального дохода и выручки от реализации:

![]() .

.

Запланировав выручку от реализации, можно определить размер ожидаемого маржинального дохода.

Даже для анализа рассчитывают кромку безопасности, которая показывает, насколько можно сократить объём реализации, прежде чем организация понесёт убытки.

Далее, используя условие о предполагаемом объёме продаж, можно установить размер минимальной цены продажи, максимальную сумму переменных и постоянных затрат, которые может выдержать организация.

4. 2. Планирование ассортимента продукции, товаров

Анализ безубыточности позволяет определить совокупный объём продаж, обеспечивающий получение желаемого финансового результата. Но эта задача для организации, производящей однородную продукцию или торгующей ею. Перед организациями, имеющими большой ассортимент продукции (товаров), стоит задача планирование ассортимента продукции (товаров), подлежащих реализации.

Анализ проводится в несколько этапов

1. Собирается информация о видах продукции, расходах организации, ценах реализации, структуре спроса по каждому виду продукции в %, о планируемой сумме прибыли.

2. Определяется количество продукции, которое необходимо продать, чтобы получить заданную прибыль с помощью уравнения

|

Цена единицы продукции |

х |

Количество единиц |

– |

Переменные расходы на единицу продукции |

х |

Количество единиц |

– |

Совокупные постоянные расходы |

= |

Прибыль |

Для этого обозначают за Х объём продаж того вида продукции, которая имеет самый низкий процент реализации. По другим видам продукции объём продаж рассчитывают из сложившейся структуры продаж. Например, продукция А имеет 20 % объёма продаж, а продукция Б – 40 %, тогда продукция а выражается через Х, а продукция Б – 2Х. Используя данные п. 1 о ценах, расходах и объёмах продаж, составляют уравнение и определяют плановое количество реализации каждого вида продукции.

3. Далее анализируют рентабельность отдельных видов продукции исходя из данных п. 2.

Для этого рассчитывают полную себестоимость отдельных видов продукции и прибыль (разница между ценой и полной себестоимостью).

Так как переменные расходы даны на каждый вид продукции, а постоянные – общей суммой за год, то необходимо распределить постоянные расходы между видами продукции. Базой распределения может быть структура продаж, удельный вес отдельных видов переменных затрат (например, для материалоёмкости производств – основные материалы) и др.

Рентабельность отдельных видов продукции рассчитывается так:

|

Рентабельность |

= |

Прибыль |

х 100 % . |

|

Полная себестоимость |

4. Далее разрабатываются варианты оптимизации производственной программы.

Для этого могут быть разработаны варианты снятия с производства низко-рентабельных (убыточных) видов продукции или уменьшение объёмов продаж низкорентабельных видов продукции.

После разработки нового ассортимента продукции оценивается рентабельность оставшихся видов продукции и финансовый результат. Анализируются новые показатели усовершенствованной производственной программы и делаются выводы об её эффективности. При этом может оказаться, что снятие с производства одного низкорентабельного (убыточного) вида продукции ведёт к снижению прибыли и рентабельности всех других видов продукции.

В условиях неполной загрузки производственных мощностей решение о снятии с производства убыточного изделия может быть неверным, если это изделие приносит положительный маржинальных доход.