6.2 Показатели, характеризующие структуру и форму распределения признака

Для отражения особенностей структуры распределения признака в совокупности используют квантили распределения.

Квантили – это варианты признака, занимающие в упорядоченном (ранжированном) ряду единиц совокупности определенное место (каждое четвертое, каждое пятое, каждое шестое и т.д.). в результате квантили делят ряд распределения на равные (по числу единиц) части: квартили – на четыре; квинтили – на пять; секстили – на шесть; децили – на десять; перцентили – на сто частей. Значение квантилей для сгруппированных данных определяют по накопленным частотам.

Наиболее широко используют децили и квартили ряда распределения.

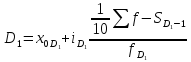

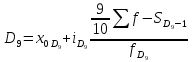

Первая дециль (D1) – это такое значение признака, что 0,1 (или 10 %) единиц совокупности имеют значение признака меньше, чем D1, а 0,9 (90 %) – больше чем 0D1. Вторая дециль (D2) – это такое значении признака, что 0,2 (или 20 %) единиц совокупности имеют значение признака меньше, чем D2, а 0,8 (80 %) – больше, чем D2. Аналогично определяют D3, D4, D5, D6, D7, D8, D9. Формулы расчета крайних децилий следующие:

где,

,

, – нижняя граница интервалов, где

находятся первая и девятая децили;

– нижняя граница интервалов, где

находятся первая и девятая децили; ,

, – величины интервалов, где располагаются

первая и девятая частоты децили;

– величины интервалов, где располагаются

первая и девятая частоты децили; – общая сумма частот (частостей);

– общая сумма частот (частостей); ,

, – суммы частот (частостей), накопленных

в интервалах, предшествующих интервалам,

в которых находятся первая и девятая

децили;

– суммы частот (частостей), накопленных

в интервалах, предшествующих интервалам,

в которых находятся первая и девятая

децили; и

и – частота интервала, в котором

располагаются соответственно первая

и девятая децили.

– частота интервала, в котором

располагаются соответственно первая

и девятая децили.

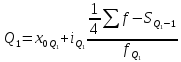

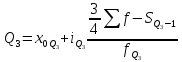

Первая квартиль (Q1) определяет такое значение признака, что ¼ единиц совокупности имеют значение признака меньше, чем Q1, а ¾ – больше чем Q1. Вторая квартиль (Q2) равна медиане. Третья квартиль (Q3) определяет такое значение признака, что ¾ единиц совокупности имеют значения признака меньше, чем Q3, а ¼ – больше, чем Q3. Величины крайних для интервального ряда распределения могут быть рассчитаны по следующим формулам:

,

,

,

,

где

– нижняя граница интервала, в котором

находятся первая и третья квартили;

– нижняя граница интервала, в котором

находятся первая и третья квартили; – суммы частот (частостей), накопленных

в интервалах, предшествующих интервалам,

в которых располагаются первая и третья

квартили;

– суммы частот (частостей), накопленных

в интервалах, предшествующих интервалам,

в которых располагаются первая и третья

квартили; – частота интервала, в котором находятся

первая и третья квартили.

– частота интервала, в котором находятся

первая и третья квартили.

Для характеристики формы распределения используют показатель симметричности распределения частот – коэффициент асимметрии, и показатель эксцесса, который отражает крутизну (островершинность) этого распределения. Расчету значений этих показателей предшествует вычисление так называемых моментов распределения.

Моментом распределения называют среднюю арифметическую тех или иных степеней отклонений индивидуальных значений признака от определенной исходной величины:

где, xi – значения признака; A – величина, от которой определяются отклонения; k – степень отклонения (порядок момента).

В зависимости от того, что принимается за исходную величину, различают три вида моментов:

– начальный (М) при А=0;

– центральный

( )

при А=

)

при А=

;

;

–условный

(m),

когда А – произвольная величина, не

равная

и отличная от нуля.

и отличная от нуля.

Начальный момент первого порядка представляет собой среднюю арифметическую, а центральный (нулевое свойство средней арифметической) всегда равен нулю. Центральный момент второго порядка – это дисперсия, а для третьего порядка он равен нулю в симметричном распределении и используется при определении показателя асимметрии. Центральный момент четвертого порядка применяется при вычислении показателя эксцесса.

Коэффициент асимметрии представляет собой нормированный центральный момент третьего порядка, т.е. отношение центрального момента третьего порядка к кубу среднего квадратического отклонения:

Коэффициент асимметрии (As) характеризует асимметричность распределения признака в совокупности. Если As=0, то распределение симметричное, если As>0, то асимметрия правосторонняя, а если As<0, то асимметрия левосторонняя. Величина As может изменяться от –1 до +1 (для одновершинных распределений).

Для симметричных распределений среднее арифметическое значение, мода и медиана равны между собой. Учитывая это, показатель асимметрии может быть рассчитан следующим образом:

Для оценки существенности асимметрии вычисляют показатель средней квадратической ошибки коэффициента асимметрии:

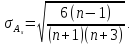

Если

отношение

имеет

значение больше трех, то это свидетельствует

о существенном характере асимметрии.

имеет

значение больше трех, то это свидетельствует

о существенном характере асимметрии.

Показатель

островершинности распределения –

эксцесс (Ех)

– рассчитывается для умеренно

асимметричных распределений. Он будет

наиболее точным, если при вычислении

используется нормированный центральный

момент четвертого порядка

.

В нормальном распределении это отношение

равно трем, поэтому формула для расчета

эксцесса как показателя отклонения от

нормального распределения имеет

следующий вид:

.

В нормальном распределении это отношение

равно трем, поэтому формула для расчета

эксцесса как показателя отклонения от

нормального распределения имеет

следующий вид:

Эксцесс представляет собой отклонение вершины эмпирического распределения вверх или вниз от вершины кривой нормального распределения. Наличие положительного эксцесса означает, что распределение более островершинное, чем нормальное, а при отрицательном эксцессе распределение имеет более плосковершинный характер, чем нормальное.

Основные свойства дисперсии и ее вычисление

Дисперсия – это наиболее часто используемый показатель вариации. Это средний квадрат отклонения вариантов от их среднего значения. Используется в двух формах:

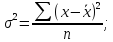

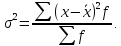

– простой

– взвешенной:

Свойства дисперсии:

1 Если все значения признака увеличить или уменьшить на некоторое постоянное число А, то дисперсия от этого не изменится:

2 Если все значения вариант увеличить или уменьшить в А раз, то дисперсия увеличится или уменьшится в А2 раз (А≠0):

3 При увеличении или уменьшении всех частот признака в несколько раз дисперсия не меняется.

4 Дисперсия равна разности между средним квадратом значений признака и квадратом его средней:

Эта формула очень часто позволяет упростить вычисление дисперсии и практически является основной расчетной формулой.

Вычисление дисперсии способом моментов

Способ моментов применяется для упрощения расчетов в том случае, если варианты − большие числа. Первые четыре пункта такие же, как для вычисления средней арифметической способом моментов.

1 Выбираем так называемый «ложный ноль» – это варианта, имеющая наибольшую частоту или находящаяся в середине вариационного ряда.

Замечание: в качестве «ложного ноля» можно взять и любую другую варианту, но тогда вычисления будут более сложными.

2 Определяем условную варианту по формуле

,

,

где А – «ложный ноль»

h – величина интервала.

3 Если частоты большие числа, то можно перевести их в проценты:

4 Вычисляем момент первого порядка по формуле

5 Вычисляем момент 2-го порядка:

6 Вычисляем дисперсию: