Парная регрессия

.pdfФАКУЛЬТЕТ ФИНАНСОВ И БАНКОВСКОГО ДЕЛА

РАНХиГС

____________________________________________________

«Эконометрика»

(Рабочая тетрадь)

Квалификация (степень)

Бакалавр экономики

К.э.н. Захариадис Элиза Юрьевна

Москва

2014

ФАКУЛЬТЕТ ФИНАНСОВ И БАНКОВСКОГО ДЕЛА

РАНХиГС

____________________________________________________

«Эконометрика»

(Рабочая тетрадь)

Квалификация (степень)

Бакалавр экономики

К.э.н. Захариадис Элиза Юрьевна

Москва

2014

2

Автор-составитель: к.э.н.Захариадис Э.Ю. Эконометрика. - М.: Издательство «Дело» АНХ, 2014.

Рабочая тетрадь содержит основы теоретического материала по эконометрике, примеры решения типовых задач, задания для решения в аудитории и задания для самостоятельной подготовки.

Использование рабочей тетради ставит целью организовать работу студента над теоретическим материалом, систематизировать его работу в аудитории и при самостоятельной подготовке к занятиям путем системного обеспечения и организации тренингов для приобретения навыков решения задач по основным разделам курса.

3

ТЕМА 1. ПАРНАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ

1.1. Методические указания

Вэкономике широко используются методы статистики. Ставя цель дать количественное описание взаимосвязей между экономическими переменными. Эконометрика, прежде всего, связана с методами регрессии и корреляции.

Взависимости от количества факторов, включенных в уравнение регрессии, принято различать простую (парную) и множественную регрессии.

Парная регрессия – уравнение связи двух переменных у и х:

= ( )

где у – зависимая переменная (результативный признак), х –

независимая переменная, объясняющая переменная (признак-фактор).

Различают линейные и нелинейные регрессии.

Различают линейные и нелинейные регрессии.

Линейная регрессия: = + + ε.

Нелинейные регрессии делятся на два класса:

регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам;

регрессии, нелинейные по оцениваемым параметрам.

Регрессии, нелинейные по объясняющим переменным:

полиномы разных степеней = + 1 + 2 2 + 3 3 + ;

равносторонняя гипербола у = + + ;

Регрессии, нелинейные по оцениваемым параметрам:

–степенная = + ;

–показательная = + ;

–экспоненциальная = + + .

4

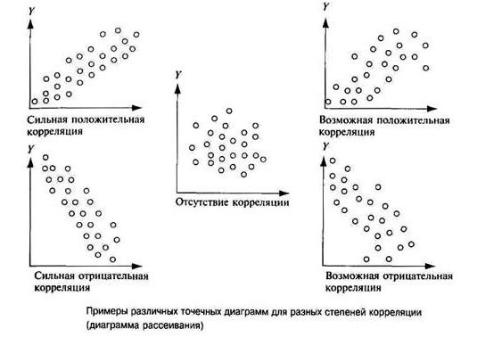

Построение корреляционного поля необходимо для установления связи между двумя переменными. Этими переменными могут быть характеристики процесса, показатели или другие величины, которые обычно измеряются через определенные отрезки времени. Когда одна из переменных растет, то другая может также расти или снижаться или меняться случайным образом.

Если есть основания считать, что обе переменные изменяются синхронно, то это может означать, что между ними есть связи, они влияют друг на друга.

Построение уравнения регрессии сводится к оценке ее параметров. Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов (МНК), который позволяют получить такие оценки параметров а и b, при которых сумма квадратов отклонений фактических значений результативного признака у от теоретических минимальна.

( − )2 →

Для линейных и нелинейных уравнений, приводимых к линейным,

решается следующая система относительно a и b:

|

+ |

= |

, |

|

+ |

2 = |

. |

5

Можно воспользоваться готовыми формулами, которые вытекают из этой системы:

|

|

|

|

= − , = |

, |

= |

|

− |

= |

− |

, |

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

2 |

|

2 |

− |

2 |

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

где = |

1 |

|

|

∙ , |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Тесноту связи изучаемых явлений оценивает линейный коэффициент |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

парной корреляции для линейной регрессии −1 ≤ |

|

|

≤ 1 |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( , ) |

∙ − ∙ |

|

|

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

. |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

)2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

где 2 |

= |

|

|

|

|

|

− |

|

|

|

|

|

(− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

2 |

= |

|

; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( − |

|

)2 |

; |

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

= |

|

|

|

|

|

|

− |

|

|

2 = |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

) |

, = |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( − |

|

( − |

) |

|

|

|

||||||||||||||||

|

= |

|

2 |

; |

= |

|

|

2 |

; или = |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

х |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

и индекс корреляции |

|

|

|

|

– нелинейной регрессии |

0 ≤ |

≤ 1 ; |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

( − )2 |

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

1 − |

|

|

|

ост |

= |

|

1 − |

|

|

|

|

|

|

, |

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− 2 |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

где 2 |

|

|

= |

|

( − )2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

ост |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Свойства линейного коэффициента корреляции между показателями x |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

и y : |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица1.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

Величина коэффициента корреляции |

|

|

|

|

|

|

|

|

|

|

|

|

Теснота связи |

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

= 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Связь линейная, т.е. y= a + b x |

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

0,7< |

<1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

высокая |

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

0,3 ≤ |

|

≤0,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

умеренная |

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

< 0,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

слабая |

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

rxy> 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прямая, то есть в среднем показатели либо |

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

растут, либо падают; |

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

rxy< 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

обратная, т.е., в среднем один показатель |

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

растет, а другой убывает |

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6

Оценку качества построенной модели даст коэффициент (индекс)

детерминации, а также средняя ошибка аппроксимации.

Средняя ошибка аппроксимации – среднее отклонение расчетных значений от фактических:

|

1 |

|

|

− |

|

|

− |

= |

|

|

|

|

∙ 100 %, т. е. = |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Допустимый предел значений – не более 8-10%.

Средний коэффициент эластичности Э показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора х на 1% от своего среднего значения:

Э = ′ .

Таблица 1.2

7

Долю дисперсии, объясняемую регрессией, в общей дисперсии результативного признака y характеризует коэффициент (индекс)

детерминацииR:

|

( − |

|

|

)2 |

|

|

|

|

|||||

|

|

|||||

= |

|

|

|

. |

||

( − |

|

|

)2 |

|||

|

||||||

Коэффициент детерминации – квадрат коэффициента или индекса корреляции

, = 2 .

Согласно основной идее дисперсионного анализа, общая сумма квадратов отклонений у от среднего значения раскладывается на две части.

|

|

|

|

|

|

( − |

|

)2 = |

( − |

|

)2 + |

− 2, |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

где ( − |

|

)2 - общая сумма квадратов отклонений; |

|

|||||||||||

|

|

|||||||||||||

( − |

|

)2 |

- |

сумма квадратов отклонений, |

обусловленная регрессией |

|||||||||

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

(«объяснѐнная» или «факторная»); |

|

|

|

|

|

|

||||||||

− 2 |

|

|

- |

остаточная |

сумма |

квадратов |

отклонений, |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

характеризующая влияние неучтенных в модели факторов.

Схема дисперсионного анализа имеет вид, представленный в таблице

1.3 (где n-число наблюдений, m- число параметров при переменной x.)

|

|

|

|

|

|

|

|

|

|

Таблица 1.3 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Компоненты |

Число степеней |

Сумма квадратов |

Дисперсия на одну |

||||||||||||

дисперсии |

свободы |

|

|

|

|

|

|

степень свободы |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Общая |

n-1 |

( − |

|

|

)2 |

|

- |

|

|

|

|

||||

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Факторная |

m |

|

|

|

|

|

|

|

|

( − |

|

)2 |

|

||

|

|

|

|

|

2 |

|

|

||||||||

( − ) |

2 |

||||||||||||||

|

|

|

|

|

|||||||||||

|

|

|

|

факт = |

|

|

|

|

|

|

|||||

|

|

|

|

|

|||||||||||

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|||||

Остаточная |

n-m-1 |

− |

2 |

2 |

|

− 2 |

|||||||||

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

ост = |

|

|

|

|

|

|

|||

|

|

|

|

|

− − 1 |

||||||||||

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8

Определение дисперсии на одну степень свободы приводит дисперсии к сравнимому виду. Сопоставляя факторную и остаточную дисперсии в расчете на одну степень свободы, получим величину F-критерия Фишера:

|

2 |

|

|

( |

− |

|

)2 |

|

|

|

|

|

|||||

= |

факт |

= |

|

|

|

|

∙ − 2 , |

|

2 |

|

− 2 |

||||||

|

ост |

|

|

|

|

|||

F-тест – оценивание |

качества |

уравнения регрессии – состоит в |

||||||

проверке гипотезы 0 о статистической незначимости уравнения регрессии

и показателя тесноты связи. Для этого фактическое значение

факт сравнивается с табличным значением Fтабл(α; k1; k2) при уровне

значимости и степенях свободы 1 = и 2 = − − 1 .Таблица значений критерия Фишера представлена в приложении. факт определяется из соотношения значений факторной и остаточной дисперсий, рассчитанных на одну свободу.

|

|

( − |

|

)2/ |

2 |

|

|

|

|

|

|

|

|

||||

|

факт = |

|

|

|

= |

|

∙ |

− 2 , |

|

− 2/( − − 1) |

1 − 2 |

||||||

|

|

|

|

|

|

|

|

|

где n – число единиц совокупности; |

|

|

|

|||||

m– число параметров при переменных x. |

|

|

|

|||||

|

– это максимально возможное значение критерия под влиянием |

|||||||

|

табл |

|

|

|

|

|

|

|

случайных факторов при данных степенях свободы и уровне значимости .

Уровень значимости - вероятность отвергнуть правильную гипотезу при условии, что она верна.Обычно приниманается равной 0.05 и 0,01.

Если < факт, то 0 - гипотеза о случайной природе оцениваемых

табл

характеристик отклоняется и признается их статистическая значимость и

надежность. Если > факт, то гипотеза 0 не отклоняется и признается

табл

статистическая незначимость, ненадежность уравнения регрессии.

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитываются t-критерий Стьюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза 0 о случайной

9

природе показателей, т.е. о незначимом их отличии от 0. Оценка значимости коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента приводится путем сопоставления их значений с величиной случайной ошибки:

|

|

|

|

|

|

|

|

|

|

= |

|

|

; = |

|

; |

= |

|

. |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

||||

Случайные ошибки параметров линейной регрессии и коэффициента корреляции определяется по формулам:

|

|

− |

|

2 |

/( −2) |

|

|

|

|

2 |

|

|

2 |

|

|

|

|

|

|

|

|||||||

= |

|

|

|

|

|

|

|

|

= |

|

|

ост |

= |

ост |

|

− |

стандартное |

отклонение |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

( − |

)2 |

|

|

|

|

|

( − |

)2 |

|

|

|

|

|

|

|

|

|

||||||||

случайной величины b. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

2 |

|

|

|

|

2 |

|

|

|

|

|

2 |

|

|

|

|

|

|

|||||

= |

− |

|

∙ |

|

|

= 2 |

|

|

= |

|

|

2 |

− |

стандартное |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

(−2) |

|

|

|

|

|

( − |

)2 |

|

|

|

ост 2∙2 |

|

ост |

|

||||||||||||

отклонение случайной величины b. |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 − 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

= |

|

|

− стандартное отклонение коэффициента корреляции. |

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− 2 |

|

Сравнивая фактическое и критическое ( табличное) значение t-

статистики - табл и факт- принимаем и отвергаем гипотезу 0.

Связь между F-критерием Фишера и t-статистикой Стьюдента выражается равенством

|

|

|

2 |

= 2 |

|

|

|

|

|

|

= |

. |

|||

|

|

|

|

|

|

|

|

Если |

< |

, то |

|

отклоняется, т.е. a ,bи не случайно |

|||

табл |

факт |

0 |

|

|

|

|

|

отличаются от нуля и сформировались под влиянием систематически действующего фактора x. Если табл > факт, то гипотеза 0не отклоняется и признается случайная природа формирования a, bи .

Для расчета доверительного интервала определяем предельную ошибку∆ для каждого показателя:∆ = табл , ∆ = табл .

Формула для расчета доверительных интервалов имеют следующий

вид:

= ± ∆ ; = − ∆ ; = + ∆ ;

10