3.3.2. Анализ прибыльности.

К основным показателям этого блока, используемым в странах с рыночной экономикой, относятся прибыль,рентабельность продаж, рентабельность продукции.

3.3.3. .Анализ и диагностика эффективности использования экономического потенциала

К основным показателям этого блока для характеристики рентабельности вложений в деятельность того или иного вида относят рентабельность авансированного капиталаирентабельность собственного капитала.Экономическая интерпретация этих показателей очевидна — сколько рублей прибыли приходится на один рубль авансированного (собственного) капитала. Расчету этих показателей уделено внимания в теме № 9.

В процессе анализа могут использоваться жестко детерминированные факторные модели, позволяющие идентифицировать и дать сравнительную характеристику основных факторов, повлиявших на изменение того или иного показателя.

В основе приведенной системы действует следующая жестко детерминированная факторная зависимость:

,

,

где КФЗ- коэффициент финансовой зависимости,ВА- сумма активов предприятия,СК - собственный капитал.

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности хозяйственной деятельности, ресурсоотдачи и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, в частности бухгалтерскую отчетность: первый фактор обобщает форму №2 «Отчет о прибылях и убытках», второй - актив баланса, третий - пассив баланса.

Вопросы для самоконтроля1. Каков порядок проведения анализа финансового состояния предприятия? 2. Каковы источники информации для проведения анализа финансового состояния? 3. В чем состоит суть вертикального и горизонтального анализа баланса предприятия? 4. Каковы принципы построения аналитического баланса – нетто? 5. Что такое ликвидность предприятия и в чем ее отличие от его платежеспособности? 6. На основании каких показателей производится анализ ликвидности предприятия? 7. В чем состоит понятие и оценка финансовой устойчивости предприятия? 8. Какие показатели используются для анализа деловой активности предприятия? 9. При каких условиях рассчитываются коэффициенты восстановления платежеспособности?

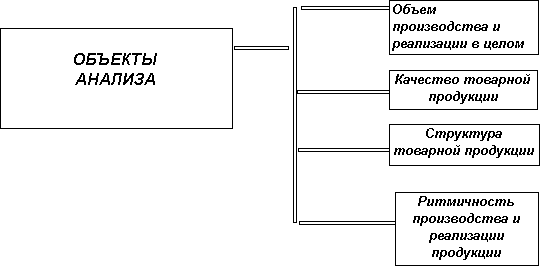

Тема 4. Анализ производства и реализации продукции.

Основные задачи анализа производства и реализации продукции:

Оценка степени выполнения плана и динамики производства и реализации продукции.

Определение влияния факторов на изменение величины этих показателей.

Выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции.

Разработка мероприятий по освоению выявленных резервов.

Этапы анализа: .

1. Анализ формирования и выполнения производственной программы; 1.1. Анализ объема продукции; 1.2. Анализ структуры и ассортимента продукции; 2. Анализ качества продукции; 3. Анализ ритмичности производства; 4. Анализ выполнения договорных обязательств и реализации продукции.

Источники информации:плановые и оперативные планы-графики, данные текущей и годовой отчетности (ф.1-П «Отчет предприятия (объединения) по продукции, ф. № 1 «Баланс предприятия», ф. № 2 «Отчет о прибылях и убытках»; данные текущего бухгалтерского и статистического учета (ведомость №16 «Движение готовых изделий, их отгрузка и реализация», журнал ордер №1, карточки складского учета готовой продукции и др.)

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и статистических измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки – в оптовых ценах. Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных.

При этом может

применяться следующий метод:

- пересчета

объема производства продукции за

отчетный год по ценам аналогичной

продукции базисного периода (по

относительно небольшой номенклатуре

выпускаемой продукции);

![]() ,

,

где VВП1– выпуск продукции в отчетном периоде в натуральном выражении; VВП0– выпуск продукции в базисном периоде в натуральном выражении; Ц0– цена единицы продукции в базисном периоде.

Основными показателями объема производства являются товарная и валовая продукция.

Рис.1. Анализ объема продукции

Анализ объемов производства начинается с изучения динамики товарной и реализованной продукции, расчета базисных и цепных темпов роста и прироста.