6.4. Анализ материальных и трудовых затрат

Как правило наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы.

Все затраты на материалы могут быть разделены на переменные и постоянные.

На абсолютную экономию, перерасход, по переменным затратам оказывают влияние четыре группы факторов:

Объем производства продукции;

Удельный расход материалов каждого вида на единицу продукции в натуральном исчислении ( который в свою очередь устанавливается по каждому забою, виду работ;

Цены на материалы;

Структурные изменения как внутриучастковые (изменение направлений проходки горных выработок), так и внутришахтовые, обусловленные колебанием доли выпускаемой продукции (объем очистной, подготовительной добычи и т.д.)

Используя метод цепных подстановок, можно выявить влияние вышеперечисленных факторов на затраты на производство продукции.

Затраты материалов на производство продукции, тыс. Руб.

по плану

МЗпл=(Yпл.*Урплi *Цплi)

2.по плановым нормам и плановым ценам, на фактический выпуск продукции

МЗ усл 1 =(Yф* Урплi*Цплi)

3.фактически по плановым ценам

МЗ усл 2 -=(Vф * Урфi* Цплi)

4.фактически

МЗ факт=(Vф * Урфi* Цфi)

По второй группе материалов, затраты на которые носят условно-постоянный характер, оказывают влияние следующие факторы:

Абсолютное изменение затрат, не связанное с отклонением фактического объема производства от плана.

Изменение доли условно-постоянных затрат в связи с отклонением фактического объема добычи от плана. Влияние второй группы факторов может быть определено по формуле

Мп = Мплп* (1 – К вп),

Где Мплп– плановая сумма условно-постоянных затрат, тыс руб.

К вп - коэффициент выполнения плана по производству в натуральном выражении

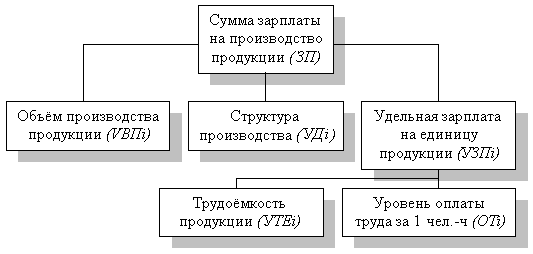

В ходе дальнейшего анализа переходят к изучению затрат по элементу «Расходы на оплату труда» т.е. прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, представлены на рис.4.

Рис.4. Схема факторной системы зарплаты на производство продукции

|

|

Для расчёта влияния этих факторов необходимо иметь следующие исходные данные.

Сумма прямой зарплаты на производство продукции, млн. руб.:

по плану:

![]() ;

;

по плану,

пересчитанному на фактический выпуск

продукции при плановой её структуре:

![]() ;

;

по плановому

уровню затрат на фактический выпуск

продукции:

![]() ;

;

фактически при

плановом уровне оплаты труда:

![]() ;

;

фактически:

![]() .

.

На основе данных анализ можно провести способом цепных подстановок

6.5.Анализ затрат по элементу «Амортизация основных средств»

Амортизационные отчисления делятся на постоянные и переменные К переменным относятся затраты по амортизационным отчислениям, определяемым по потонной ставке. По ним нет относительного изменения. Все остальные амортизационные отчисления, определяемые в процентах к стоимости основных фондов, являются постоянными. По ним определяется абсолютное и относительное изменение. На абсолютное изменение затрат оказывают влияние факторы:

уменьшение (увеличение) стоимости основных фондов;

изменение их структуры, что приводит к уменьшению (увеличению) среднегодовой нормы амортизационных отчислений;

изменение доли условно-постоянных затрат в связи с отклонением фактического объема добычи угля от плана.