5. Анализ себестоимости продукции

Важным показателем, характеризующим работу предприятия, является себестоимость продукции (работ, услуг). От ее уровня зависят финансовые результаты деятельности предприятия.

Важность этого раздела определяется тем, что снижение себестоимости продукции является основным источником повышения прибыли.

Основные задачи анализа: изучение динамики и структуры затрат на производство продукции, оценка влияния отдельных факторов на выполнение плана по себестоимости продукции; влияние резервов снижения себестоимости продукции.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии.

Планирование и учет себестоимости на предприятии ведут по элементам затрат и калькуляционным статьям расходов.

5.1. Анализ себестоимости по элементам затрат

Анализ производственных затрат, основанный на данных оперативного учета, занимает одно из важнейших мест в анализе экономической деятельности предприятия, т.к. является основой для контроля за эффективностью деятельности предприятия и эффективностью использования производственных ресурсов.

Анализ по себестоимости имеет своей целью выявить экономические результаты работы, определить резервы для снижения себестоимости.

Показатель себестоимости является важным обобщающим показателем качества работы предприятия, в котором отражаются результаты хозяйственной деятельности работы предприятия, состояние техники и технологии производства, степень использования производственных мощностей, уровень организации производства и труда, использование материальных и трудовых ресурсов.

В зависимости от объема производства все затраты предприятия можно разделить на постоянные и переменные.

Постоянные затраты - не зависят от динамики объема производства и продажи продукции. Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого и обслуживающего персонала по повременной оплате и общехозяйственные расходы), другая с управлением и организацией производства и сбыта продукции (затраты на рекламу, на повышение квалификации работников).

Переменные затраты зависят от объема и продажи продукции (работ, услуг). В среднем, переменные расходы изменяются пропорционально объему производства продукции (работ, услуг).

В отличие от переменных постоянные затраты при спаде производства и уменьшении выручки от реализации продукции (работ, услуг) не так легко снизить так как в эти периоды предприятие должно начислять амортизацию, выплачивать заработную плату и пр.

Предприятию выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства и реализации продукции. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли.

Таблица 14

Анализ структуры затрат на производство по обычным видам деятельности

|

№ |

Показатели |

план |

факт |

Отклонение | ||

|

Объем, тыс. руб. |

Доля, % |

Объем, тыс. руб. |

Доля, % | |||

|

1 |

Материальные затраты |

59285,9 |

51,6 |

50249,3 |

47,4 |

- 8036,6 |

|

в том числе: - сырье и материалы |

58192,7 |

50,5 |

50237,9 |

46,3 |

-7954,8 | |

|

- топливо |

375,7 |

0,4 |

385,2 |

0,5 |

+ 9,5 | |

|

- энергия |

717,5 |

0,7 |

626,2 |

0,6 |

- 91,3 | |

|

2 |

Транспортно- заготовительные расходы |

8850,5 |

7,1 |

5622,3 |

5,2 |

- 328,2 |

|

3 |

Оплата труда |

18549,3 |

16,7 |

18921,1 |

17,5 |

+ 371,8 |

|

4 |

Отчисления на социальные нужды |

6304,4 |

5,3 |

4649,2 |

4,3 |

- 1655,2 |

|

5 |

Цеховые расходы |

4122,1 |

3,7 |

3892,3 |

3,6 |

- 229,8 |

|

6 |

Общезаводские расходы |

24016,6 |

22,1 |

23676,6 |

22 |

- 340,0 |

|

7 |

Всего себестоимость продукции |

108868,9 |

100 |

108010,8 |

100 |

- 858,1 |

|

8 |

Объем производства |

138802,1 |

|

140149,5 |

|

+ 1347,4

|

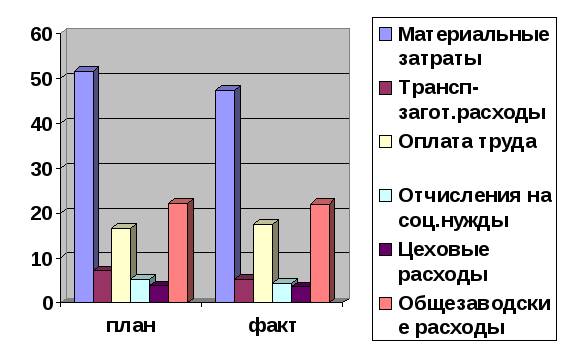

По данным таблицы видно, что экономия была по всем статьям, кроме заработной платы. Это объясняется увеличением количества рабочих по сравнению с планом на 2-х человек.

Наибольшая экономия идет по статье «материальные затраты» на 8036,6 тыс. руб. Она стала возможна благодаря пересмотру конструкций изделий с уменьшением пределов отклонения от номинальных и снижению норм отходов. Все эти мероприятия обеспечили снижение себестоимости продукции цеха №2. Также снижение произошло из-за снижения затрат на электроэнергию на 91,3 тыс. руб. Предприятие добилось того, что поступающая электроэнергия расценивается по разным тарифам (одно из первых во Владимирской области). Если раньше вся электроэнергия оплачивалась по максимальному тарифу, в настоящее время – по нескольким: так в часы «пик», «в льготные межпиковые часы», «в ночное время».

Приведенный анализ показал, что в цехе имеются резервы снижения себестоимости. К ним можно отнести снижение удельных норм расхода материалов, снижение перерасхода по статье «транспортно-заготовительные расходы» на 3228,2 тыс. руб. и по статье «содержание оборудования» (по данным сметы цеховых расходов) на 229,8 тыс. руб.

По данным сметы расходов видно, что в отчетном году снижены расходы по статье общезаводские расходы. Все эти меры помогли снизить себестоимость, а значит, предприятие в состоянии устанавливать более низкие цены на продукцию цеха №2, что в условиях рыночной экономики играет важную роль.

Более низкие цены позволят получить новых заказчиков, упрочить связи с постоянными клиентами, что позволит ему увеличить объем производства.

Отразим динамику производственных затрат по сравнению с планом на рисунке 2:

Рисунок 2. Динамика производственных затрат.