2.5. Инвестиции в основной капитал

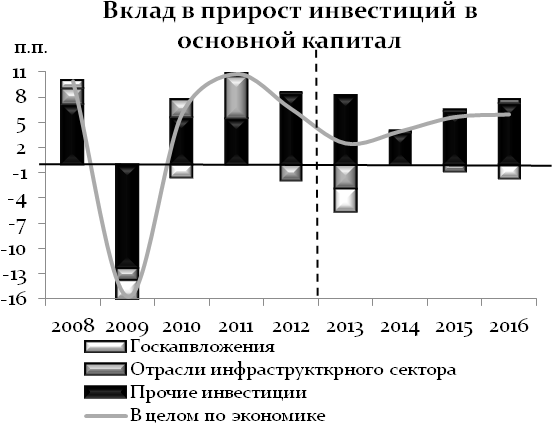

Рост инвестиций в основной капитал в 2013 - 2016 гг. будет определяться возможностью наращивания частных инвестиций на фоне сокращения государственных инвестиционных расходов. Основной вклад будет обеспечиваться инвестициями в основной капитал транспортного комплекса. Прирост инвестиций в 2013 году оценивается в 2,5%, в 2013 году - 3,9%, в 2014 году - 5,6%, в 2015 году - 6 процентов.

Вклад в прирост инвестиций в основной капитал по комплексам, п.п.

|

|

2014 год |

2015 год |

2016 год |

|

|

|

|

|

|

Инвестиции в основной капитал в целом по экономике |

3,9 |

5,6 |

6,0 |

|

Топливно-энергетический комплекс |

-0,5 |

0,3 |

-0,1 |

|

Транспорт (без трубопроводного) |

1,3 |

1,7 |

1,9 |

|

Агропромышленный комплекс |

0,1 |

0,1 |

0,1 |

|

Обрабатывающая промышленность (без нефтепереработки) |

0,3 |

0,4 |

0,5 |

|

Образование, здравоохранение |

0,2 |

0,2 |

0,3 |

|

Недвижимость и строительный комплекс |

1,7 |

1,8 |

2,0 |

В среднесрочной перспективе траектория роста инвестиций во многом будет определяться динамикой инвестиций транспортного комплекса. Доля транспорта (без трубопроводного) в общем объеме инвестиций увеличится с 17,8-18% в 2013 году до 19,8% к 2016 году. При этом в 2014 году основной прирост будет обеспечен железнодорожным транспортом за счет средств ФНБ на развитие Восточного полигона и высокоскоростного сообщения. В 2015 году возрастет роль инвестиций в дорожное хозяйство, в том числе за счет выполнения обязательств региональных бюджетов и привлечения средств из внебюджетных источников. Кроме того, в 2015 году предполагалось увеличение инвестиций в развитие авиационного транспорта, в том числе в рамках реализации ФЦП по развитию Дальнего Востока и Забайкалья.

Основным источником финансирования развития транспортной инфраструктуры в России, как и в большинстве других стран мира, являются бюджетные расходы. В прошедшие годы инвестиции в транспорт составляли более 30% от общего объема государственных капитальных вложений. Однако в 2009 - 2011 годах их доля упала до 23 - 25%, а с 2012 года начала восстанавливаться, предполагается, что в 2013 - 2016 годах она будет превышать 30%. Однако в условиях жестких бюджетных ограничений повышаются риски выполнения запланированных проектов в полном объеме в заданные сроки. При этом в условиях высокой стоимости и ограниченных сроков банковских кредитов повышаются риски недофинансирования развития инфраструктуры. Большое значение приобретает создание специальных условий и инструментов для льготного привлечения длинных недорогих заемных средств в инфраструктурные проекты, в том числе из средств институциональных инвесторов (ФНБ).

С макроэкономической точки зрения в условиях низких темпов роста экономики инвестиции в инфраструктуру являются привлекательными, так как повышают накопление капитала в среднесрочной перспективе и обеспечивают рост производительности в долгосрочной перспективе. Более того, крупные межрегиональные проекты не только стимулируют развитие прилегающих территорий, но и приводят к снижению региональной дифференциации доходов населения.

В прогнозный период инвестиции в основной капитал топливно-энергетического комплекса сократятся.

ОАО "Газпром" скорректировал свои инвестиционные планы в связи с результатами деятельности за период, прошедший с начала года, и новыми тарифными решениями. В результате в 2013 году инвестиционная программа компании повышена. Ранее предполагалось 37%-ное сокращение инвестиций по основному виду деятельности к уровню 2012 года, в настоящее время - 25%-ное (объем инвестиций увеличен на 115-120 млрд. рублей). В 2014 году объем инвестиций должен стабилизироваться, однако это означает почти 30%-ное сокращение относительно планов по состоянию на начало года, при этом в большей степени сокращаются инвестиции в добычу и бурение, что создает риски снижения объемов добычи с лагом около 5 лет. В 2015 и 2016 годах предполагается увеличение расходов на 17-18% в год с учетом отложенных нужд предыдущих лет. В результате доля инвестиций ОАО "Газпром" по основному виду деятельности снизится с 7% в 2012 году до 4,3 - 4,7% в 2013 - 2016 годах. По планам независимых производителей газа объем инвестиций будет сокращаться в номинальном выражении.

В нефтяной отрасли также ожидается

номинальное сокращение инвестиций в

развитие нефтепроводного транспорта

в 2015 - 2016 годах, в нефтепереработке

период роста темпами более 10% в год будет

продолжаться до 2015 года, в 2016 году

ожидается снижение инвестиций в связи

с завершением действия соглашения по

модернизации НПЗ.

нефтяной отрасли также ожидается

номинальное сокращение инвестиций в

развитие нефтепроводного транспорта

в 2015 - 2016 годах, в нефтепереработке

период роста темпами более 10% в год будет

продолжаться до 2015 года, в 2016 году

ожидается снижение инвестиций в связи

с завершением действия соглашения по

модернизации НПЗ.

В энергетике в соответствии с планами генерирующих и сетевых компаний в 2014 - 2016 гг. ожидается сокращение инвестиций в реальном выражении. Таким образом, доля ТЭКа в общем объеме инвестиций в целом по экономике сократится с 31% в 2012 году до 25% в 2016 году.

В ближайшем будущем не ожидается оживления инвестиционной активности в обрабатывающей промышленности, о чем свидетельствуют данные конъюнктурных опросов Института экономической политики. Основной причиной является сохранение избытка производственных мощностей более чем у 25% предприятий. Более высокий уровень избыточности мощностей в последние 10 лет наблюдался только в кризисном 2009 году. Для обрабатывающей промышленности более актуальной является проблема низкого уровня внутреннего спроса. В результате в структуре инвестиций в основной капитал в прогнозный период будет снижаться доля обрабатывающей промышленности. Поддержать рост инвестиций машиностроения могут решения о выделении льготных кредитных ресурсов или средств ФНБ на высокотехнологичные проекты.

Среди источников финансирования инвестиций в основной капитал после резкого увеличения доли инвестиций за счет собственных средств компаний в 2013 году (с 45,4% в 2012 году до 48,9%) в 2014 - 2015 гг. доля стабилизируется, что будет связано с особенностями амортизационной политики 2013 года. В среднесрочный период предполагается увеличение доли амортизации и прибыли, направляемых на инвестиционные цели. В 2016 году доля собственных средств возрастет до 50% в результате резкого сокращения бюджетных инвестиций.

В прогнозный период доля государственных капитальных вложений будет снижаться (с 12,5% в 2012 году до 9% в 2015 году и до 7% в 2016 году). После сокращения инвестиций на 20% в реальном выражении в 2013 году (за счет сокращения расходов региональных бюджетов), в 2014 - 2015 годах рост может возобновиться и составить до 2-3% в год, в 2016 году вновь предполагается сокращение инвестиций на 20% (за счет сжатия расходов федерального бюджета). В таких условиях обостряется проблема приоритезации проектов и оптимизации издержек на их реализацию.

В 2014 году ожидается ускорение роста инвестиций за счет кредитов банков и заемных средств других организаций, прирост может составить около 10-11% в номинальном выражении, в том числе за счет привлечения средств на финансирование крупных проектов (строительство высокоскоростных магистралей и других). К 2016 году прирост инвестиций за счет заемных средств может ускориться до 15% в год, что будет связано с реализуемой политикой по развитию кредитования и снижением процентных ставок для реального сектора экономики.

В видовой структуре инвестиций в 2013 году вероятно сокращение доли инвестиций в машины и оборудование, что соответствует снижению спроса на продукцию машиностроения (по итогам года ожидается снижение производства машиностроительной продукции на 2,2%, импорта - на 2% в реальном выражении). В 2014 - 2016 гг. прогнозируемый низкий спрос на машины и оборудование приведет к дальнейшему снижению доли этой группы в структуре инвестиций (с 36% в 2012 году до 33 - 32% к 2016 году).

Кроме того, в видовой структуре инвестиций также вероятно сокращение доли инвестиций в жилищное строительство. После 15,3% в 2012 году (максимальное значение за период наблюдения с начала 2000-х годов) доля может сократиться до 13,5%, что соответствует докризисному уровню 2008 года. Указанная доля инвестиций соответствует вводам жилья более 67 млн. кв. метров в год, то есть рекордно высоким объемам за период новейшей российской истории.