-

Налоговая политика корпорации.

НАЛОГОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ — составная часть финансовой стратегии предприятия, заключающаяся в выборе наиболее эффективных вариантов осуществления налоговых платежей при альтернативных вариантах его хозяйственной деятельности.

Налоговая политика корпорации – модель поведения хозяйствующего субъекта в сфере налогообложения , обусловленную целями и задачами развития коммерческой деятельности в рамках, задаваемых внешними условиями.

Очевидно, что коммерческая организация создается не ради уплаты налогов, а ради получения прибыли, поэтому цели налоговой политики должны формироваться с учетом стратегических и тактических целей, стоящих перед организацией. Основной целью налоговой политики организации является минимизация расходов.

Налоговая политика предприятия строится на следующих основных принципах:

1. Строгое соблюдение действующего налогового законодательства. Ни одна из форм незаконного уклонения от уплаты налогов (сокрытие реальных доходов или прибыли, подтасовка бухгалтерской отчетности, задержка налоговых платежей и т.п.) не может быть использована предприятием, которое заботится о своей деловой репутации.

2. Поиск и использование наиболее эффективных хозяйственных решений, обеспечивающих минимизацию базы налогообложения. Это предполагает целенаправленное воздействие на различные элементы базы налогообложения в разрезе источников уплаты отдельных налогов, широкое использование установленной системы прямых и непрямых налоговых льгот.

3. Оперативный учет изменений в действующей налоговой системе. Разработанная предприятием налоговая политика, а в отдельных случаях и виды хозяйственных операций должны оперативно корректироваться с учетом появления новых видов налогов, изменения ставок налогообложения, отмены или предоставления налоговых льгот и т.п.

4. Плановое определение сумм предстоящих налоговых платежей. В основу такого планирования должны быть положены целевая сумма прибыли предприятия и другие плановые показатели его экономического развития.

5. Обеспечение своевременных расчетов с бюджетом и внебюджетными фондами по налоговым платежам. С целью их обеспечения на предприятии должен быть разработан "налоговый календарь", представляющий собой график осуществления конкретных видов налоговых платежей предприятия в предстоящем периоде. Разработка такого графика позволяет минимизировать затраты предприятия по обслуживанию потока налоговых платежей.

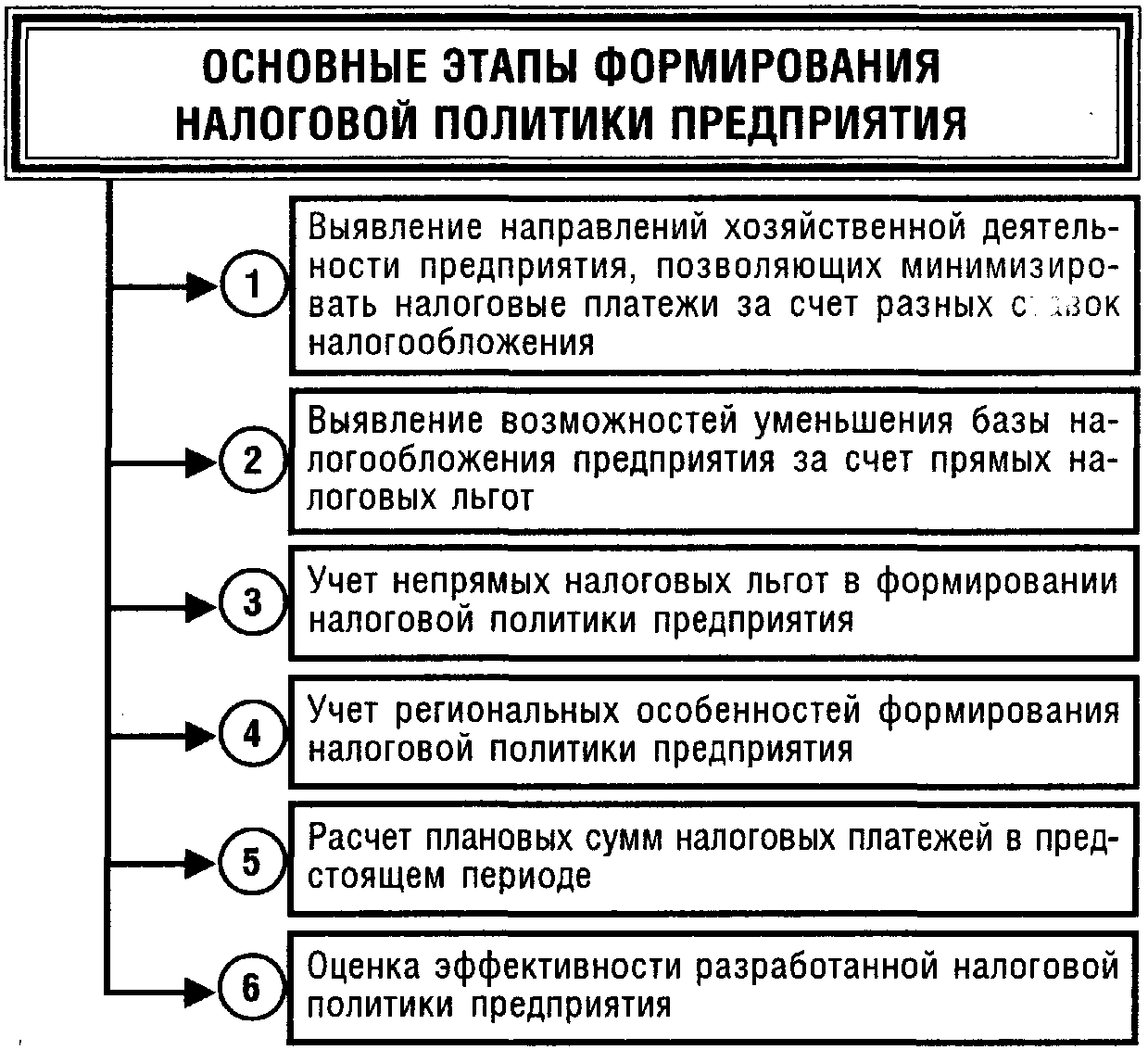

С учетом этих принципов на каждом предприятии формируется конкретная налоговая политика. Последовательность ее формирования представлена на рисунке 38.

-

Сущность, цели и задачи финансового прогнозирования.

Финансовое прогнозирование представляет собой деятельность по предвидению и стратегической оценке перспектив развития финансов, объема, состава и структуры поступления финансовых ресурсов и направлений их использования.

Цель финансового прогнозирования — оценка перспектив воздействия внешней среды и внутренних условий на будущее состояние финансовых ресурсов предприятия.

Задачами финансового прогнозирования являются:

-

определение предполагаемого объема финансовых ресурсов в прогнозируемом периоде;

-

поиск источников их формирования и направлений наиболее эффективного использования на основе анализа складывающихся тенденций и с учетом воздействия на них различных факторов;

-

оценка финансового состояния предприятия в прогнозируемом периоде в зависимости от возможных вариантов его финансово-хозяйственной деятельности;

-

формирование рекомендаций относительно выбора рациональной финансовой стратегии и тактики, обеспечивающих достижение предприятием стабильного положения на рынке и прочной финансовой устойчивости.

Необходимость финансового прогнозирования обусловлена общими условиями хозяйствования. С помощью прогнозирования сводят к минимуму неопределенность рыночной среды и ее негативные последствия для предприятия, устраняют излишние транзакционные издержки.

Компания не в состоянии полностью устранить предпринимательский и финансовый риски, но может снизить их негативное влияние и последствия с помощью умелого прогнозирования показателей.