Учет и оценка основных производственных фондов в организации, виды оценки

Применение натуральных показателей необходимо для определения их технического состояния, производственной мощности предприятия, степени использования оборудования, составления баланса оборудования и других целей. Стоимостная оценка основных средств необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на готовую продукцию, а также для определения объема и структуры капитальных вложений.

Виды стоимостной оценки основных средств:

- по первоначальной стоимости;

- по остаточной стоимости;

- по восстановительной стоимости;

- по ликвидационной стоимости.

Первоначальная (балансовая стоимость) = затраты (связанные с приобретением) + транспортировка+монтаж

Остаточная стоимость =первичная стоимость-износ

Восстановительная стоимость (купили что-то, время работы разное, месяц, год, три, нужна оценка на настоящий момент) (позволяет оценить в единых сопоставимых ценах стоимость опф приобретенных предприятием в различное время на сложившихся на конец какого-то отчетного периода) переоценка опф(инвентаризация-индексный метод, разрабатывается свой индекс в зависимости от срока службы)

Ликвидационная стоимость – стоимость по которой списываются снятые с производства объекты основных средст по истечении срока его эксплуатации

Средняя годовая стоимость(показывает процесс движения основных фондов на предприятии в течении года)=первоначальная(Не делим на 12)+стоимость вновь введенных в течении года основных фондов(куплены, взяты в лизинг и тд)*число месяцев(которые предстоит работать фондам до конца года)/на 12 –(вторая дробь)ликвидационная*(12-число месяцев, которые отработала группа фондов до момента списания)/12

Износ и амортизация опф. Фонд амортизации. Ускоренная амортизация

Износ – это процесс потери основными средствами функциональных качеств как в результате их использования (бездействия), так и под влиянием НТП.

Физический износ – это утрата основными средствами свойств и характеристик вследствие эксплуатации, влияния атмосферных факторов и условий содержания.

Полный износ – полная замена старых основных средств новыми.

Частичный износ – капитальный ремонт основных средств

Моральный износ — это обесценивание основных средств под влиянием научно-технического прогресса (происходит до того, как объект достигнет полного физического износа). Есть 3 формы морального износа:

МИ 1 формы – это уменьшение стоимости осн. фондов из-за сокращения затрат на пр-во (новый объект аналогичен старому, но стоит дешевле)

МИ 2 формы - состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных которые вытесняют старые.

Скрытый МИ – подразумевает угрозу обесценивания машины вследствие того, что имеется задание на разработку новой, более производительно-экономич. техники.

Амортизация – это процесс переноса по частям стоимости осн. средств и нематер-х активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг).

Амортизируемые имущество — основные средства и нематериальные активы. (Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей)

Не подлежит амортизации:

земля и иные объекты природопользования (вода, недра и другие природные ресурсы),

материально-производственные запасы, товары,

объекты незавершенного капитального строительства,

ценные бумаги,

производные финансовые инструменты (в том числе форвардные, фьючерсные контракты, опционные контракты).

Не подлежит амортизации в целях налогообложения:

1) имущество бюджетных организаций, кроме имущ-ва, приобретенного в связи с осущ. предпринимат. деят-ти и используемого для осущ. такой деятельности;

2) имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

3) имущество, приобретенное (созданное) за счет бюджетных средств целевого финансирования. Указанная норма не применяется в отношении имущества, полученного организацией при приватизации;

4) объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и др. аналогич-е объекты;

5) приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства.

Амортизация не начисляется по объектам осн. фондов:

переданные (полученные) по договорам в безвозмездное пользование;

переведенные по решению руководства организации на консервацию продолжительностью свыше 3 месяцев;

находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

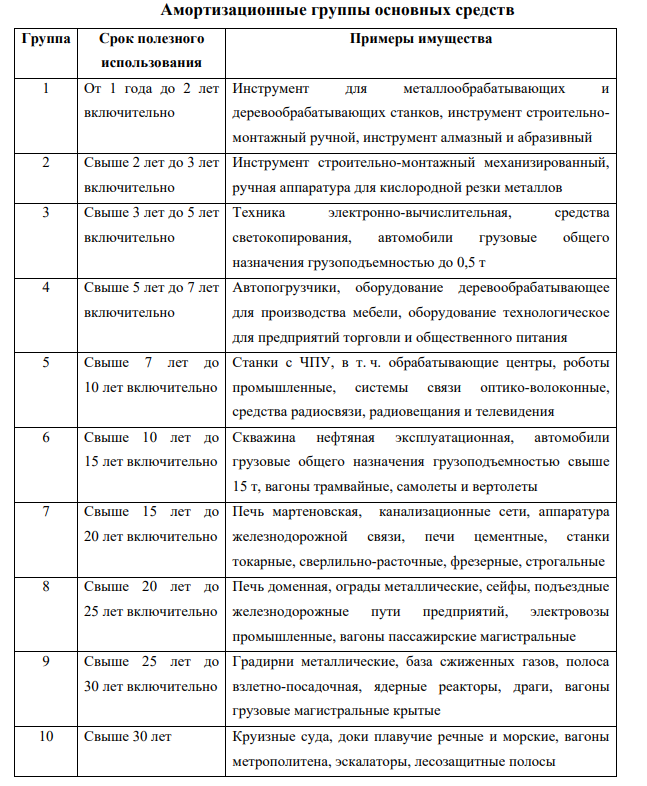

Амортизационные группы — это группы, на которые подразделяется амортизируемое имущество в соответствии со сроками полезного использования на основании нормативных актов.

Амортизационный фонд — это денежные средства, накопленные за счет амортизационных отчислений основных производственных средств (основных фондов) и предназначенные для восстановления изношенных основных средств и приобретения новых.

Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену продукции (товаров).

Ускоренная амортизация - процесс переноса по частям стоимости основных средств и нематериальных активов ускоренными темпами. Ускоренная амортизация – это амортизация по завышенным нормам, но при этом увеличение норм допускается не более чем в два раза. То есть, большая часть стоимости основных активов списывается на затраты в первые годы эксплуатации основных фондов, что позволяет управляющему снизить налоговые вычеты на прибыль. Это означает, что владелец не будет использовать механизм прямой амортизации.