ГЛАВА 8. УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ В ТУРИЗМЕ

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся организации ГТК, руководство которой отдает приоритет рентабельности с позиции долгосрочной, а не краткосрочной перспективы.

В принципе все организации ГТК в той или иной степени связаны с. инвестиционной деятельностью. Принятие такого рода решении осложняется различными факторами: вид инвестиции; стоимость инвестиционного проекта; множественность доступных проектов; ограниченность финансовых ресурсов, доступных для инвестирования; риск, связанный с принятием того или иного решения, и т.п.

Причины, обусловливающие необходимость инвестиций, могут быть разные, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы (внедрение в свою деятельность современных систем бронирования или улучшения оборудования в номерах (кондиционеры, сантехника и пр.) для повышения класса обслуживания в гостиницах и ресторанах); наращивание объемов продаж и услуг реализации ГТК; освоение новых видов деятельности (выход на рынок туриндустрии с

новым турпродуктом или предложения нового для организации вида услуг).

Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство любой организации ГГК должно ясно представлять себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть целый ряд новых факторов: возможность изменения положения организации ГТК на рынке туриндустрии, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков сбыта и др.

218

Очевидно, что весьма важным является вопрос о размере предполагаемых объемов инвестиций. Так, уровень ответственности, связанной с принятием проектов с объемом инвестиций соответственно 1 млн. руб. и 500 млн. руб. различен. Поэтому должна быть различна и глубина аналитической проработки экономической стороны проекта, которая предшествует принятию решения. Кроме того, во многих фирмах становится обыденной практика дифференциации права принятия решений инвестиционного характера, т.е. ограничивается максимальная величина инвестиций,

в рамках которой тот или иной руководитель может принимать самостоятельные решения. Достигаться это может различными способами, в частности путем внесения соответствующих ограничений в уставные документы или создания иерархически упорядоченной сети центров ответственности.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимоисключающих проектов, т.е. возникает необходимость сделать выбор одного или нескольких проектов, основываясь на каких-то формализованных критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы. В этом случае приходится отдавать приоритет какому-то одному критерию, устанавливать их иерархию или использовать дополнительные методы оценки.

В условиях рыночной экономики возможностей для инвестирования довольно много. В месте с тем любая организация ГТК имеет ограниченную величину свободных финансовых ресурсов, доступных для инвестирования. Поэтому всегда актуальна задача оптимизации инвестиционного портфеля.

Весьма существен фактор риска. Инвестиционная деятельность, вопервых, всегда связана с иммобилизацией финансовых ресурсов компаний и, во-вторых, обычно осуществляется в условиях неопределенности, степень которой может значительно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предопределить экономический эффект этой операции. Поэтому нередко решения принимаются на интуитивной основе. Ошибочный прогноз в отношении целесообразности приобретения того или иного объема активов может вызвать неприятные последствия двух типов: ошибка в инвестировании в сторону занижения чревата неполучением возможного в принципе дохода; излишнее инвестирование приведет к неполной загрузке мощностей.

219

Эффективность капиталовложений включает в себя также своевременность и разумное качество требуемых основных средств. Иными словами, производственные мощности должны быть смонтированы не только в нужном объеме, но и в нужное время. В определенной степени это достигается разработкой детализированного плана-графика для фазы инвестирования..

8.1. Критерии оценки инвестиционных проектов

Необходимо подчеркнуть, что применение методов оценки и анализа инвестиционных проектов в организациях ГТК предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможностью применения ряда

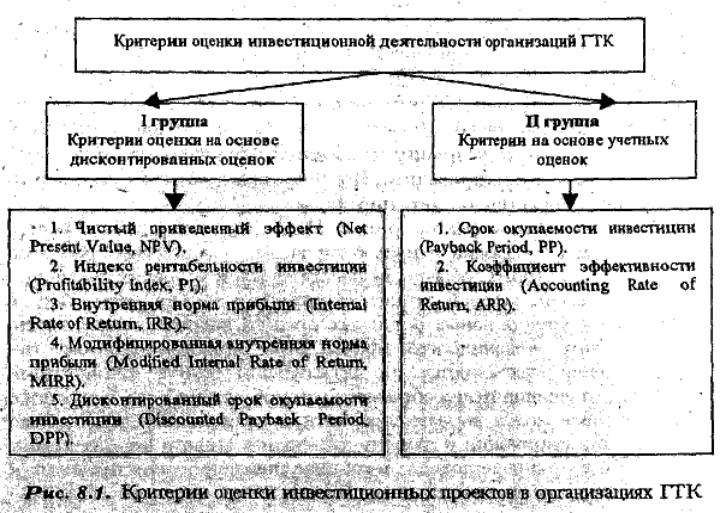

критериев, так и безусловной целесообразностью варьирования основных параметров. Это достигается использованием имитационных моделей в среде электронных таблиц. Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр:

а) основанные на дисконтированных оценках; б) основанные на учетных оценках (рис. 8.1).

220

К первой группе относятся критерии: чистый приведенный эффект (Net Present Value, NPV); индекс рентабельности инвестиции

(Profitability Index, PI); внутренняя норма прибыли (Internal Rate of Return, IRR); модифицированная внутренняя норма прибыли

(Modified Internal Rate of Return, MIRR); дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP). Ко второй группе относятся критерии: срок окупаемости инвестиции (Payback Period, РР); коэффициент эффективности инвестиции

(Accounting Rate of Return, ARR).

Рассмотрим ключевые идеи, лежащие в основе методов оценки инвестиционных проектов, использующих данные критерии.

8.2. Метод расчета чистого приведенного эффекта

В основе данного метода заложено следование основной целевой установке, определяемой собственниками компании, — повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость. Тем не менее, принятие решений по инвестиционным проектам чаще всего инициируется и осуществляется не собственниками компании, а ее управленческим персоналом. Поэтому здесь предполагается, что цели собственников и высшего управленческого персонала конгруэнтны, т.е. негативные последствия возможного агентского конфликта не учитываются. Этот метод основан на сопоставлении величины исходной инвестиции (1С) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента г, устанавливаемого аналитиком (инвестором) самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (1С) будет генерировать в течение п лет годовые доходы в размере PI, P2,

.Рn.

Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам

221

Имея в виду упомянутую выше основную целевую установку, на достижение которой направлена деятельность любой компании, можно дать экономическую интерпретацию трактовки критерия NW с

позиции ее владельцев, которая, по суш, и определяет логику критерия NPV

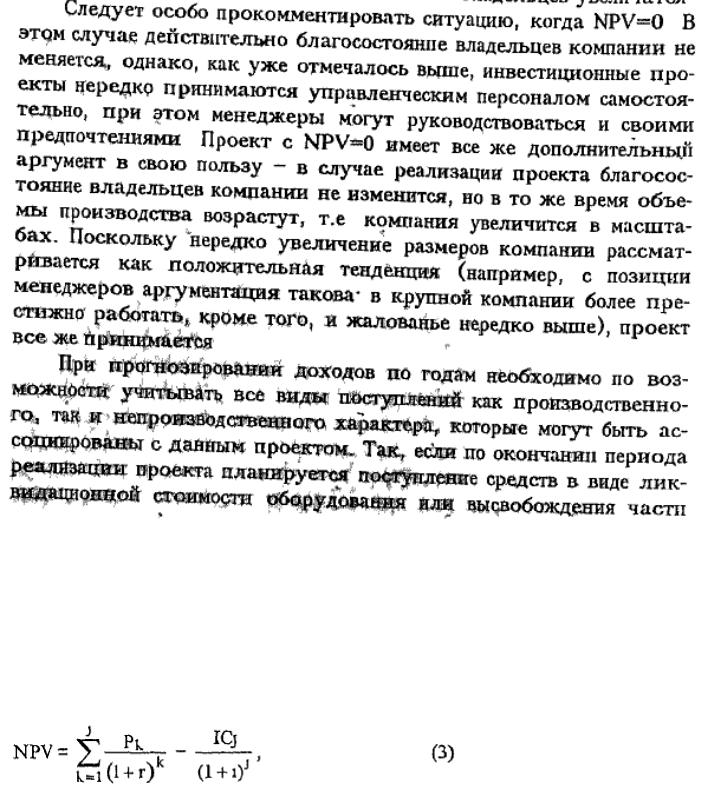

если NPVO, то в случае принятия проекта ценность компании уменьшится, т е владельцы компании понесут убыток;

если NPV-0, то в случае принятия проекта ценность компании не изменится, т,е благосостояние ее владельцев останется на прежнем уровне,

если NPVM), то в случае принятия проекта ценность компании, а, следовательно, и благосостояние ее владельцев увеличатся

оборотных средств, они должны быть учтены как доходы соответствующих периодов Если проект предполагает не разовую инвестицию, а

последовательное инвестирование финансовых ресурсов в течение j лет, то формула для расчета NPV модифицируется следующим образом

где j - прогнозируемый средний уровень инфляции. Расчет с помощью приведенных формул вручную достаточно

трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные финансовые таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы п т.п в зависимости от временного интервала и значения коэффициента дисконтирования

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах, например, ожидается изменение уровня учетных ставок, могут использоваться инвидуализированные по годам коэффициенты дисконтирования Если в ходе имитационных расчетов приходится применять различные коэффициенты дисконтирования, то, во-первых, формула (2) неприменима и, во-вторых, проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала коммерческой организации в случае принятия рассматриваемого проекта Этот показатель аддитивен в пространственно-временном аспекте, т е NPV различных проектовможно суммировать Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

223