Анализ общих показателей

Кризис неплатежей может быть обусловлен как внешними (не зависящими от предприятия), так и внутренними факторами, к числу которых можно отнести конкурентоспособность выпускаемой продукции (оказываемых услуг, реализуемого товара).

Повышение качества и снижение цены, способные повысить конкурентные преимущества предприятия на рынке, ограничиваются такими факторами как себестоимость и доходность каждого вида деятельности и предприятия в целом.

Таким образом, недостаток денежных средств может быть обусловлен, в том числе:

неоптимальной ценой товара (продукции, работ, услуг);

высокой себестоимостью вида деятельности;

неэффективным использованием оборотных активов предприятия.

В любом случае, даже если анализ движения денежных средств и задолженности показал, что состояние предприятия еще не столь плачевно, как могло показаться на первый взгляд, в условиях нестабильной экономической ситуации в стране особенно необходимой становится оптимизация деятельности самого предприятия. Выбрать пути такой оптимизации помогут данные отчетов группы Общие показатели.

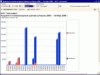

Отчет Продажи может быть сформирован в двух вариантах:

общая выручка по предприятию, включающая НДС;

общая выручка по предприятию без НДС (см. рис. 5).

Рис. 5

Эти настройки определяются флажком Сумма продаж включает НДС.

Прочие настройки определяются пользователем самостоятельно при использовании инструмента, предусмотренного для каждого из отчетов Центра антикризисного управления.

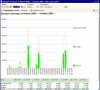

Но для вдумчивого руководителя один единственный показатель - высокая выручка - еще не свидетельствует о финансовой устойчивости предприятия, высокой доходности его деятельности. Дополнительную информацию о степени финансовой устойчивости предприятия руководитель может получить, анализируя данные отчета Доходы и расходы, который представляет собой комбинацию диаграммы "Прибыль/Убыток" и графика "Доходы/Расходы" с выбранными периодами детализации и показывает, насколько в тот или иной отрезок времени основная деятельность была эффективной. Графики и диаграмма сопровождаются таблицей с соответствующими числовыми показателями (см. рис. 6).

Рис. 6

Наиболее информативным является отчет Оборотные средства, отражающий структуру оборотных средств предприятия на начало и на конец выбранного периода (показатели отдельных видов оборотных средств представлены в отчете в абсолютном суммовом выражении и в процентах к общей величине оборотных средств).

Существенная доля дебиторской задолженности в составе оборотных средств может свидетельствовать о высокой степени зависимости финансового состояния предприятия от платежеспособности покупателей.

Показателями слабой взаимосвязи служб снабжения и сбыта будут являться существенный удельный вес товарных запасов в структуре оборотных средств (как на начало, так и на конец периода) в совокупности с низкими показателями динамики отдельных номенклатурных позиций.