Методы распределения косвенных затрат

Существует три основных метода распределения косвенных затрат между производственными подразделениями:

– метод прямого распределения затрат;

– пошаговый (последовательный) метод распределения затрат;

– метод взаимного распределения затрат (двухсторонний)

Метод прямого распределения косвенных затрат наиболее прост: расходы по каждому обслуживающему подразделению относятся на производственные подразделения напрямую, минуя прочие обслуживающие подразделения. Он применяется в тех случаях, когда непроизводственные центры ответственности не оказывают друг другу услуги.

Преимуществом этого метода являются его простота и нетрудоемкость. Главный же его недостаток состоит в том, что он ведет к серьезным искажениям при определении реальной себестоимости различных видов продукции.

Например, на предприятии выпускается два вида продукции — А и Б. При этом изделие А выпускается на основе машинной технологии, а изделие Б — ручного труда. Тогда при применении базы распределения «Прямые затраты труда» себестоимость первого вида продукции будет занижена, второго — завышена, а при применении базы распределения «Часы работы оборудования» — наоборот.

Пошаговый метод распределения производственных косвенных расходов применяется в тех случаях, когда непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке. Например, услуги ремонтного цеха в одностороннем порядке потребляются складом готовой продукции и цехом основного производства, а услуги администрации – основным цехом, складом готовой продукции и ремонтным цехами. Процесс распределения непроизводственных затрат между производственными подразделениями осуществляется поэтапно.

1 Шаг. Определение затрат по подразделениям. Учитываются все затраты подразделения.

2 Шаг. Определение базовой единицы, т.е. единицы объема предоставляемых вспомогательным подразделением услуг, используя которую, можно легко определить потребление этих услуг другими подразделениями. Например, для ремонтного цеха – это количество времени на ремонт, для транспортного цеха – пробег автотранспорта (км), складских помещений – площадь (м 2) и т.д.

3 Шаг. Распределение затрат. Выполняется на основе выбранной базы распределения. Общий порядок распределения – от непроизводственных подразделений к производственным. В результате распределения все затраты непроизводственных подразделений должны быть присвоены производственным центрам затрат. После распределения затрат одного вспомогательного подразделения оно больше не учитывается и в дальнейшем исключается из процесса пошагового распределения, т.е.затраты других вспомогательных подразделений на его счет не распределяются.

Пошаговый метод распределения производственных косвенных расходов является более трудоемким, однако по сравнению с предыдущим методом дает более точную картину себестоимости отдельных видов продукции.

Метод взаимного распределения затрат назван двухсторонним, что отражает суть производственных отношений между центрами ответственности. Он применяется в тех случаях, когда между непроизводственными подразделениями происходит обмен внутрифирменными услугами. Однако вручную без использования программного продукта его можно применить лишь при наличии двух непроизводственных подразделений.

Рассмотрим пример. Пусть на предприятии затраты склада потребляются ремонтным цехом и наоборот. Тогда совокупные затраты склада будут равны собственным затратам и затратам, добавленным после распределения затрат ремонтного цеха. Аналогично, совокупные затраты ремонтного цеха будут равны собственным затратам и части затрат склада, распределенным на него. Расчеты проведем в следующей последовательности:

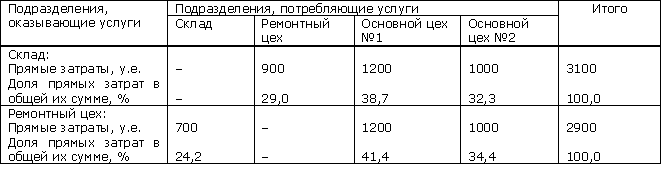

1). Определяем показатель, выступающий в роли базы распределения, и, основываясь на нем, рассчитываем соотношение между подразделениями, участвующими в распределении затрат (в качестве базы распределения определим прямые затраты) (табл.1.2).

Таблица 3.1. Данные о соотношении затрат между подразделениями

2). Рассчитываем затраты непроизводственных подразделений, скорректированные с учетом двухстороннего потребления услуг. Для этого составим систему уравнений:

![]() К=

900 + 0,29 А

К=

900 + 0,29 А

А = 700 + 0,242 К,

где А – скорректированные затраты склада, у.е.; К – скорректированные затраты ремонтного цеха, у.е.

Решаем систему уравнений методом подстановки:

К= 900 + 0,29 (700 + 0,242 К);

К= 900 + 203 + 0,07 К;

0,93 К = 1103;

К = 1186 (у.е.)

Тогда А = 700 + 0,242 × 1186 = 987 (у.е.)

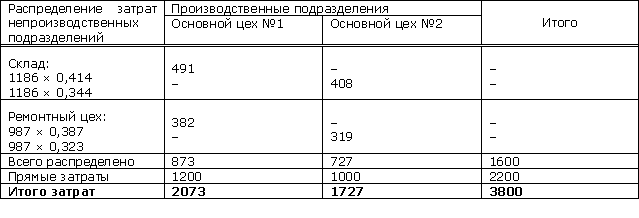

3). Скорректированные затраты распределяются между центрами ответственности (табл.1.3).

Таблица 3.2

Результаты распределения затрат непроизводственных подразделений предприятия

В процессе калькулирования себестоимости

производимой продукции косвенные

затраты, связанные с производством

продукции распределяются пропорционально

признаку, установленному в отрасли. К

таким признакам (выступающим критериями

и базами распределения) относятся

следующие:

В процессе калькулирования себестоимости

производимой продукции косвенные

затраты, связанные с производством

продукции распределяются пропорционально

признаку, установленному в отрасли. К

таким признакам (выступающим критериями

и базами распределения) относятся

следующие:

количество основного производственного материала – используется, главным образом, в материалоемких отраслях

стоимость основного производственного материала – применяется в отраслях, где производство требует применения дорогостоящих сырьевых ресурсов

прямые затраты рабочего времени и основная заработная плата производственных рабочих – используется в трудоемких отраслях

машино-часы работы оборудования – применяется в фондоемких отраслях.

Выбор признака (базы распределения) имеет очень важное значение для предприятия. В зарубежной практике принято распределять косвенные затраты на следующие группы:

накладные расходы на материал (МН), например, расходы на содержание складских площадей, заработную плату работникам склада и отдела закупок

производственные накладные расходы (ПН), зарплата персоналу планового и конструкторского отдела, амортизаций оборудования и зданий, расходы на отопление и помещение цехов;

административные накладные расходы (АН), например, заработная плата руководства предприятия

торговые накладные расходы (ТН), например, расходы на рекламу, зарплата работников отдела продаж.

При этом АН и ТН, как правило, объединяются и называются общефирменными накладными расходами (ОФН)

При распределении этих расходов предприятия придерживаются следующего основного правила: база распределения должна отражать меру потребления косвенных издержек определенным продуктом.

В соответствии с этим правилом в качестве основы распределения накладных расходов используются: вышеперечисленные критерии (самое начало вопроса) + производственная себестоимость продукции или объем реализации продукции при распределении общефирменных накладных расходов.

Следующим этапом является отнесение косвенных затрат на конкретные заказы и виды продукции. Наиболее приемлемой базой для отнесения косвенных расходов на заказы и виды продукции считается база, которая не только способствует калькулированию себестоимости, но и является фактором, обусловливающим распределение накладных расходов. Выбранный на этой основе фактор должен точно отражать функции косвенных расходов. Конкретный фактор по- разному влияет на отдельные виды косвенных затрат, поэтому предприятие может выбрать различные базы для их распределения.

Ставки косвенных затрат используются для отнесения косвенных расходов на заказы и единицы выпускаемой продукции. Они рассчитываются следующим образом:

![]()

Выбор той или иной базы распределения обусловливается функциональной спецификой работы предприятия (при использовании общезаводской базы распределения) или его отдельных служб (при учете производственных косвенных расходов на уровне подразделений). При этом основным критерием выбора базы распределения является сочетание различных видов ресурсов в той или иной технологической линии.

Основными ресурсами, используемыми в производстве продукции, являются:

• материальные оборотные средства (сырье, материалы, комплектующие);

• основные средства (в части амортизации);

• трудовые ресурсы (в части заработной платы).

Таким образом, технологические процессы отдельных подразделений, цехов предприятия различаются по степени:

• трудоемкости;

• капиталоемкости;

• материалоемкости.

Если деятельность подразделения является трудоемкой (большая доля ручного труда), то общепроизводственные расходы цеха этого подразделения следует распределять по видам продукции, взяв за основу показатели, связанные с потреблением трудовых ресурсов. В качестве базы распределения производственных косвенных расходов данного подразделения можно использовать: • фактические затраты труда • нормативные (плановые) прямые затраты труда; • количество персонала, задействованного в том или ином технологическом процессе.

Если деятельность подразделения является капиталоемкой (автоматизированные производственные линии), то производственные косвенные расходы этого подразделения можно распределять по видам продукции, взяв за основу показатели, связанные с использованием основных средств.

Здесь в качестве базы распределения производственных косвенных расходов могут применяться: • амортизационные отчисления по видам продукции; • плановые (нормативные) часы работы оборудования; • фактические часы работы оборудования; • остаточная стоимость основных средств, задействованных в том или ином технологическом процессе.

Если деятельность подразделения является материалоемкой (затраты, добавленные к стоимости продукции в данном подразделении, в большинстве своем являются расходами сырья и материалов) то за базу распределения можно принять: • фактически прямые затраты сырья и материалов • плановые (нормативные) прямые затраты сырья и материалов.

Если нельзя четко определить, какой является деятельность подразделения (трудоемкой, капиталоемкой или материалоемкой), то можно использовать комбинированные базы распределения, рассчитываемые на основе двух или более видов ресурсов:

• полные прямые материальные затраты (текущие материальные затраты плюс амортизация) — при большом удельном весе используемых сырья, материалов и основных средств;

• добавленная стоимость (амортизация плюс прямые затраты труда) — при большом удельном весе трудовых ресурсов и капитала (основных средств);

• затраты труда плюс текущие материальные затраты — при большом удельном весе сырья, материалов и ручного труда;

• полные прямые затраты — в отсутствие приоритета какого-либо вида ресурсов.

Базы распределения могут существовать и для функциональных служб предприятия (аппарата управления). В этом случае они характеризуют, как правило, количественный аспект одной из основных функций, выполняемых службой аппарата управления. ]

Так, основными базами распределения могут быть:

• для службы диспетчеризации — тонно-километраж перевозимой готовой продукции;

• для складского хозяйства — нормативные затраты на единицу хранения в день, умноженные на средний остаток на складе, либо кубометраж хранения единицы готовой продукции;

• для отдела отгрузки — количество договоров по отгрузке готовой продукции.

Для исчисления наиболее адекватной базы распределения производственных косвенных расходов могут потребоваться значительные текущие затраты. Поэтому иногда целесообразно применять иные, дополнительные базы распределения, которые хотя и являются менее адекватными, зато менее трудоемки.

Дополнительными базами распределения, как правило, служат те финансовые показатели, которые автоматически рассчитываются в процессе хозяйственной деятельности предприятия. Их расчет не требует каких бы то ни было дополнительных издержек.

К таким показателям относятся: • объем выпуска; • объем продаж; • себестоимость реализации; • себестоимость выпуска; • себестоимость закупки сырья и материалов; • маржинальный доход; • среднесписочная численность персонала.

Чаще всего в качестве дополнительных баз распределения производственных косвенных расходов используют показатели объема продаж и себестоимости (себестоимость реализации, себестоимость выпуска, себестоимость закупок сырья и материалов). Объем продаж является дополнительной базой распределения для тех подразделений, чья деятельность направлена на стимулирование сбыта. Это может быть, например, отдел маркетинга или отдел сбыта.

Себестоимость реализации и себестоимость выпуска могут применяться в качестве дополнительной базы распределения для тех подразделений, деятельность которых охватывает значительную часть финансового цикла и (или) большинство видов выпускаемой продукции и технологических процессов. На уровне производственных подразделений предприятия это сборочный цех, отдел технического контроля, автотранспортная служба, а на уровне служб управления — финансовый и юридический отделы, отдел обработки информации. Себестоимость закупок сырья, материалов и комплектующих является дополнительной базой распределения для тех подразделений, чьи функции и полезное действие направлены на «входящие» финансовые и материальные потоки (служба диспетчеризации, служба материально-технического снабжения).

Обобщая вышеизложенное, следует отметить, что точное определение себестоимости выпуска и реализации по отдельным видам продукции на основе выбора правильного подхода к распределению производственных косвенных расходов позволяет получать достоверную информацию о том, насколько на самом деле производство той или иной продукции выгодно для предприятия, какова ее рентабельность и соответственно какой уровень отпускной цены является наиболее оправданным. Пренебрежение вопросами внедрения эффективных систем распределения производственных косвенных расходов нередко приводит к тому, что возникают существенные диспропорции в производственной программе, структуре продаж и ценовой политике предприятия, а это, в свою очередь, влечет за собой ухудшение финансовых результатов деятельности предприятия.