Центр нормируемых затрат

Примером центра нормируемых затрат являются производственные структурные подразделения (цеха основного и вспомогательного производства). В центре нормируемых затрат может быть установлено нормативное соотношение входа и выхода, т. е. для каждой единицы выпуска определяется требуемое количество материалов и работ. В производственных подразделениях такое соотношение задается технологическими нормативами расхода материала и выполнения работ для производства одной единицы продукции.

Зависимость выхода от входа позволяет руководителю центра нормируемых затрат контролировать и нести ответственность за вход и выход. Выход является производным от входа, денежная оценка выхода осуществляется на основании осуществленных затрат. |

Выход не может рассматриваться как доход компании, поскольку оценивается по фактически понесенным затратам. Поэтому центр нормируемых затрат не является центром доходов.

Планирование в центре нормируемых затрат (см. рисунок) начинается с планирования выпуска в натуральном выражении — иными словами, выясняется, сколько единиц продукции необходимо произвести. На основании планового объема производства и нормативных коэффициентов определяют плановое количество потребляемых ресурсов. Плановые затраты центра рассчитывают как количество ресурсов, умноженное на их цену.

Целевые показатели, закладываемые в бюджет, — выпуск в натуральном выражении и плановые затраты (стоимостная оценка входа). Большая часть затрат центра нормируемых затрат является величиной переменной: затраты изменяются пропорционально выпуску.

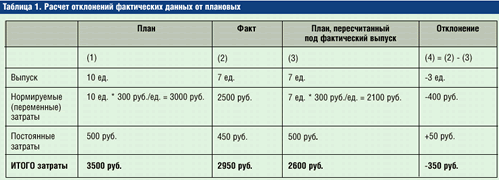

Оценка результатов. Для сравнения фактических и плановых данных бюджет должен быть пересчитан под фактический размер выпуска (см. табл. 1).

Система стимулирования в центре нормируемых затрат строится на основании сравнения фактических и плановых данных. Перед сравнением плановые данные пересчитываются под фактический выпуск продукции. Приведенный пример показывает, что если сравнивать не пересчитанные плановые и фактические данные, то имеет место экономия в 550 руб. (3500 - 2950). В действительности экономия была достигнута за счет меньшего объема производства: вместо десяти запланированных единиц было произведено семь. Пересчет плановых переменных затрат по фактическому объему выпуска показывает, что структурное подразделение осуществило перерасход в размере 350 руб.

Расчет величины премий осуществляется так же, как в центре доходов. Разница заключается в том, что в центре нормируемых затрат основанием для премирования служит сравнение фактических и плановых данных по затратам, пересчитанных под фактический выпуск, в то время как в центре доходов — сравнение фактических и плановых данных по реализации.

Центр ненормируемых затрат. В центре ненормируемых затрат не может быть установлена прямая зависимость выхода от входа. Как правило, затраты центра ненормируемых затрат являются постоянными по отношению к выпуску.

Центры ненормируемых затрат — это большинство структурных подразделений, выполняющих административные, представительские, финансовые, юридические функции, а также занимающиеся маркетингом, исследованиями и разработками. Основную часть расходов в этих подразделениях часто составляют расходы на персонал.

В центре ненормируемых затрат ключевую проблему представляет определение оптимального уровня затрат. При рассмотрении двух одинаковых по размеру компаний затраты финансовой дирекции в одной могут быть вдвое больше, чем в другой. При этом руководство обеих компаний может полагать, что затраты финансовых дирекций оптимальны и нельзя найти объективных свидетельств тому, что различия в уровне затрат обусловлены разной степенью эффективности работы. Особенно остро проблема определения оптимального уровня затрат стоит в структурных подразделениях, занимающихся исследованиями рынка (маркетинг), а также собственными исследованиями и разработками (НИОКР), поскольку результаты работы этих структурных подразделений чрезвычайно важны для компаний.

Чаще всего планирование в центрах ненормируемых затрат осуществляется на основании данных прошлых периодов с поправкой на инфляцию, сезонность, изменение объема работ и т. д. (incremental budgeting). На большинстве предприятий таким образом планируются расходы на финансовые службы, административный аппарат, юридические службы и другие подразделения, занятые в обеспечивающих биз-неспроцессах.

Это сравнительно простой и быстрый способ планирования, не требующий больших трудозатрат. Основной недостаток данного подхода заключается в том, что на вопрос, каков оптимальный уровень затрат для данного структурного подразделения, не дается ответа. Практика показывает, что системы планирования, построенные на основе корректировки прошлых периодов, приводят к медленному, но устойчивому росту затрат.

Альтернативный способ планирования — тщательный анализ и обоснование уровня плановых затрат по каждой операции, выполняемой структурным подразделением без оглядки на прошлые периоды (zero-based budgeting). Это более дорогой с точки зрения трудозатрат способ, позволяющий, однако, определить оптимальный уровень затрат центра ответственности.

Оценка результатов. Отсутствие четкой зависимости выхода от входа приводит к тому, что бюджет (план затрат) структурного подразделения характеризует только вход и никак не характеризует выход. Перерасход бюджета является результатом сравнения планового и фактического входа и не свидетельствует о неэффективности, так же как экономия бюджета не говорит об эффективности структурного подразделения. Если отдел НИОКР в течение месяца израсходовал средств на 10% больше выделенного бюджета, это не означает, что он оказался на 10% менее эффективным, чем должен был быть. Фактически проведенные исследования и осуществленные разработки могли иметь чрезвычайно важное значение для компании — или, наоборот, не иметь никакой ценности.

На многих российских предприятиях затраты центров ненормируемых затрат неоправданно высоки: после проведения реструктуризации уровень затрат, как правило, можно существенно сократить без ухудшения качества работы.

Эффективность центра ненормируемых затрат нельзя измерить только путем сопоставления плановых и фактических затрат. Такое сопоставление должно осуществляться только в привязке к выполнению показателей, характеризующих выход. Это, как правило, нефинансовые показатели, разработка которых требует знания отрасли и особенностей компании (организационной структуры, бизнес-процессов, корпоративной культуры и т. д.). Например, для отдела НИОКР таким показателем может быть количество реализованных на практике разработок, результатом которых стало повышение дохода, снижение затрат или достижение другого качественного экономического эффекта.

При разработке системы стимулирования для центров ненормируемых затрат основное внимание должно уделяться в первую очередь нефинансовым показателям и только потом выполнению плана по затратам. Оценка деятельности центра ненормируемых затрат всегда несет в себе элемент субъективности. Решения о премировании сотрудников принимаются, как правило, руководителем центра ответственности на основе его оценки деятельности каждого сотрудника.

Центр затрат, таким образом, используется в качестве пункта накопления расходов перед последующим расчетом этих затрат по отдельным единицам затрат на какой-нибудь справедливой основе.

Центры затрат могут быть:

производственными центрами затрат; например, полировальный отдел на мебельной фабрике;

обслуживающими центрами затрат, связанными с производством; например, отделы материально-технического обеспечения производственного концерна;

центрами административных расходов; например, бухгалтерия;

центрами торговых затрат; например, группа региональных торговых агентов.

Любая компания представляет собой иерархию центров ответственности: на низшем уровне, как правило, находятся отделы, которые, в свою очередь, могут входить в состав управлений, управления — в состав департаментов, департаменты — в состав дирекций. Сама компания тоже является центром ответственности с генеральным директором во главе. Центр ответственности использует различные ресурсы (материальные, человеческие, финансовые), получая на входе и на выходе результат в виде продукции, работ или услуг, который берут на вооружение другие центры ответственности или внешнее окружение компании. Эффективность центра ответственности определяется двумя параметрами:

достижением поставленных целей (как финансовых, так и нефинансовых);

эффективностью использования ресурсов (соотношение выхода и входа).

При этом наиболее эффективным является центр ответственности, который выполнил поставленные перед ним цели, затратив минимальное количество ресурсов. Эффективность центров ответственности определяет эффективность компании в целом, что, в конечном счете, отражается на ее положении на рынке, способности создавать стоимость и повышать капитализацию.

Часто центр затрат выделяется по "территориальному" признаку, но им могут быть и машина и отдельный человек (например, директор). Все накладные затраты, которые связаны с центром затрат, относятся на этот центр. Некоторые накладные затраты относятся на единственный центр затрат, другие могут быть связаны более чем с одним центром. В этом случае накладные затраты распределяются между центрами затрат, с которыми они связаны. Выбор метода распределения определяется природой затрат, например, затраты на теплоэнергию и освещение распределяются обычно пропорционально площади помещений, страховые платежи — пропорционально стоимости активов, электроэнергия — киловатт-часам и установленной мощности и т. д. После разнесения всех затрат по центрам, следующий шаг — перераспределение сумм с центров затрат по обслуживанию на центры производственных затрат. Метод определяется природой центра затрат по обслуживанию. Например, для отдела текущего ремонта базой отнесения может быть время, затраченное работниками отдела на ремонт в каждом из центров производственных затрат. В итоге перераспределения все накладные затраты предприятия отнесены на центры производственных затрат, т. е. те центры затрат, в которых идет производственный процесс.

В современных условиях хозяйствования в коммерческих организациях особую актуальность приобретают вопросы распределения косвенных расходов между видами выпускаемой ими продукции (работ, услуг). Их, как правило, распределяют сначала по видам (направлениям) деятельности, а затем (внутри каждого вида деятельности) — по видам выпускаемой продукции. От того, насколько рационально они распределены, зависит точность определения себестоимости по отдельным технологическим линиям и видам продукции. Последнее, в свою очередь, имеет большое значение для политики предприятия в области ценообразования и его структурной политики (формирование номенклатуры выпуска и реализации продукции).

Разделение затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства и принятого метода учета затрат (калькулирования себестоимости).

На первый взгляд может показаться, что распределить прямые расходы по видам продукции совсем несложно. Главное — установить соответствие между произведенной продукцией и понесенными прямыми расходами. Однако, если в одном цехе на одном оборудовании с использованием одинаковых материалов выпускается несколько видов продукции, распределить прямые расходы не так-то просто. В этом случае прямые расходы распределяются пропорционально нормам, разработанным сотрудниками технологического и планового отделов.

Процесс распределения косвенных расходов на производстве может происходить в два этапа. На первом этапе косвенные расходы распределяются по месту их возникновения, в частности между цехами, подразделениями или отделами. На втором этапе они перераспределяются по видам продукции. Важным моментом в этом процессе является определение базы (показателя) распределения. Например, для распределения зарплаты администрации в качестве такой базы можно использовать число работников, для отопления и электроэнергии — площадь помещения, для водоснабжения — площадь помещения или число работников, для затрат на сбыт и маркетинг — прямые расходы. В любом случае распределение косвенных расходов не должно требовать больших усилий и расчетов.

Способ распределения косвенных расходов между видами продукции, работ и услуг должен быть закреплен в учетной политике организации.

Покажем, как разные способы распределения косвенных расходов могут повлиять на финансовый результат и отражение его в бухгалтерской отчетности.

ПРИМЕР 1

ООО «Уют» за сентябрь 2005 года изготовило 300 стульев вида А и 250 стульев вида Б. Прямые расходы на производство стульев А составили 225 000 руб., а на производство стульев Б — 425 000 руб. Сумма косвенных расходов — 120 000 руб. В том же месяце ООО «Уют» продало 200 стульев А и 100 стульев Б.

Распределим косвенные расходы двумя способами. В первом случае за базу распределения примем прямые расходы. Во втором случае распределим косвенные расходы равномерно на единицу продукции.

Первый способ

Сумма косвенных расходов:

— для стульев А — 41 538 руб. [120 000 руб. х 225 000 руб. : (225 000 руб. + 425 000 руб.)];

— для стульев Б — 78 462 руб. [120 000 руб. х 425 000 руб. : (225 000 руб. + 425 000 руб.)].

Себестоимость единицы произведенной продукции:

— стул А — 888 руб. [(225 000 руб. + 41 538 руб.) : 300 шт.)];

— стул Б — 2014 руб. [(425 000 руб. + 78 462 руб.) : 250 шт.)].

Себестоимость продаж:

— стульев А — 177 600 руб. (888 руб. х 200 шт.);

— стульев Б — 201 400 руб. (2014 руб. х 100 шт.).

Итого себестоимость продаж — 379 000 руб.

Второй способ

Сумма косвенных расходов:

— для стульев А — 65 455 руб. [120 000 руб. х 300 шт. : (300 шт. + 250 шт.)] ;

— для стульев Б — 54 545 руб. [120 000 руб. х 250 шт. : (300 шт. + 250 шт.)].

Себестоимость единицы произведенной продукции:

— стул А — 968 руб. [(225 000 руб. + 65 455 руб.) : 300 шт.];

— стул Б — 1998 руб. [(445 000 руб. + 54 545 руб.) : 250 шт.].

Себестоимость продаж:

— стульев А — 193 600 руб. (968 руб. х 200 шт.);

— стульев Б — 199 800 руб. (1998 руб. х 100 шт.).

Итого себестоимость продаж — 393 400 руб.

Таким образом, себестоимость продаж в первом и во втором случаях отличается на 14 400 руб. (393 400 руб. – 379 000 руб.). Следовательно, разным будет и финансовый результат, отраженный в бухгалтерской отчетности. В данном примере при распределении косвенных расходов пропорционально прямым расходам выручка (прибыль) от продаж будет больше, чем при распределении косвенных расходов равномерно на единицу продукции.

Общепроизводственные (являясь косвенными) расходы в свою очередь подразделяются на расходы по содержанию и эксплуатации машин и оборудования (РСЭО) и цеховые расходы (ЦР).

В состав РСЭО входят: амортизация оборудования и транспортных средств; ремонт оборудования и транспортных средств; эксплуатация оборудования; внутризаводское перемещение грузов; износ малоценных инструментов; прочие РСЭО.

В состав ЦР входят: содержание аппарата управления; заработная плата прочего персонала; амортизация зданий, сооружений, инвентаря; ремонт зданий, сооружений, инвентаря; содержание зданий, сооружений, инвентаря; износ малоценных предметов; испытания, опыты, исследования; изобретательство и рационализаторство; охрана труда; прочие общецеховые расходы.

Промышленные предприятия с цеховой структурой управления учитывают РСЭО и ЦР в разрезе каждого цеха основного и вспомогательного производства по статьям затрат.

РСЭО распределяются в порядке, установленном учетной политикой организации. Как правило, указанные расходы относятся на себестоимость продукции (работ, услуг), выпускаемой данным цехом (подразделением).

Распределение РСЭО по видам продукции производится сначала исходя из плановой величины этих расходов на час работы оборудования, занятого изготовлением изделий, и количества часов его работы для производства единицы изделия согласно установленной технологии производства продукции.

Фактические затраты на содержание и эксплуатацию оборудования, учтенные в целом по цеху, чаще всего распределяются между готовой продукцией и незавершенным производством пропорционально их стоимости, исчисленной:

1) пропорционально основной зарплате;

2) на основании сметных ставок;

3) на основании элементных сметных ставок.

Методика способа распределения РСЭО пропорционально основной заработной плате производственных рабочих заключается в следующем:

посредством первичных учетных документов обеспечивается выделение сумм заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам);

определяется доля (процентное отношение) фактических производственных расходов по отношению к полученной сумме заработной платы рабочих;

умножением процентного отношения (своего рода расчетной ставки) на сумму заработной платы, начисленной за изготовление (выполнение) конкретных видов продукции (работ, услуг), определяется сумма производственных расходов, относящихся на себестоимость продукции (работ, услуг);

путем деления найденной суммы расходов на количество производственной продукции (работ, услуг) определяется сумма расходов на единицу продукции (работ, услуг).

Относительная простота данного способа способствовала широкому его распространению на отечественных предприятиях промышленности, несмотря на существенные доводы не в его пользу. Один из основных недостатков данного способа состоит в том, что на предприятиях с разным уровнем автоматизации производственных процессов большая доля производственных расходов относится на работы, осуществляемые при меньшем уровне автоматизации.

Методика способа распределения РСЭО пропорционально сметным ставкам заключается в следующем:

все оборудование производства (цеха или другого структурного подразделения предприятия) распределяется на технологически однородные группы с равными расходами на содержание;

на основе расчетов по статьям определяется нормативная величина расходов, связанных с содержанием и эксплуатацией оборудования, на единицу оборудования за час работы по каждой группе. Неавтоматизированные операции выделяются, и по ним также определяются расходы за час работы;

нормативная величина расходов за час работы оборудования по одной из групп принимается за единицу, и по отношению к этой группе исчисляются коэффициенты приведения по другим группам оборудования;

на основе технологической документации рассчитывается количество часов работы каждой группы оборудования для производства каждого изделия (объема работ), а с помощью коэффициентов машино-часы пересчитываются в приведенные машино-часы;

умножением приведенных машино-часов по каждому изделию (каждому виду работ) на нормативные расходы за час работы оборудования по группе, принятой за единицу, определяется сметная ставка расходов на изделие (табл. 1) (см. «Справочник экономиста», № 6, 2005).

Пример расчета распределения РСЭО по цеху приведен в табл. 2.

Таблица 2. Расчет распределения РСЭО по цеху № ___ за _______месяц 2005 г.

-

№ п/п

Изделие

Сметная ставка на одно изделие (руб. коп.)

Фактический выпуск за месяц (количество)

Нормативный расход на СЭО по сметным ставкам (руб.) (гр. 3 × гр. 4)

Распределение фактических расходов на СЭО по изделиям (гр. 5 × К)

1

2

3

4

5

6

1

А

164-88

100

16 488

17 296

2

Б

174-64

45

7859

8244

3

В

184-56

120

10 147

10 644

4

Г

69-87

20

1397

1466

Итого

35 891

37 650

Примечание: общая сумма РСЭО за месяц фактически составляет 37 650 руб., по нормативу (сметным ставкам) — 35 891 руб. К = 1,049.

В пользу данного метода распределения косвенных производственных расходов говорит то, что на предприятиях с разным уровнем автоматизации производства продукции доля этих расходов по автоматизированным и неавтоматизированным работам разная, поскольку с повышением уровня автоматизации трудоемкость производства продукции (работ, услуг) снижается, а расходы по эксплуатации средств автоматизации возрастают.

Однако на практике данный способ не получил распространения, так как такая методика расчетов не только сложна, но и связана с рядом условностей: деление оборудования на группы, определение расходов за час работы оборудования и времени работы по каждой его группе на одно изделие, расчет доли расходов, относимых на незавершенное производство.

К другим способам распределения условно-переменных косвенных расходов, применяемых в практике производственных предприятий, следует отнести распределение пропорционально количеству выпущенной продукции (например, на металлургических и пищевых предприятиях), пропорционально издержкам производства по переделу (на химических предприятиях), по заранее установленным цеховым ставкам (а не по единым для предприятия в целом в тех случаях, когда на изготовление продукции в разных производствах тратится разное время), пропорционально отработанным каждой группой машин машино-часам или машино-сменам (в строительных организациях) и др

Относительно основных подходов распределения косвенных затрат (табл. 4, см. «Справочник экономиста», № 8, 2005).

Относительно каждого подхода распределения косвенных затрат можно привести доводы «за» и «против». Даже в одной отрасли промышленности условия технологии и производства могут существенно различаться. Поэтому механическое применение способов распределения косвенных затрат может вести к искажению себестоимости продукции. Организация сама определяет, какой способ распределения наиболее целесообразен в ее деятельности и при ее специфике производственного процесса. Следовательно, выбирая способ распределения косвенных затрат, необходимо учитывать конкретные условия работы организации. Важно только, чтобы за эти затраты отвечали те должностные лица, которые могут оказывать влияние на их величину.

После выбора конкретного подхода к распределению косвенных затрат с учетом особенностей хозяйственной деятельности организации и ее учетной политики разрабатывается методика их распределения.

Рассмотрим основные этапы методики, получившей наибольшее распространение на отечественных предприятиях.

1-й этап. Распределение косвенных затрат между производственными и обслуживающими подразделениями организации (центрами ответственности).

2-й этап. Перераспределение косвенных затрат обслуживающих подразделений на производственные.

3-й этап. Расчет цеховых ставок распределения косвенных затрат для каждого производственного подразделения.

База для распределения косвенных затрат выбирается организацией самостоятельно, исходя из специфических особенностей ее деятельности, записывается в учетной политике организации и является таковой в течение всего финансового года.

Наиболее распространенные методы распределения основаны на учете:

основной заработной платы;

нормо-часов, отработанных основными производственными рабочими;

времени работы станков.

Если деятельность места возникновения затрат (МВЗ) является трудоемкой (большая доля ручного труда), то общепроизводственные расходы данного МВЗ следует распределять по видам продукции, взяв за основу показатели, связанные с потреблением трудовых ресурсов.

В качестве базы распределения производственных косвенных затрат данного МВЗ можно использовать:

фактические затраты труда;

нормативные (плановые) прямые затраты труда;

количество персонала, задействованного в том или ином технологическом процессе.

Если деятельность МВЗ является капиталоемкой (например, автоматизированные производственные линии), то общепроизводственные расходы этого МВЗ можно распределять по видам продукции, взяв за основу показатели, связанные с использованием основных средств. Здесь в качестве базы распределения производственных косвенных расходов могут применяться:

амортизационные отчисления по видам продукции;

плановые (нормативные) часы работы оборудования;

фактические часы работы оборудования;

остаточная стоимость основных средств, задействованных в том или ином технологическом процессе;

количество произведенной продукции (данная база применяется в основном на предприятиях с простым типом производства);

стандартные прямые добавленные затраты (данная база включает заработную плату операторов, рабочих, обслуживающих оборудование, энергию и др.);

стандартная общая сумма переменных расходов (к предыдущей базе добавляется стоимость использованных переменных материалов).

И наконец, если деятельность МВЗ является материалоемкой (затраты, добавленные к стоимости продукции в данном МВЗ, в большинстве своем являются расходами сырья и материалов), то за базу распределения можно принять:

фактически прямые затраты сырья и материалов;

плановые (нормативные) прямые затраты сырья и материалов.

Если нельзя четко определить, какой является деятельность МВЗ (трудоемкой, капиталоемкой или материалоемкой), то можно использовать комбинированные базы распределения, рассчитываемые на основе двух или более видов ресурсов:

полные прямые материальные затраты (текущие материальные затраты плюс амортизация) — при большом удельном весе используемых сырья, материалов и основных средств;

добавленная стоимость (амортизация плюс прямые затраты труда) — при большом удельном весе трудовых ресурсов и капитала (основных средств);

затраты труда плюс текущие материальные затраты — при большом удельном весе сырья, материалов и ручного труда;

полные прямые затраты — в отсутствие приоритета какого-либо вида ресурсов.

4-й этап. Распределение накладных расходов на изделие (заказ).

Определив цеховые ставки косвенных затрат и зная количество часов, затрачиваемых на производство единицы продукции (заказа), можно определить величину косвенных затрат, приходящихся на единицу продукции.