6. Виды налогов.

Существует несколько классификаций налогов:

1. По объекту обложения налоги делятся на:

- Прямые - это налоги на доходы физических и юридических лиц или на объекты имущества. Основными среди них являются: налог на прибыль корпораций, подоходный налог с физических лиц, налоги на имущество (облагается движимое и недвижимое имущество - земля, строения, ценные бумаги и т.д.).

- Косвенные налоги — это те налоги, которые включаются в цену товара или услуги, увеличивая ее. Такие налоги перечисляются в налоговые органы фирмами, а фактически оплачивает их потребитель. К косвенным налогам относятся:

а) Налог на добавленную стоимость - объектом обложения является стоимость, которую фирмы добавляют к стоимости сырья, материалов, комплектующих при производстве и реализации продукции, выполнении работ или оказании услуг.

б) Налог с продаж - облагается широкий круг товаров, в цену которых он включается.

в) Акцизы – устанавливаются на отдельные виды товаров, работ, услуг, которые по специфике своих свойств имеют монопольно высокие цены и устойчивый спрос (вино, водка, мех и т.д.).

г) Таможенные пошлины - взимаются с перевозимых через границу товаров по ставкам, предусмотренным таможенным тарифом. Различают ввозные, вывозные и транзитные таможенные пошлины. Их величина определяется либо в процентах к таможенной стоимости товаров, либо в абсолютном размере на единицу облагаемого товара.

2. В зависимости от цели использования налоги делятся на общие и специальные (целевые).

Общие поступают в казну государства и используются для общегосударственных нужд. Специальные налоги имеют строго целевое назначение.

3. Различают налоги государственные и местные.

Государственные формируют доходы центрального бюджета. Местные - поступают в региональные, муниципальные бюджеты.

4. В зависимости от вида плательщика налоги делятся на: налоги с физических лиц и налоги с юридических лиц.

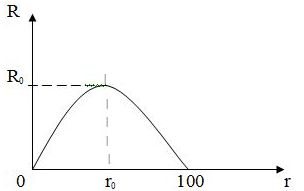

7. Кривая Лаффера.

Многообразие налогов и сборов, присущее налоговым системам, может привести к изъятию значительной доли национального дохода в государственный бюджет. Американский экономист А. Лаффер выразил зависимость между налоговыми ставками (r) и объемом налоговых поступлений (R) с помощью кривой.

Согласно кривой Лаффера, при ставке г = 0 налоговые поступления равны нулю. По мере возрастания ставки налога они увеличиваются. При ставке r0 государство получает максимальную сумму налоговых поступлений R0. Дальнейшее возрастание налоговой ставки будет сопровождаться уменьшением налоговых поступлений потому, что высокие налоги:

во-первых, уменьшают предложение труда,

во-вторых, побуждают индивидов выбирать виды деятельности, не подлежащие обложению налогами (теневая экономика) или те виды деятельности, где налоговые ставки низкие,

в-третьих, увеличение налогового бремени уменьшает размеры сбережений.

При ставке налога, равной 100 %, производство становится бессмысленным.

Тема 15. Международная торговля.

1. Понятие «международная торговля»

2. Отличия международной и внутренней торговли

3. Теория сравнительных преимуществ

4. Свободная торговля и протекционизм

5. Торговый и платежный баланс

1. Понятие «международная торговля».

Международная торговля — это обмен товарами и услугами между странами.

Международная торговля в современных условиях выступает как результат глубокого международного разделения труда, специализации различных стран на производстве отдельных видов товаров в соответствии с уровнем технико-экономического развития каждой страны и ее природно-географическими условиями.

Экспорт (вывоз) товаров означает, что их реализация происходит на внешнем рынке. Экономическая эффективность экспорта определяется тем, что данная страна вывозит ту продукцию, издержки производства которой ниже мировых.

При импорте (ввозе) товаров страна приобретает у других стран товары, производство которых в настоящее время экономически невыгодно, то есть покупаются изделия с меньшими затратами, чем затрачивается на производство данной продукции внутри страны.

Общая сумма экспорта и импорта составляет внешнеторговый товарооборот с зарубежными странами.

Существует ряд показателей, характеризующих степень включенности страны во внешнеэкономические связи:

а) экспортная квота - показывает отношение стоимости экспорта к стоимости валового внутреннего продукта,

б) объем экспорта на душу населения данной страны - характеризует степень «открытости» экономики,

в) экспортный потенциал (экспортные возможности) — это та доля продукции, которую может продать данная страна на мировом рынке без ущерба собственной экономики (за вычетом внутренних потребностей).