Пример составления плановой калькуляции производственной и полной себестоимости отдельных видов продукции

Исходные данные:

Таблица 7.1

Показатели |

Продукция |

|

«А» |

«Б» |

|

1. Прямые материальные расходы на ед. продукции, грн. |

312,24 |

420,43 |

2. Трудоемкость ед. продукции, н-ч |

26,5 |

14,7 |

3. Средняя часовая тарифная ставка, грн. |

4,89 |

5,12 |

4. Расходы будущих периодов, связанные с освоением производства новой продукции, по плановой смете, грн. |

16400 |

- |

5. Расходы на упаковку на единицу продукции, грн. |

22,0 |

10,6 |

6. Планируемый годовой объем производства продукции, шт. |

1450 |

980 |

Таблица 7.2

Группы оборудования |

Плановая смета затрат на содержание и эксплуатац. оборудования, грн. |

Планируемая годовая загрузка оборудования (машино-час) |

Нормативные затраты времени работы оборуд-я на ед. продукции ( машино-час ) |

|

«А» |

«Б» |

|||

Токарн. |

63088,8 |

13008 |

6,20 |

4,10 |

Фрезерн. |

71376,1 |

9465 |

4,50 |

2,90 |

Сверл. |

34452,36 |

10323 |

5,70 |

2,25 |

Шлифов. |

44077,26 |

8058 |

3,80 |

2,60 |

итого |

212994,5 |

х |

х |

х |

Фонд основной заработной платы производственных рабочих 261.657 грн.

Фонд дополнительной заработной платы производственных рабочих 25 % к ФОЗП пр-х рабочих.

Отчисления на социальные мероприятия 38 %

Расходы на содержание и эксплуатацию оборудования (РСЭО) по плановой смете 212.995 грн.

Общепроизводственные расходы по плановой смете 396.700 грн.

Административные расходы по плановой смете 158.600 грн.

Расходы на сбыт по плановой смете 144.300 грн.

- в том числе на продвижение продукции «А» 35000 грн.

Плановый расчет

Основная заработная плата производственных рабочих:

ОЗППРА = 4,89 * 26,5 = 129,59 (грн.)

ОЗППРБ = 5,12 * 14,7 = 75,26 (грн.)

Дополнительная заработная плата производственных рабочих:

ДЗППРА = 129,59 * (25 / 100) = 32,40 (грн.)

ДЗППРБ = 75,26 * (25 / 100) = 18,82 (грн.)

Отчисления на социальные мероприятия:

ОСМА = (129,59 + 32,40) * 38/100 = 61,55 (грн.)

ОСМБ = (75,26 + 18,82) * 38/100 = 35,75 (грн.)

Расходы на подготовку и освоение производства:

РПОПА = 16400 / 1450 = 11,31 (грн.)

Прямые расходы на единицу продукции:

ПРА = 312,24+129,59+32,40+61,55+11,31 = 547,08 (грн.)

ПРБ = 420,43+75,26+18,82+35,75 = 550,26 (грн.)

Таблица 7.3

Расчет сметных ставок РСЭО

Группы оборудования |

Стоим-ть 1 маш-час работы оборуд-я (грн.) |

Нормативные затраты времени работы оборуд-я на ед. продукции ( машино-час ) |

РСЭО і-ой группы на единицу продукции |

||

«А» |

«Б» |

«А» |

«Б» |

||

Токарн. |

4,85 |

6,20 |

4,10 |

30,07 |

19,89 |

Фрезерн. |

7,54 |

4,50 |

2,90 |

33,93 |

21,87 |

Сверл. |

3,34 |

5,70 |

2,25 |

19,02 |

7,51 |

Шлифов. |

5,47 |

3,80 |

2,60 |

20,79 |

14,22 |

итого |

х |

х |

х |

103,81 |

63,49 |

Сметные ставки РСЭО:

РСЭОА = 103,81 (грн.)

РСЭОБ = 63,49 (грн.)

Общепроизводственные расходы на единицу продукции (пропорционально основной заработной плате производственных рабочих и РСЭО):

7.1. коэффициент отнесения ОПР:

Копр = 396.700 / (261.657+212.995) = 0,8358

7.2. ОПРА = (129,59+103,81) * 0,8358 = 195,08 (грн.)

7.3. ОПРБ = (75,26+ 63,49) *0,8358 = 115,97 (грн.)

Производственная себестоимость продукции:

Спр(А) = 57,08 + 103,81 + 195,08 = 845,96 (грн.)

Спр(Б) = 550,26 + 63,49 + 115,97 = 729,72 (грн.)

Спр = 845,96*1450 + 729,72*980 = 1.941.768 (грн.)

Административные расходы на единицу продукции (пропорционально производственной себестоимости продукции):

9.1. коэффициент отнесения АР:

КАР = 158.600 / (1.941.768) = 0,0817

9.2. АРА = 845,96* 0,0817 = 69,10 (грн.)

9.3. АРБ = 729,72 * 0,0817 = 59,60 (грн.)

Сумма производственной себестоимости планового объема продукции и прямых расходов на сбыт:

1.941.768 + 35000 + 22*1450 + 10,6*980 = 2.019.051 (грн.)

Расходы на сбыт на единицу продукции:

11.1. сумма косвенных расходов на сбыт продукции:

РСк = 144.300 – 35.000 = 109.300 (тыс. грн.)

коэффициент отнесения косвенных расходов на сбыт продукции (пропорционально производственной себестоимости продукции и прямым расходам на сбыт):

Крс = 109.300 / 2.019.051 = 0,0541

косвенные расходы на сбыт на единицу продукции «А»:

(22,0 + 35000 / 1450 + 845,96)*0,0541 = 48,26 (грн.)

косвенные расходы на сбыт на единицу продукции «Б»:

(10,6 + 729,72)*0,0541 = 40,08 (грн.)

расходы на сбыт на единицу продукции «А»:

22,0 + 35000 / 1450 + 48,26 = 94,43 (грн.)

расходы на сбыт на единицу продукции «Б»:

10,6 + 40,08 = 50,68 (грн.)

Таблица 7.4

Плановые калькуляции себестоимости единицы продукции

(I вариант распределения ОПР-пропорционально ОЗППР и РСЭО)

Статьи затрат |

Уровень затрат на единицу продукции, грн. |

|

«А» |

«Б» |

|

1. Прямые материальные расходы на производство |

312,24 |

420,43 |

2. Основная заработная плата производственных рабочих |

129,59 |

75,26 |

3. Доп-ная заработная плата производственных рабочих |

32,40 |

18,82 |

4. Отчисления на соц. мероприятия |

61,55 |

35,75 |

5. Расходы на подготовку и освоение производства продукции |

11,31 |

- |

6. Прямые расходы всего |

547,08 |

550,26 |

7. Расходы на содержание и эксплуатацию оборудования |

103,81 |

63,49 |

8. Общепроизводственные расходы |

195,06 |

115,97 |

9. Производственная себестоимость |

845,96 |

729,72 |

10. Административные расходы |

69,10 |

59,60 |

11. Расходы на сбыт |

94,43 |

50,68 |

12. Полная себестоимость |

1009,49 |

840,00 |

13. Оптовая цена |

1185 |

972 |

14. Прибыль на ед. продукции |

175,51 |

132,00 |

15. Рентабельность продукции, % |

17,39 |

15,71 |

Таблица 7.5

Плановые калькуляции себестоимости единицы продукции

(II вариант распределения ОПР- пропорционально ПМР)

Статьи затрат |

Уровень затрат на ед. продукции, грн. |

|

«А» |

«Б» |

|

1. Прямые материальные расходы |

312,24 |

420,43 |

2. Прямые расходы всего |

547,08 |

550,26 |

3. РСЭО |

103,81 |

63,49 |

4. Общепроизводственные расходы |

143,24 |

192,87 |

5. Производственная себестоимость |

794,13 |

806,62 |

6. Административные расходы |

64,86 |

65,88 |

7. Расходы на сбыт |

91,62 |

54,83 |

8. Полная себестоимость |

950,61 |

927,33 |

9. Оптовая цена |

1185 |

972 |

10. Прибыль на ед. продукции |

234,39 |

44,67 |

11. Рентабельность продукции, % |

24,66 |

4,24 |

Таблица 7.6

Себестоимость и рентабельность продукции

Варианты распределения (покрытия) ОПР |

Полная себестоимость ед. продукции, грн. |

Рентабельность единицы продукции, % |

||

«А» |

«Б» |

«А» |

«Б» |

|

I. пропорционально ОЗППР и РСЭО |

1009,49 |

840,00 |

17,39 |

15,71 |

II. пропорционально прямым материальным затратам |

950,61 |

927,33 |

24,66 |

4,24 |

Как мы видим, метод калькулирования производственной и полной себестоимости продукции имеет ряд существенных недостатков, к основным из которых относятся:

недостаточная точность определения себестоимости отдельных видов продукции в многономенклатурном производстве, обусловленная субъективным подходом к выбору методов распределения косвенных расходов;

большая трудоемкость проведения расчетов вследствие использования сложных методов распределения косвенных затрат;

отсутствие возможности формирования оперативной информации о косвенных накладных расходах и, как следствие отсутствие, возможности проведения оперативных расчетов себестоимости отдельных видов продукции в многономенклатурном производстве на ранних этапах текущего тактического планирования.

7.5. Метод калькулирования по переменным затратам (Директ-кост)

Классическим методом калькулирования по переменным затратам является так называемый метод «директ-кост» (Direkt-costing). Данный метод разработан еще в 30 годы XX столетия в США.

Он основан на следующих положениях:

все затраты на производство и реализацию продукции подразделяются на переменные и постоянные;

в себестоимость отдельных видов продукции включаются только переменные затраты;

постоянные затраты рассматриваются как единое целое и не распределяются на отдельные виды продукции; данные затраты считаются затратами периода;

основным оценочным показателем операционной деятельности является маржинальная прибыль (доход), которая определяется как разница между выручкой от реализации продукции и переменными затратами. Маржинальная прибыль определяется как на единицу продукции, так и на весь выпуск. Если из маржинальной прибыли за определенный период деятельности предприятия вычесть постоянные затраты, то получится финансовый результат в виде прибыли или убытков.

Метод «директ-кост» широко используется за рубежом при обосновании оперативных управленческих решений, и в первую очередь, при формировании проекта производственной программы на ранних этапах тактического планирования (поскольку не требует наличия информации о величине косвенных накладных расходов):

соотнося маржинальную прибыль на единицу продукции с удельной величиной переменных затрат (или ценой), определяют рентабельность отдельных видов продукции и принимают решение о целесообразности их включения в проект производственной программы предприятия (центра ответственности);

путем сопоставления общей величины маржинальной прибыли с суммой постоянных затрат предприятия (центра ответственности) определяется ожидаемый финансовый результат (прибыль или убытки) от производства и реализации продукции за определенный период. На основе его анализа принимают оперативное решение по проекту производственной программы.

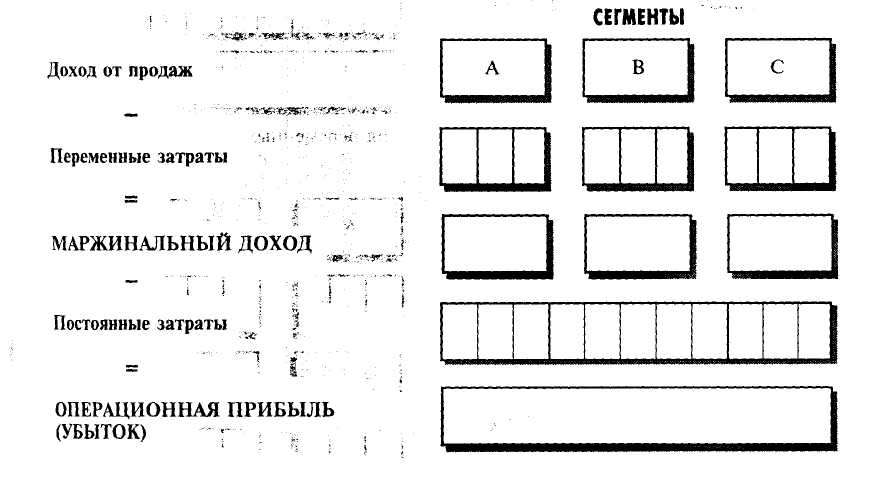

Существует три модели калькулирования переменных затрат методом «Директ-кост»:

классическая агрегированная модель;

классическая дезагрегированная модель;

модифицированная модель.

На рис. 7.1-7.3 представлен механизм расчета маржинальной прибыли на основе указанных моделей.

Рис. 7.1. Классическая агрегированная модель калькулирования переменных затрат

Рис. 7.2. Классическая дезагрегированная модель калькулирования переменных затрат

Рис. 7.3. Модифицированная модель калькулирования переменных затрат

Пример калькулирования переменных затрат методом «Директ-кост» представлен в табл. 7.7.

Таблица 7.7