5.1 Учёт и оценка

Учёт и оценка основных средств производится в натуральной и денежной форме. Учёт в натуральной форме позволяет определить структуру основных средств, их технический уровень и т.п. Оценка основных средств в денежной форме осуществляется по первоначальной, восстановительной, остаточной и ликвидационной стоимости.

Основные средства принимаются к бухгалтерскому учёту по первоначальной стоимости. Первоначальная стоимость основных средств — это стоимость их на момент приобретения, она определяется по формуле:

![]() ,

,

где:

![]() - фактические

затраты на приобретение, сооружение

или изготовление основных средств (без

НДС), руб.;

- фактические

затраты на приобретение, сооружение

или изготовление основных средств (без

НДС), руб.;

![]() - затраты

на транспортировку, монтаж, наладку

основных средств, руб.;

- затраты

на транспортировку, монтаж, наладку

основных средств, руб.;

![]() - регистрационные

сборы, таможенные пошлины, проценты за

кредит, затраты на приведение объектов

в состояние пригодное для использования

и другие, руб.

- регистрационные

сборы, таможенные пошлины, проценты за

кредит, затраты на приведение объектов

в состояние пригодное для использования

и другие, руб.

Первоначальная стоимость основных фондов не изменяется в течение срока службы оборудования, за исключением:

- реконструкции,

- модернизации.

Восстановительная стоимость — стоимость товара, определяемая не тем временем, которое в действительности затрачено на его производство, а тем, которое необходимо для воспроизводства товара в современных условиях. Она рассчитывается по формуле:

![]()

Где Фпер— первоначальная стоимость, руб.;

П — среднегодовые темпы роста производительности труда в целом по отрасли;

t — лаг времени (от года выпуска до момента оценки). Из-за резкого удорожания стоимости основного капитала исходной информацией для переоценки должны служить полная балансовая стоимость основных производственных фондов и индексы коэффициентов пересчета. Восстановительная стоимость используется при переоценке основных производственных фондов. По рекомендациям Госкомстата России, переоценка осуществляется через 10—20 лет при низких темпах инфляции и ежегодно при высоких темпах инфляции;

Стоимость основных средств погашается путём амортизации. Остаточная стоимость представляет неамортизированную их часть. Она определяется по формуле:

![]() ,

,

где:

![]() -

остаточная стоимость основных средств,

руб.;

-

остаточная стоимость основных средств,

руб.;

![]() -

первоначальная (или восстановительная)

стоимость основных средств, руб.;

-

первоначальная (или восстановительная)

стоимость основных средств, руб.;

![]() -

месячная сумма амортизации, руб.;

-

месячная сумма амортизации, руб.;

![]() - период

фактической эксплуатации основных

средств, мес.

- период

фактической эксплуатации основных

средств, мес.

Ликвидационная стоимость – это стоимость, которая может быть получена при ликвидации основных средств (стоимость запасных частей, металлолома минус затраты по демонтажу).

5.2 Износ, восстановление и замена оборудования

Процессам износа подвержены все орудия производства, машины и оборудование. Износ бывает физическим и моральным. Физический износ проявляется в двух формах: механический износ средств труда и утрата технико-производственных качеств за время их эксплуатации; разрушение средств труда в результате влияния природных условий (ржавление металла, коррозия и т. п.).

Физический износ — явление закономерное. Основная задача заключается в предотвращении его преждевременного появления. Полностью физически изношенные фонды заменяются: активная часть — на новое оборудование; здания и сооружения — путем капитального строительства.

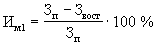

Моральный износ проявляется в двух формах. Первая форма является результатом роста производительности труда, повышения уровня технической оснащенности производства, когда происходит сокращение трудовых затрат и как следствие — стоимости выпускаемой продукции. Орудия труда теряют часть стоимости пропорционально снижению общественно необходимых затрат на производство аналогичных по своему назначению орудий труда, но полностью сохраняют свои потребительские свойства, так как при тех же затратах живого труда они дают возможность произвести такое же количество продукции, как и новые орудия труда. Он определяется по формуле

Им1 = Зп – Звост (в абсолютном выражении, руб)

где Звост — восстановительная стоимость ОФ или

(в

относительном выражении).

(в

относительном выражении).

Вторая форма морального износа связана с научно-техническим прогрессом, благодаря которому появляются более совершенные орудия труда — как по своим конструктивно-техническим параметрам, так и по эксплуатационным показателям. Устранение морального износа может осуществляться путем как замены, так и модернизации. Он определяется по формуле П. Г. Бунича:

![]()

где Зп и

![]() —

первоначальная стоимость соответственно

старой и новой техники;

—

первоначальная стоимость соответственно

старой и новой техники;

Пр и

![]() —

годовая производительность соответственно

старой и новой техники (количество

изделий в год); Тн и

—

годовая производительность соответственно

старой и новой техники (количество

изделий в год); Тн и

![]() —нормативный

срок службы соответственно старой и

новой техники (в годах);

—нормативный

срок службы соответственно старой и

новой техники (в годах);

То — остающийся срок службы старой техники (в годах).