[Ред.]Норматив великих кредитних ризиків (н8)

В той час, як норматив Н7 обмежує концентрацію ризику за окремим контрагентом, норматив великих кредитних ризиків Н8 лімітує загальну суму сконцентрованих кредитних ризиків. При цьому, великі кредитні ризики визначаються як всі вимоги і позабалансові зобов’язання наданих щодо одного або групи пов’язаних контрагентів, що дорівнюють або перевищують 10 % регулятивного капіталу, тобто аналогічно до Н7 за винятком іншого нормативного значення (10 % замість 25 %). Нормативом Н8 вимагається, щоб суми великих кредитних ризиків не перевищували регулятивний капітал банку більше ніж у 8 разів (див. формулу нижче). В разі перевищення цього ліміту, але до 12-кратної межі, норматив адекватності платоспроможності Н2 встановлюється на подвійному рівні, тобто у розмірах 20, 24 або 30 % в залежності від пройденого строку з дня отримання ліцензії. В разі перевищення значення Н8 12-кратної межі, Н2 має дорівнювати 30, 36 або 45 %. Станом на 1.1.2009 р. значення Н8 вітчизняної банківської системи сягало приблизно 2-кратного розміру (187,36 %) регулятивного капіталу.

Сума великих кредитних ризиків

---------------------------------------- ≤ 800 % (Н8)

Регулятивний капітал

[Ред.]Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (н9)

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру Н9, встановлюється з метою обмеження ризику, який виникає під час здійснення операцій з інсайдерами. Такі операції можуть проводитися на пільгових для інсайдерів умовах та загрожувати стабільній діяльності банку. Нормативом Н9 вимагається, щоб співвідношення суми вимог та позабалансових зобов’язань щодо одного інсайдера до статутного капіталу банку було не більше 5 %. Перелік видів вимог та зобов’язань, які охоплюються нормативами Н9, розглянуто детально у пункті про норматив Н10. В разі перевищення банком нормативу Н9 він зобов’язаний скорегувати регулятивний капітал на розмір перевищення цього нормативу, починаючи з наступного дня після проведення операцій, що призвели до перевищення. Станом на 1.1.2009 норматив Н9 мав значення 1,66 %.

Сума вимог та позабалансових зобов’язань щодо одного інсайдера

-------------------------------------------------------------------- ≤ 5 % (Н9)

Статутний капітал банку

[Ред.]Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (н10)

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10) обмежує сукупну суму всіх вимог до інсайдерів та зобов’язань, виданих банком щодо всіх інсайдерів. При цьому використовуються такі типи вимог та позабалансових зобов’язань (перелік також стосується розрахунку нормативу Н9):

Вимоги банку до одного інсайдера

строкові депозити, що розміщені в інших банках;

заборгованість за кредитами;

сумнівна та прострочена заборгованість за кредитами/депозитами, заборгованість за простроченими й сумнівними до погашення нарахованими доходами;

дебіторська заборгованість та сумнівна дебіторська заборгованість, прострочені й сумнівні до погашення нараховані доходи;

заборгованість (у тому числі прострочена й сумнівна) за факторинговими операціями, фінансовим лізингом, урахованими векселями, борговими цінними паперами, прострочені й сумнівні до погашення нараховані доходи за ними;

акції та інші цінні папери з нефіксованим прибутком (крім вкладень у статутні фонди інших банків та установ, на суму яких зменшено регулятивний капітал).

Позабалансові зобов’язання, виданих банком щодо одного інсайдера

гарантії, поручительства, акредитиви та акцепти, що надані банком;

сумнівні гарантії та поручительства;

зобов’язання з кредитування, що надані банком.

Нормативом Н10 встановлюється максимальне значення співвідношення сукупних вимог та позабалансових зобов’язань щодо усіх інсайдерів до статутного капіталу банку у розмірі 30 %. Станом на 1.1.2009 року норматив Н10 в банках України мав значення 5,76 %.

НОРМАТИВИ ІНВЕСТУВАННЯ

З метою забезпечення контролю за прямими інвестиціями банків та обмеження можливих втрат із інвестицій НБУ в рамкахекономічних нормативів діяльності банків встановлює нормативи інвестування, які складаються з нормативів інвестування в цінні папери за кожною установою (Н11) та загальної суми інвестування (Н12). Прямі інвестиції банків визначаються як внесення ними власних коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права, які емітуються банками. При цьому до розрахунку нормативів інвестування не включаються суми наступних акцій та інших цінних паперів, придбаних банком

у зв’язку з реалізацією права заставодержателя, та за умови, що банк не утримує їх більше одного року;

з метою створення фінансової холдингової групи, за умови, що емітентом придбаних акцій є інший банк;

у результаті андеррайтингу, за умови, що придбані цінні папери перебувають у власності банку не більше одного року;

за рахунок та від імені своїх клієнтів.

Норматив інвестування в цінні папери за кожною установою (Н11) визначається як співвідношення розміру інвестицій на придбання акцій / паїв тощо окремо за кожною установою до регулятивного капіталу банку, яке не повинно перевищувати 15 % (див. формулу 1). При цьому, знаменник лівої сторони формули 1 складається із акцій та інших цінних паперів з нефіксованим прибутком, що випущені установою, у портфелях банку на продаж та торгівлі, а також із вкладень в асоційовані та дочірні установи. Чисельник – із регулятивного капіталу, суми вкладень у цінні папери, що випущені банкам, в портфелі банку на продаж та інвестиції і суми вкладень у статутні фонди установ, на суму яких зменшено регулятивний капітал.

Інвестиції на придбання акцій будь-якої юридичної особи

--------------------------------------------------------- ≤ 15 % (1)

регулятивний капітал

Норматив загальної суми інвестування (Н12) визначається як співвідношення суми коштів, що інвестуються на придбання акцій, паїв, часток тощо будь-якої юридичної особи до регулятивного капіталу банку. При цьому, склад лівої частини формули 2 визначається аналогічно до формули 1 за винятком, що в чисельнику охоплюються сума усіх інвестицій банку на придбання корпоративних прав будь-якої юридичної особи. Нормативне значення Н12 не має перевищувати 60 %. На початку 2009 року значення Н11 досягло лише 0,22 %, а Н12 – 5,52 %[1].

Сума усіх інвестицій на придбання акцій будь-якої юридичної особи

------------------------------------------------------------------- ≤ 60 % (2)

регулятивний капітал

НОРМАТИВИ ВАЛЮТНОЇ ПОЗИЦІЇ БАНКІВ

Норматив загальної відкритої (довгої / короткої) валютної позиції банку (Н13) як елемент економічних нормативів діяльності банківобмежує валютний ризик банку. Охоплює також нормативи загальної довгої відкритої валютної позиції банку (Н13-1) та загальної короткої відкритої валютної позиції банку (Н13-2). Існування валютного ризику пов'язано із діяльністю банків на валютних ринках, яка полягає в управлінні активами та пасивами в іноземній валюті та в банківських металах.

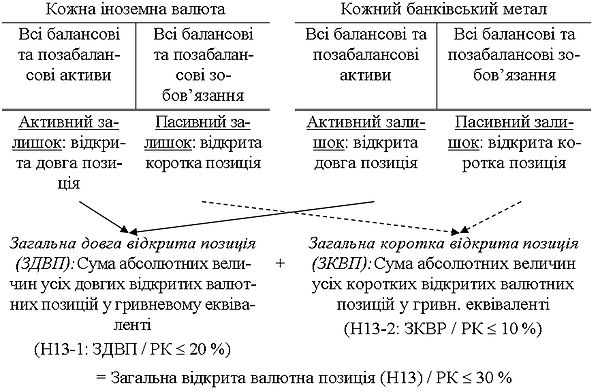

Рисунок: Визначення валютних позицій банку

Валютний ризик оцінюється за допомогою валютної позиції банку, яка визначається як співвідношення балансових та позабалансових вимог і зобов'язань банку в кожній іноземній валюті та в кожному банківському металі. При їх рівності позиція вважається закритою, при нерівності — відкритою. Відкрита позиція є короткою, якщо обсяг зобов'язань за проданою валютою та банківськими металами перевищує обсяг вимог, і довгою, якщо обсяг вимог за купленою валютою та банківськими металами перевищує обсяг зобов'язань. При цьому довга відкрита валютна позиція при розрахунку зазначається зі знаком «плюс», а коротка відкрита — зі знаком «мінус».

Як показано на рисунку, для розрахунку валютних позицій банку спочатку за кожною іноземною валютою та кожним банківським металом обчислюється підсумок (сальдо), результатом якого в разі активного залишку є відкрита довга позиція конкретних валюти або металу, а в разі пасивного — відкрита коротка позиція. В наступному кроці із абсолютних значень активних залишків за кожною іноземною валютою та кожним банківським металом утворюється загальна довга відкрита позиція, яка у співвідношенні з регулятивним капіталом (РК) банку згідно з Н13-1 не повинна перевищувати 20 %. За допомогою аналогічних розрахунків на базі пасивних залишків підраховується загальна коротка відкрита позиція, яка у співвідношенні з регулятивним капіталом банку відповідно до Н13-2 повинна максимально дорівнювати 10 %. В останню чергу, загальна коротка та довга валютна позиція банку підсумовуються та їх сума утворює сукупну відкриту валютну позицію банку. У співвідношенні з регулятивним капіталом банку вона повинна відповідно до Н13 мати зна-чення не більше 30 %. Станом на 1.1.2009 року, Н13-1 становив 10,2192 %, Н13-2 — 3,204 %, а Н13 — 13,424 %.