4.1.8. Формування банком резерву на можливі втрати від кредитних операцій

Для зменшення кредитного ризику банки створюють резерв на можливі втрати від кредитних операцій, розробляючи внутрішнє положення, але беручи до уваги відповідне Положення Національного банку України.

Даний резерв розподіляється на резерв під стандартну і нестандартну заборгованість (кредити під контролем, субстандартні, сумнівні і безнадійні).

Банки для нарахування резерву класифікують надані кредити за ступенем ризику, а для цього враховують такі критерії:

а) оцінку фінансового стану позичальника;

б) погашення позичальником кредиту і процентів за ним.

Клас позичальника за результатами оцінки його фінансового стану визначається на підставі основних показників та коригується на додаткові показники:

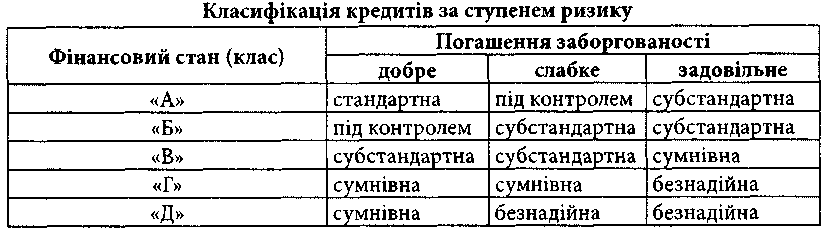

клас «А» - фінансова діяльність дуже добра і є можливість утримувати її на такому рівні надалі;

клас «Б» - фінансова діяльність добра або дуже добра, але немає надто великих перспектив;

клас «В» - фінансова діяльність задовільна, але спостерігається чітка тенденція до погіршення;

клас «Г» - фінансова діяльність погана;

клас «Д» - фінансова діяльність збиткова.

Погашення позичальником кредитної заборгованості і процентів за нею є:

• добрим - якщо погашення здійснюється у відповідні строки або кредит пролонгований (збільшений термін погашення) не більше ніж на 90 днів (із пониженням класу позичальника);

152

слабким - спостерігається прострочення не більше ніж 90 днів або допускається пролонгація понад 90 днів за умови сплати процентів у строк чи з максимальною заборгованістю до 30 днів (із пониженням класу позичальника);

незадовільне - якщо прострочення спостерігається понад 90 днів або кредит пролонгований понад 180 днів (із пониженням класу позичальника).

Відповідно до перелічених критеріїв кредитний портфель банків за

ступенем ризику щодо заборгованості класифікують так, як це відображено

в табл. 4.1.

Таблиця 4.1

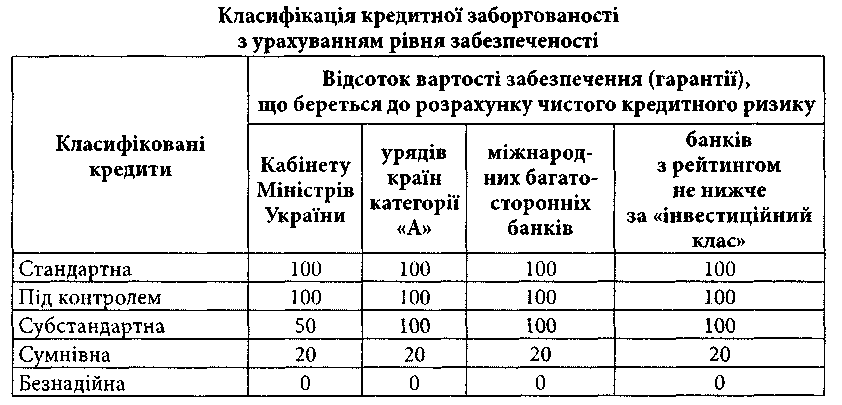

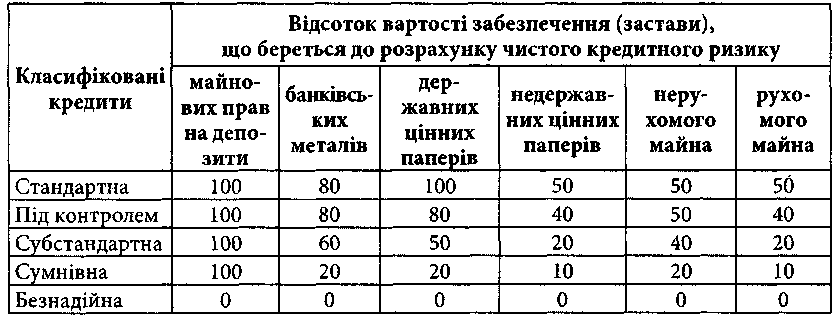

Для формування резерву треба виходити також з означення, що загальна заборгованість за кредитними операціями становить для банку валовий кредитний ризик, а чистий кредитний ризик розраховується шляхом зменшення валового кредитного ризику на вартість прийнятого забезпечення, скоригованого на певний відсоток, залежно від ступеня ризику кредитної

операції (табл. 4.2 і 4.3).

Таблиця 4.2

Таблиця 4.3

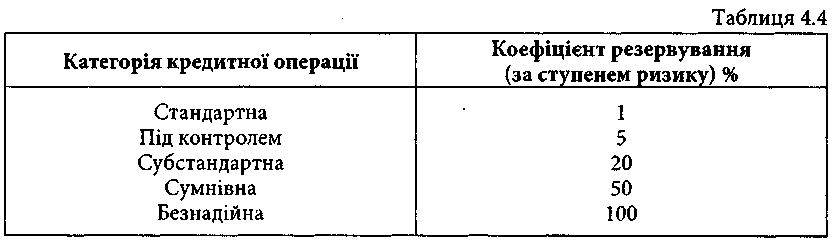

Визначивши чистий кредитний ризик за кожною категорією кредитної операції, банк зважує його на встановлений коефіцієнт резервування і таким чином визначає кінцеву суму резерву під кредитні ризики (табл. 4.4).

Банки зобов'язані створювати резерви для відшкодування можливих втрат від кредитних операцій за всіма видами наданих кредитів у національній та іноземній валютах, включаючи надані депозити і кредити іншим банкам.

Тема 4.2. Надання банками юридичним особам кредитів у поточну діяльність

Умови надання та види короткострокових кредитів у поточну діяльність.

Порядок видавання кредиту суб'єктам господарювання.

Порядок погашення короткострокового кредиту, наданого суб'єктам господарювання.

Овердрафт, кредитна лінія як види кредиту в поточну діяльність.

Банківський кредитний моніторинг.

Проблемні кредити, порядок їх погашення.

Список рекомендованих джерел і літератури

Банківська справа: Теорія і практика: Навч. посіб. / С М. Подік, В. І. Іг-натенко; За ред. С. М. Подіка. - К.: ФАДА, ЛТД, 2006.

Банківські операції: Підручник / А. М. Мороз, М. І. Савлук, М. Ф. Пухов-кіна та ін.; За ред. д-ра екон. наук, проф. А. М. Мороза. - 2-ге вид., випр. і доп. - К.: КНЕУ, 2002. - 476 с.

Васюренко О. В. Банківські операції: Навч. посіб. - 5-те вид., перероб. і доп. - К.: Знання, 2006. - 311 с.

Господарський кодекс України. - К.: Парламентське вид-во, 2004. - 192 с

Гроші та кредит: Підручник / М. І. Савлук, А. М. Мороз, М. Ф. Пуховкіна та ін.; За заг. ред. М. І. Савлука. - К.: КНЕУ, 2001. - 602 с

Закон України «Про банки і банківську діяльність» від 07.12.2000 р.

Операції комерційних банків / Р. Коцовська, В. Ричаківська, Г. Табачук, Я. Грудзевич, М. Вознюк. - 3-тє вид. - К.: Алерта; Львів: ЛБІНБУ 2003. -500 с.

Прокопенко І. Ф., Ганін В. І., Соляр В. В., Маслов С І. Основи банківської справи: Навч. посібник. - К.: Центр навчальної літератури, 2005. - 410 с

Словник банківських термінів. Банківська справа: термінологічний словник / А. Загородній, О. Сліпушко, Г. Возндак, Т. Смовженко. - К.: Вид-во «Аконіт», 2000. - 596 с

Цивільний кодекс України: Офіційне видання. - К.: Атіка, 2004. - 416 с.

Глосарій

Контокорентний кредит - вид банківського кредиту, що надається клієнтові, який має в банку контокорентний рахунок.

155

Овердрафт - вид короткострокового кредиту, суть якого полягає у списанні коштів із поточного рахунку клієнта понад їх залишок на цьому рахунку.