3.1.3. Організація міжбанківського переказу в національній валюті

Міжбанківський переказ - це переказ грошей між банківськими установами в безготівковій формі, що зумовлений потребою виконання платежів клієнтів або власних зобов'язань банківських установ. Він є важливою складовою платіжного обороту і обов'язковим елементом системи безготівкових розрахунків, що здійснюються між клієнтами різних банків або різних філій одного банку. Розрахунки між банками здійснюються переважно у зв'язку з виконанням банками доручень клієнтів на перерахування коштів в інші установи банків. Крім того, між банками виникають власні взаємні платежі, які пов'язані із купівлею-продажем валюти, цінних паперів, кредитуванням, наданням послуг тощо.

Для здійснення міжбанківських розрахунків створені спеціальні платіжні системи. До них належить, створена з ініціативи НБУ, система електронних платежів (СЕП), яка є оперативною, ефективною, надійною і відповідає світовим стандартам. Розрахунки між установами, які входять у систему одного банку, можуть здійснюватися через внутрішньобанківську платіжну систему (ВПС). Порядок здійснення міжбанківських переказів в Україні регламентується Інструкцією про міжбанківський переказ грошей в Україні (постанова № ПО Правління НБУ від 17.03.2004 p.).

Усі платіжні системи призначені для швидкого здійснення розрахункових операцій та переказування коштів від платника до одержувача.

Взаємовідносини в системі міжбанківських розрахунків регулюються договорами, які укладаються між банками. У договорі вказується термін дії договору, порядок і умови виконання банківських операцій, режим функціонування кореспондентського рахунку.

Міжбанківські перекази в Україні здійснюються із застосуванням електронних засобів, тобто міжбанківських електронних розрахункових документів. Форми, реквізити документів, порядок їх оформлення мають відповідати вимогам до розрахункових документів, які визначені Інструкцією про безготівкові розрахунки в Україні в національній валюті.

Міжбанківський електронний розрахунковий документ має містити такі обов'язкові реквізити:

назву та номер;

дату складання;

ознаку дебет/кредит;

суму;

код платника, назву платника, рахунок платника;

93

код

банку платника;

код

банку платника;код отримувача;

призначення платежу;

електронний цифровий підпис (ЕЦП);

індикатор ключа, що використовується для накладання ЕЦП;

технологічні реквізити (відмітка про час опрацювання документа тощо).

Визначений платіжною організацією порядок функціонування системи міжбанківських розрахунків, засоби формування та опрацювання документів на переказ коштів мають забезпечувати: цілісність і конфіденційність інформації, своєчасне завершення щоденного опрацювання платежів, високий рівень безпеки й операційної надійності системи, відновлення роботи системи в разі порушення її роботи або виникнення надзвичайних ситуацій.

3.1.4. Безготівкові розрахунки

із застосуванням платіжних доручень, платіжних вимог-доручень, платіжних вимог

Безготівкові розрахунки проводяться на підставі розрахункових інструментів як на паперових носіях, так і в електронному варіанті. До найпоширеніших розрахункових інструментів, які застосовуються у практиці здійснення безготівкових розрахунків суб'єктами господарювання, є платіжне доручення.

Платіжне доручення - це розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів та її перерахування на рахунок отримувача. Схема застосування цього платіжного інструменту найбільш поширена в Україні.

Застосовуються платіжні доручення в розрахунках за товарними і нетоварними платежами:

за фактично відвантажену (продану) продукцію, надані послуги тощо;

у порядку попередньої оплати, якщо це обумовлено в договорі;

для завершення розрахунків за актами звірки взаємної заборгованості підприємств, які складені не пізніше від строку, встановленого законодавством України;

при перерахуванні підприємствами сум, які належать фізичним особам, на їх рахунки;

94

для

сплати податків і зборів / страхових

внесків до бюджетів та державних

цільових фондів;

для

сплати податків і зборів / страхових

внесків до бюджетів та державних

цільових фондів;в інших випадках, відповідно до укладених договорів та законодавства України.

Платіжне доручення виписує платник, дотримуючись установлених правил оформлення платіжних інструментів, і подає в обслуговуючий банк не пізніше ніж протягом 10-ти календарних днів після дати виписування доручення. Сума взятого банком для виконання доручення списується з рахунку платника і зараховується на рахунок отримувача, якщо він відкритий у тому самому банку. Якщо ж отримувач обслуговується іншим банком, то списані кошти будуть переведені в банк отримувача, згідно з порядком міжбанків-ських розрахунків. Банк приймає до виконання платіжне доручення від платника за умови, якщо його сума не перевищує суму, що є на рахунку платника. Якщо коштів на рахунку платника недостатньо, то приймання документа банком здійснюється тільки у випадку, який передбачений договором між банком і платником.

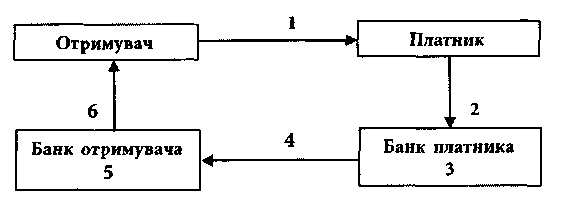

Розглянемо схему здійснення платежу з використанням платіжних доручень за умови обслуговування платника і одержувача різними банками (рис. 3.1).

Рис. 3.1. Схема здійснення платежу з використанням платіжних доручень:

- відвантаження продукції, надання послуг і виписування рахунка-фактури;

- оформлення платником платіжного доручення і відправлення його в обслуго-

вуючий банк;

- списання коштів із рахунку платника згідно з платіжним дорученням;

- перерахування суми коштів у банк отримувача;

- зарахування коштів на рахунок отримувача;

- передача отримувачеві витягу з поточного рахунку про зарахування коштів.

Розрахунки із застосуванням платіжних доручень мають такі переваги: це досить простий, зручний і швидкий спосіб здійснення платежів. Поряд з тим слід виділити і недоліки застосування платіжних доручень при розрахунках: не гарантує платіж одержувачу; не гарантує отримання товару платником (у разі попередньої оплати).

95

Ще одним платіжним інструментом, який застосовується у практиці здійснення безготівкових розрахунків, є платіжні вимоги-доручення.

Платіжна вимога-доручення - розрахунковий документ, який складається з двох частин:

верхньої - вимоги отримувача безпосередньо до платника про сплату визначеної суми коштів;

нижньої - доручення платника обслуговуючому банку про списання зі свого рахунку визначеної ними суми коштів та перерахування її на рахунок отримувача. Цей документ може застосовуватись у розрахунках усіма учасниками безготівкових розрахунків.

Оформляють документ так:

верхню частину вимоги-доручення оформляє отримувач коштів і передає безпосередньо платникові не менше ніж у двох примірниках через банк отримувача або через банк платника (залежно від домовленості);

нижню частину документа заповнює платник, у разі згоди оплати передає в банк, що його обслуговує, у строки, установлені для платіжних доручень.

Банк платника приймає вимогу-доручення від платника протягом 20-ти календарних днів з дати оформлення її отримувачем і на суму, яка може бути сплачена за наявними коштами на рахунку платника.

Якщо платник відмовляється оплатити вимогу-доручення, то причини він повідомляє безпосередньо отримувачеві коштів без втручання банку.

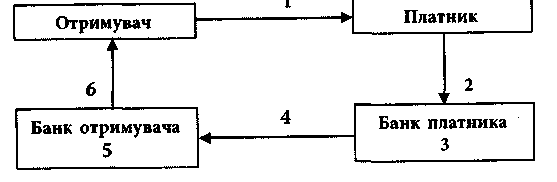

Розглянемо схему здійснення платежу з використанням платіжних вимог-доручень (рис. 3.2).

Рис. 3.2. Схема здійснення платежу з використанням платіжних вимог-доручень:

1 - відвантаження продукції, надання послуг, виписування і відправлення отри-

мувачем платіжної вимоги-доручення разом із товарно-транспортними документами;

2 - оформлення платником нижньої частини вимоги-доручення (за згоди оплати-

ти) і відправлення в обслуговуючий банк;

- списання коштів із рахунку платника згідно з платіжною вимогою-дорученням;

- перерахування коштів у банк отримувача;

- зарахування коштів на рахунок отримувача.

96

Слід зазначити, що при здійсненні розрахункових операцій такий платіжний інструмент, як платіжна вимога-доручення, застосовується рідко, однак є можливість його застосовувати при розрахунках за відвантажену продукцію, виконані роботи, надані послуги. Ця розрахункова операція спирається на взаємну довіру сторін і банк не контролює стан виконання ними платіжних зобов'язань.

Відповідно до статті 1071 Цивільного кодексу України, грошові кошти можуть бути списані з рахунку клієнта без його розпорядження на підставі рішення суду, а також у випадках, установлених договором між банком і клієнтом. Для здійснення цих операцій використовується такий платіжний інструмент, як платіжна вимога.

Примусове списання коштів із рахунків платників ініціюють стягувані на підставі виконавчих документів, виданих судами. Для цього стягувач оформляє не менше ніж у трьох примірниках платіжну вимогу. У реквізиті «Призначення платежу» платіжної вимоги стягувач зазначає назву, дату видачі та номер виконавчого документа або зазначає характер суми, що підлягає списанню згідно з виконавчим документом.

Стягувач подає платіжну вимогу в обслуговуючий банк разом із двома примірниками реєстру платіжних вимог. Банк стягувача приймає платіжні вимоги протягом 10 календарних днів з дати їх складання, а банк платника - протягом 30 календарних днів.

У тому разі, якщо платник і стягувач обслуговуються в різних банках, то банк стягувача надсилає банку платника не менше ніж два примірники платіжної вимоги.

Стягувачеві повертається не менше ніж один примірник платіжної вимоги та реєстру платіжних вимог. Перший примірник реєстру залишається в банку стягувача.

Якщо ж стягувач сам надсилає до банку платіжну вимогу, то банк стягувача повертає стягувачеві всі примірники платіжної вимоги та не менше ніж один примірник реєстру.

Банк платника приймає до виконання платіжну вимогу стягувача не залежно від наявності достатнього залишку коштів на рахунку платника. Якщо коштів на рахунку платника недостатньо, то банк виконує платіжну вимогу в межах залишку коштів. Ця операція в банку оформляється меморіальним ордером.

Стягувач може відкликати платіжну вимогу в будь-який час до списання коштів з рахунку платника. Для цього стягувач повинен подати лист про відкликання платіжної вимоги (відкликання здійснюється в повній сумі). У такому разі банк платника не списує кошти з рахунку платника і повертає стягувачеві (безпосередньо або через банк) платіжну вимогу.

97