2.2.1. Економічна суть депозитів, їх класифікація

Однією з важливих функцій банків є мобілізація тимчасово вільних грошових коштів і перетворення їх у капітал. Основну суму залучених коштів становлять тимчасово вільні грошові кошти, що виникають на основі кругообороту промислового і торгового капіталу, особисті грошові заощадження населення. Залучені кошти становлять більшу частину ресурсів банків.

У Положенні про порядок здійснення банками України вкладних (депозитних) операцій з юридичними і фізичними особами (постанова № 516 Правління НБУ від 03.12.2003 р.) термін «вклад (депозит)» означає, що це грошові кошти в готівковій чи безготівковій формі у валюті України або іноземній валюті, або банківські метали, які банк прийняв від вкладника або які надійшли для вкладника на договірних засадах на визначений строк зберігання чи без зазначення такого строку і підлягають виплаті вкладникові відповідно

54

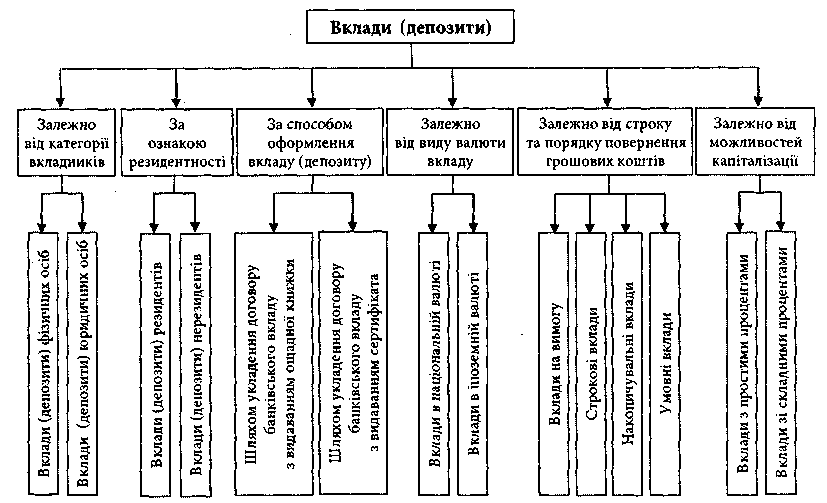

до законодавства України та умов договору, а «вкладник» - це юридична чи фізична особа, яка здійснює розміщення готівкових (безготівкових) грошових коштів або банківських металів на банківські вкладні (депозитні) рахунки на договірних умовах. Звідси операції, пов'язані із залученням коштів на вклади (депозити), називають депозитними. Депозитним може бути будь-який рахунок, який відкритий у банку - юридичній або фізичній особі і на якому зберігаються їхні кошти. Це означає, що всі клієнтські рахунки є депозитними. Загальну класифікацію вкладів (депозитів) відображено на рис. 2.2.

Рис. 2.2. Класифікація депозитів

Банківська практика характеризується великим різноманіттям депозитів. Це пояснюється тим, що банки прагнуть якнайповніше задовольнити попит різних груп клієнтів на банківські послуги та залучити заощадження і вільні грошові капітали на банківські рахунки.

2.2.2. Депозитна політика банку

Важливим інструментом формування ресурсної бази є депозитна політика банку. Звідси депозитна політика банку - це стратегія і тактика банку щодо залучення грошових коштів вкладників та інших кредиторів і визначення

55

найефективнішої комбінації її джерел. Мета депозитної політики полягає в досягненні максимального прибутку за всебічного задоволення потреб клієнтів у депозитних послугах. Для отримання прибутку банки використовують залучені кошти юридичних і фізичних осіб для здійснення кредитних та інвестиційних операцій за більш високі процентні ставки. їхня додана вартість створюється шляхом забезпечення розподілу ризику та ліквідності, а також надання інформаційних послуг. Отже, депозитні операції банків тісно пов'язані з активними операціями і відповідно впливають на ефективну діяльність банку.

Для забезпечення ефективної діяльності банків важливим є розроблення оптимальної депозитної політики, яка би враховувала інтереси банку як суб'єкта господарювання, клієнта і економіки країни загалом. У процесі розроблення оптимальної депозитної політики банку потрібно враховувати такі ключові принципи:

максимізація прибутку;

диверсифікація банківських ресурсів з метою мінімізації ризику;

зв'язок депозитних, кредитних та інших операцій банку між собою для підтримки його стабільності, надійності, фінансової стійкості тощо.

Кожен банк індивідуально підходить до формування власної депозитної політики. Тут беруться до уваги умови, за яких банк може проводити депозитні операції, межі депозитних ставок та принципи їх формування, види депозитів, які пропонуються банком, кваліфікація персоналу, який бере участь у депозитній роботі, можливості диверсифікації ресурсів. Депозитна політика повинна бути підпорядкована загальним банківським вимогам, тобто поєднання ліквідності, дохідності і ризику.