С рок окупаемости инвестиций

является самым простым методом оценки инвестиции. Срок окупаемости - это время, необходимое инвестору для возмещения суммы его первоначального вложения капитала (инвестиций). Он определяется как отношение суммы вложения капитала к величине чистой прибыли (т.е. прибыли, оставшейся после уплаты налогов), полученной от данных инвестиций.

где Ток - срок окупаемости инвестиций, лет;

К - сумма инвестиций;

П - чистая прибыль.

Чем меньше срок окупаемости, тем эффективнее вложение капитала.

Годовая рентабельность инвестиций

оценивается процентным отношением чистой прибыли t-гo года к сумме инвестиций.

Целесообразно использовать значение чистой прибыли с добавлением к ней суммы амортизационных отчислений t-гo года. Ведь амортизационные отчисления остаются в распоряжении инвестора и, по существу, представляют собой часть его чистой прибыли, предназначенной к реинвестированию.

где Pt - рентабельность инвестиций в году t, Пt - чистая прибыль в году t;

Аt – амортизационные отчисления в году t;

К - сумма инвестиций.

Если вложения капитала в создание объекта осуществляются в годы, предшествующие началу его функционирования, то определяют среднегодовую рентабельность инвестиций.

,

где Pt - среднегодовая рентабельность инвестиций;

Т - число лет расчетного периода, единицы.

Ч ем

выше уровень рентабельности, тем

эффективнее вложение капитала.

ем

выше уровень рентабельности, тем

эффективнее вложение капитала.

Учетная норма прибыли

Учетная норм прибыли оценивает рентабельность сравнением суммы инвестиций с будущей годовой суммой чистой прибыли.

где У - учетная норма прибыли; П - чистая прибыль; А - годовая сумма обесценения капитала (равна годовой сумме амортизационных отчислений); К - сумма инвестиций. Чем больше учетная норма прибыли, тем эффективнее вложения капитала.

Ч истая текущая стоимость

Ч=С-К

представляет собой разницу между текущей стоимостью будущего денежного потока (притока денежных средств) и суммой первоначального вложения капитала. Текущая стоимость - это стоимость будущих доходов или расходов в текущих ценах. Текущая стоимость будущего денежного потока рассчитывается с использованием стоимости капитала или минимально необходимой нормы прибыли в качестве процентной (учетной) ставки. При годовой серии равновеликих периодических поступлений денег текущая стоимость определяется по формуле, или ,

где С - текущая стоимость, т.е. оценка величины Д с позиции текущего момента; Д - доход, планируемый к получению в году t; п - коэффициент дисконтирования (т.е. стоимость капитала, норма доходности, процентная (учетная) ставка), доли единицы; Т - общее число лет, ед.; t - фактор времени (число лет или количество оборотов капитала), ед.; - дисконтирующий множитель, ед.

Дисконтирующий множитель позволяет определить текущую стоимость (финансовый эквивалент) будущей денежной суммы, т.е. уменьшить ее на доход, нарастающий за определенный срок по правилу сложных процентов. На практике обычно используют таблицы с заранее исчисленными значениями. Чистая текущая стоимость равна: Ч = С – К, где Ч - чистая текущая стоимость; С - текущая стоимость; К - сумма инвестиций. Инвестиция является эффективной, если величина текущей стоимости положительная.

П

ример:

Сумма вложения капитала 900 тыс. долл.

США, продолжительность вложения - 4

года, годовой приток денежных средств

300 тыс. дол., процентная ставка -10% годовых

(т.е. 0,1 доли единицы)

ример:

Сумма вложения капитала 900 тыс. долл.

США, продолжительность вложения - 4

года, годовой приток денежных средств

300 тыс. дол., процентная ставка -10% годовых

(т.е. 0,1 доли единицы)

Важное значение имеет соблюдение международных правил при проведении инвестиционных проектов и тендеров

Эффект при этом обусловливается следующими факторами:

1) происходит более рациональное распределение ресурсов в результате привлечения независимых специалистов для осуществления открытого отбора инвестиционных предложений. Это соответствует правилам добросовестной конкуренции и является обязательным условием при принятии решений о финансировании проектов из бюджета любого уровня (федерального, республиканского, местного);

2) снижаются издержки, связанные с получением информации, ведением переговоров, которые необходимы при инвестиционной деятельности.

Для оценки эффективности инвестиций следует ориентироваться в стандартах бухгалтерского учета, оценочной деятельности (т.е. определение стоимости движимого и недвижимого имущества, действующих предприятий, инвестиционных проектов), совершения операций с ценными бумагами.

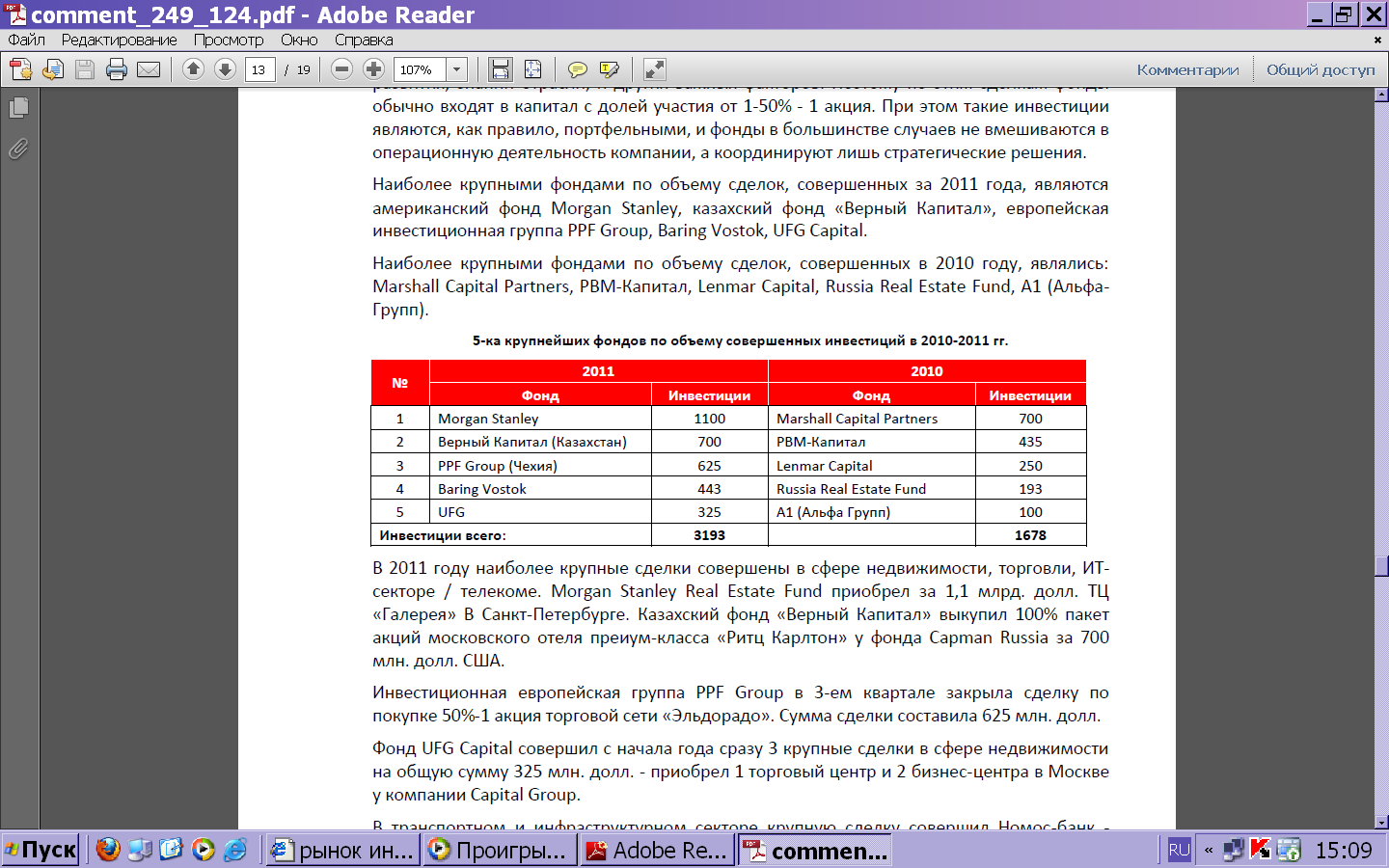

В миллионах долларов. Согласно данным по сделкам портала mergers.ru «ядро» российского рынка прямых инвестиций в 2011 году по уровню присутствия и объему совершенных операций, а также активности деятельности за рассматриваемый период составили фонды Morgan Stanley (США), «Верный Капитал» (Казахстан), PPF Group, Baring Vostok, UFG, Номос-банк, инвестфонд Всемирного банка – компания IFC, а также фонды американский фонд General Atlantiс.

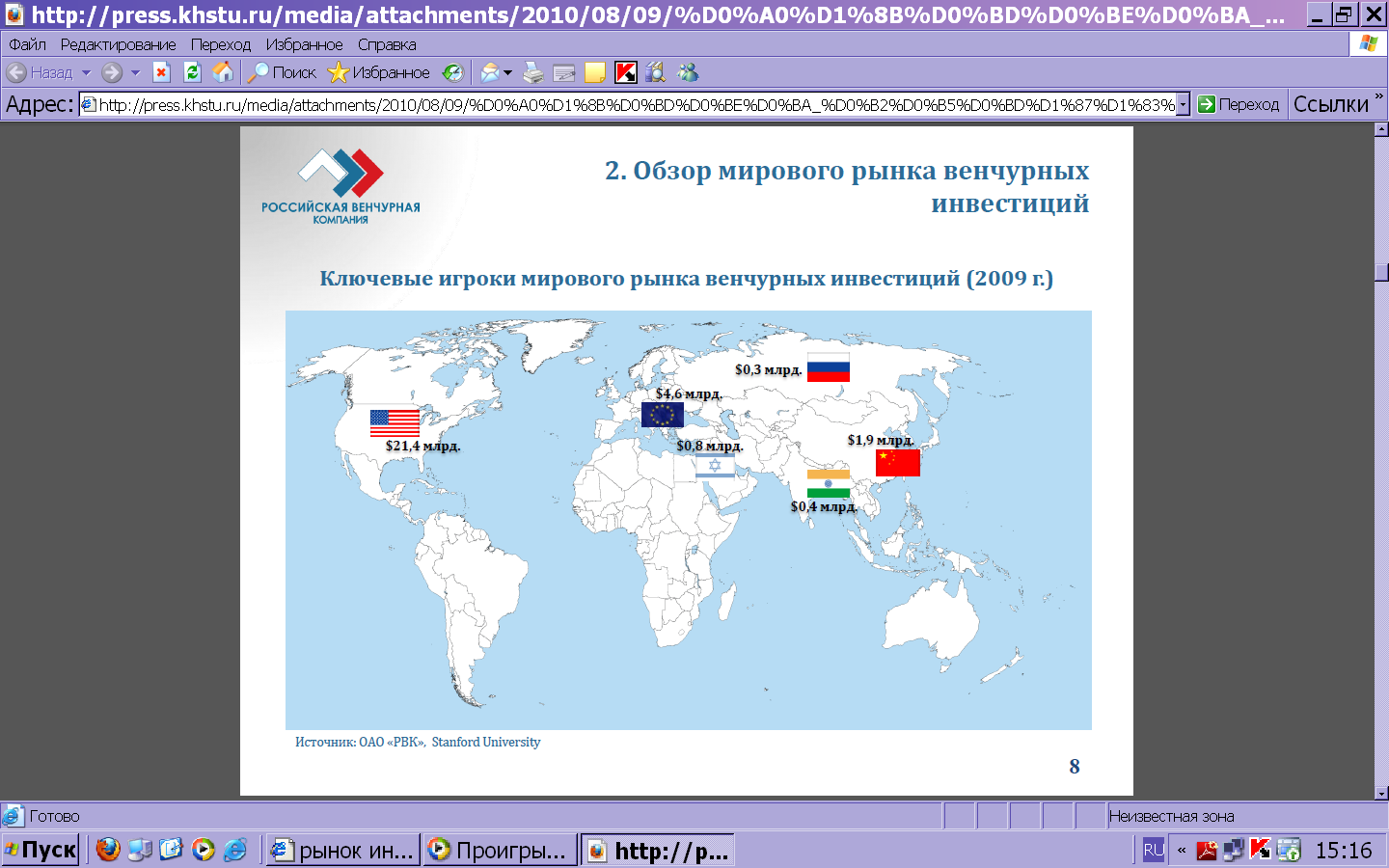

Венчурный капитал (англ. Venture Capital) — капитал инвесторов, предназначенный для финансирования новых, растущих или борющихся за место на рынке предприятий и фирм (стартапов) и поэтому сопряжённый с высокой или относительно высокой степенью риска; долгосрочные инвестиции, вложенные в рискованные ценные бумаги или предприятия, в ожидании высокой прибыли. Венчурный капитал, как правило, ассоциируется с инновационными компаниями.

Венчурный капитал — это капитал, используемый для осуществления прямых частных инвестиций, который обычно предоставляется внешними инвесторами для финансирования новых, растущих компаний, или компаний на грани банкротства. Венчурные инвестиции — это, как правило, рисковые инвестиции, обладающие доходностью выше среднего уровня. Также они являются инструментом для получения доли во владении компанией. Венчурный капиталист — это лицо, которое осуществляет подобные инвестиции. Венчурный фонд — это механизм инвестирования с образованием общего фонда (обычно партнёрства), для инвестирования финансового капитала, в основном, сторонних инвесторов предприятия, которые для обычных рынков капитала и банковских займов представляют слишком большой риск.

Эту модель впервые успешно применили фонды Силиконовой долины в 1980-х гг. для обширного инвестирования в технологические тенденции, но только в период доминирования, с целью снижения подверженности управленческому и маркетинговому рискам любой частной фирмы или её продукции.