ВВЕДЕНИЕ

Актуальность темы. В экономической литературе до сих пор идут дискуссии по проблемам модели влияния структуры экспорта на платежеспособность. Поэтому одной из главных задач квалификационной работы является уточнение, содержание категории с учетом известных точек зрения. Россия - страна с огромным природным и техническим потенциалом к которой приковано внимание всего мира. Огромный товарооборот России определяет возрастание роли и значения таможенного дела и в целом таможенной деятельности как инструмента внешнеэкономической деятельности тесно связанных с внутренней и внешней политикой Российской Федерации.

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его платежеспособность.

Оценка платежеспособности является также основным элементом анализа финансового состояния, необходимым для контроля, позволяющего оценить риск нарушения обязательств по расчетам предприятия.

Вследствие того, что в России развивается трансформация производственных отношений, возникает проблема исследования, особенно проявляются эти отношения в конкретных фирмах, поэтому задачей квалификационной работы является анализ выявления этих особенностей.

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы. Важная роль в реализации этих задач отводится анализу платежеспособности и кредитоспособности предприятия. Он позволяет изучить и оценить обеспеченность предприятия и его структурных подразделений собственными оборотными средствами в целом, а также по отдельным подразделениям, определить показатели платежеспособности предприятия, установить методику рейтинговой оценки заемщиков и степени риска банков.

Продукция предприятий машиностроения играет решающую роль в реализации достижений научно-технического прогресса во всех областях хозяйства. На долю машиностроительного комплекса приходится почти 30 % от общего объема промышленной продукции. В нашей стране эта отрасль развита недостаточно.

По экспорту машиностроение занимает 2-ое место после ТЭК. Эта отрасль дает 12 % экспорта России. Машиностроительный комплекс занимает первое место по выпуску валовой продукции, второе место по основным фондам (25 %) и первое место по промышленному персоналу (42 %). Он обеспечивает научно-технический прогресс и перестройку экономики всей страны, поэтому его отрасли развиваются ускоренными темпами, а их число непрерывно растет.

В виду того, что в выпускной квалификационной работе необходимо провести количественный анализ показателей деятельностей фирм возникает проблема альтернативного выбора методики, оценки выбранных показателей.

В выпускной квалификационной работе необходимо разработать модель принятия управленческих решений.

Объектом исследования данной работы является экспорт и платежеспособность предприятия.

Предмет исследования – экономические отношения между субъектами хозяйственной деятельности по поводу влияния экспорта на платежеспособность предприятия.

Целью выпускной квалификационной работы является принятие управленческого решения по оптимизации структуры экспорта и его влияния на платежеспособность ООО «КП» УЗММ. Достижение поставленной цели предопределило постановку и решение следующих задач:

- раскрыть содержание, формы, принципы экспорта и платежеспособности предприятия;

- выявить особенности экспорта и платежеспособности предприятия;

- выбрать альтернативную методику оценки влияния экспорта на платежеспособность предприятия;

- произвести расчет показателей экспорта и платежеспособности предприятия ООО «КП» УЗММ;

- проанализировать тенденции показателей экспорта и платежеспособности предприятия ООО «КП» УЗММ;

- предложить технологию принятия управленческого решения по оптимизации структуры экспорта и платежеспособности предприятия;

- дать прогноз результатов реализации решения по оптимизации структуры экспорта и платежеспособности предприятия на 2012-2013 годы;

провести программу модернизации предприятия;

проанализировать элементы финансовой и экономической безопасности фирмы.

В теоретической части работы исследованы теоретические аспекты экспорта и платежеспособности предприятия. Уделяется внимание анализу содержания, форм, принципов влияния структуры экспорта на платежеспособность предприятия. Выявлены особенности структуры экспорта и платежеспособности предприятия. Выбрана альтернативная методика оценки структуры экспорта и его влияния на платежеспособность предприятия.

В практической части работы произведен авторский расчет структуры экспорта на платежеспособность предприятия на примере ООО «КП» УЗММ. Расчет показателей позволил произвести анализ их тенденций. Разработан алгоритм влияния структуры экспорта на платежеспособность предприятия, дан прогнозный вариант на 2012-2013 годы. Приводится программа модернизации предприятия, разработан план мероприятий по экономической и финансовой безопасности предприятия.

Предметом защиты является принятие управленческого решения по оптимизации модели влияния структуры экспорта на платежеспособность предприятия.

Методологической базой исследования явились труды отечественных и зарубежных авторов по данной проблематике, издания периодической печати и данных финансовой отчетности ООО «КП» УЗММ за 2007-2011 годы.

1. Теоретические аспекты экспорта и платежеспособности предприятия

1.1 Содержание, формы, принципы структуры экспорта и платежеспособности предприятия.

Современный российский рынок промышленной продукции в значительной мере характеризуется недостатком свободных ниш, а также высоким уровнем конкуренции со стороны как отечественных, так и зарубежных производителей.

Особая важность выбора наиболее оптимальной экспортной стратегии связана с более серьезными трудностями, сопровождающими процесс реализации товара на зарубежном рынке. Планирование вступления на этот рынок требует учета большого числа внешних и внутренних факторов, способных либо послужить предпосылкой к успешному завоеванию внешнего рынка при четком их анализе, либо наоборот усложнить выполнение задачи выхода на выбранный рынок.

Характер трудностей, возникающих при изучении данной проблемы, во многом объясняется отсутствием комплексных научно-обоснованных подходов и методов к анализу экспортной стратегии и взаимосвязи между производственными процессами и экспортной деятельностью предприятия.

В российской экономической науке вопросам эффективности экспорта в последние годы уделяется достаточно большое внимание. Вместе с тем из-за недостаточного финансирования экономической науки в подавляющем большинстве работ отсутствуют эмпирические данные, собранные на предприятиях, в результате чего рекомендации исследователей носят теоретический характер. В настоящее время машиностроительные предприятия в большинстве своем нацелены на решение вопросов выживания, а не развития. Это является следствием целого ряда внешних и внутренних факторов:

слабой роли «внешних» механизмов корпоративного управления (рынок ценных бумаг, механизм банкротства и т.п.);

неэффективности проводимых государством мероприятий, направленных на стимулирование инвестиционной активности;

низкой конкурентоспособности и емкости рынка выпускаемой предприятиями продукции (фактор емкости рынка оказывает особенно сильное влияние на продукцию машиностроительных предприятий);

низкой платежеспособности потребителей;

недостаточности собственных источников финансирования инновационной деятельности;

отсутствия у предприятий четко сформулированных приоритетов развития на долгосрочный период и т.п.

Интеграция России и, соответственно, отечественных хозяйствующих субъектов, в мировую экономику требует их постоянного развития. Возрастает значимость внешнеторговой деятельности, как для всей экономики, так и для экономики отдельного региона и предприятия. Рост объемов внешнеторгового оборота обеспечивается в первую очередь за счет ускоренного роста объемов экспорта продукции предприятий. Экспортная деятельность приобрела большое значение для экономики, поскольку многие промышленные предприятия являются экспортоориентированными, а значительная часть федерального бюджета формируется за счет таможенных платежей от экспортной деятельности предприятий.

Экспорт представляет собой вывоз товара, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, с таможенной территории Российской Федерации за границу без обязательства об обратном ввозе. Факт экспорта фиксируется в момент пересечения товаром таможенной границы Российской Федерации, предоставления услуг и прав на результаты интеллектуальной деятельности. К экспорту товаров приравниваются отдельные коммерческие операции без вывоза товаров с таможенной территории Российской Федерации за границу, в частности, при закупке иностранным лицом товара у российского лица и передаче его другому российскому лицу для переработки и последующего вывоза переработанного товара за границу.

Доля поставок продукции предприятий в структуре отечественного экспорта, под воздействием различных факторов, снижается. На сегодняшний день экспорт имеет крайне неблагоприятную структуру, идущую в разрез с общемировой структурой экспорта, и тем более со структурой экспорта промышленно развитых стран. В то же время, в осуществлении экспортных операций российскими предприятиями-производителями готовой продукции сегодня зачастую отсутствует системный подход, а экспортные сделки носят, в основном, разовый характер и основываются на временном спросе со стороны потребителей. Отсутствие специализированных экспортных служб и недостаточное внимание, оказываемое вопросам построения целостной стратегии экспорта, сказывается на потере огромных возможностей для роста компаний, связанных с участием в международных торговых отношениях.

Таким образом, очевидна необходимость качественного развития экспортной деятельности, по пути повышения в его структуре доли продукции высоких технологий, инновационной продукции.

Вышеуказанные заключения подчеркивал в своих выступлениях Президент РФ, и нашли свое отражение в ряде постановлений Правительства РФ.

В настоящее время машиностроительные предприятия вынуждены работать в жестких условиях конкуренции: уровень платежеспособного спроса населения низок, иностранные производители во многих секторах экономики действуют достаточно агрессивно, занимая значительную долю рынка. В данной ситуации главной проблемой становится обеспечение готовности предприятия к максимально эффективному удовлетворению спроса покупателей.

Учитывая, что предприятие является одновременно и субъектом, и объектом отношений в рыночной экономике, а также то, что оно обладает разными возможностями влиять на динамику разных факторов, наиболее важным представляется деление их на внутренние и внешние. Первые напрямую зависят от организации работы самого предприятия; вторые являются внешними по отношению к нему, их изменения почти или совсем не подвластно воле предприятия. Этим делением и следует руководствоваться, моделируя производственно-хозяйственную деятельность и пытаясь управлять финансовой устойчивостью, осуществляя комплексный поиск резервной в целях повышения эффективности производства.

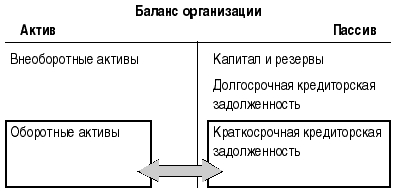

Для оценки платежеспособности предприятия привлекаются данные бухгалтерского баланса и отчета о движении денежных средств. Принятая группировка статей актива и пассива баланса позволяет осуществить достаточно глубокий анализ финансового состояния предприятия, и удобна для предварительного общего ознакомления с финансовым состоянием конкретного хозяйственного субъекта.

Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

Текущая (техническая) платежеспособность означает наличие в достаточном объеме денежных средств и их эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения. Отсюда основными индикаторами текущей платежеспособности является наличие достаточной суммы денежных средств и отсутствие у предприятия просроченных долговых обязательств.

Перспективная платежеспособность обеспечивается согласованностью обязательств и платежных средств в течение прогнозного периода, которая в свою очередь зависит от состава, объемов и степени ликвидности текущих активов, а также от объемов, состава и скорости созревания текущих обязательств к погашению.

Основными признаками платежеспособности являются:

наличие в достаточном объеме средств на расчетном счете;

отсутствие просроченной кредиторской задолженности.

При внутреннем анализе платежеспособность прогнозируется на основании изучения денежных потоков. Внешний анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности. [22 c.578]

В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность предприятия.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое.

Финансовое состояние в плане платежеспособности может быть весьма изменчивым.

Факторы, влияющие на платежеспособность предприятия:

Уровень выполнения плана по производству и реализации продукции, изменение (повышение или понижение) ее себестоимости, уровень выполнения плана прибыли и соответственно наличие собственных источников самофинансирования предприятия.

Неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования.

Уровень состоятельности клиентов

Уровень налогообложения, штрафных санкций за несвоевременную или неполную уплату налогов. [14, с.72]

Платежеспособность предприятия определяется его возможностью и способностью одновременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера.

Для устойчивости предприятия очень важна не только общая величина затрат но и соотношение между постоянными и переменными издержками.

Другим важным фактором финансовой устойчивости предприятия, тесно связанным с видами производимой продукции (оказываемых услуг) и технологией производства, является оптимальный состав и структура активов, а также правильный выбор стратегии управления ими. Устойчивость предприятия и потенциальная эффективность бизнеса во многом зависят от качества управления текущими активами от того, сколько задействовано оборотных средств и каких именно, какова величина запасов и активов в денежной форме, и т.д. Следует помнить, что если предприятие уменьшает запасы и ликвидные средства, то оно может пустить больше капитала в оборот и, следовательно, получить больше прибыли. Но одновременно возрастает риск неплатежеспособности предприятия и остановки производства из-за недостаточности запасов. Искусство управления текущими активами состоит в том, чтобы держать на счетах предприятием лишь минимально необходимую сумму ликвидных средств, которая нужна для текущей оперативной деятельности.[4, с.63]

Следующим значительным внутренним фактором финансовой устойчивости является состав и структура финансовых ресурсов, правильный выбор стратегии и тактики управления ими. Чем больше у предприятия собственных финансовых ресурсов, прежде всего прибыли, тем спокойнее оно может себя чувствовать. При этом важна не только общая масса прибыли, но и структура ее распределения, и особенно - та доля, которая направляется на развитие производства отсюда оценка политики распределения и использования прибыли выдвигается на первый план в ходе анализа финансовой устойчивости предприятия.

С точки зрения влияния на финансовую устойчивость предприятия определяющими внутренними факторами являются:

отраслевая принадлежность субъекта хозяйствования;

структура выпускаемой продукции, ее доля в общем платежеспособном спросе;

размер оплаченного уставного капитала;

величина и структура издержек их динамика по сравнению с денежными доходами;

состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру.

Степень их интегрального влияния на финансовую устойчивость зависит не только от соотношения самих вышеназванных факторов, но и от той стадии жизненного цикла, на которой в анализируемое время находится предприятие, от компетенции и профессионализма его менеджеров. Практика показывает, что значительная часть неудач предприятия может быть связано именно с неопытностью или некомпетентностью управленцев, с их неумением учитывать изменение внутренней и внешней среды [2, с.89].

Особое значение для финансовой устойчивости предприятия имеет уровень, динамика и колебания платежеспособного спроса на его продукцию (услуги), ибо платежеспособный спрос предопределяет стабильность получения выручки. В свою очередь платежеспособный спрос зависит от состояния экономики уровня дохода потребителей - физических и юридических лиц - и цены на продукцию предприятия.

Существенно влияет на финансовую устойчивость и фаза экономического цикла, в которой находится экономика страны. В период кризиса происходит отставание темпов реализации продукции от темпов ее производства. Уменьшаются инвестиции в товарные запасы, что еще больше сокращает сбыт. Снижаются в целом доходы субъектов экономической деятельности, сокращаются относительно и даже абсолютно масштабы прибыли. Все это ведет к снижению ликвидности предприятия, их платежеспособности.

М.Н. Крейнина, В.В. Ковалев, А.Б. Крутик, М.М. Хайкин, Л.Ф. Сухова, Н.А. Чернова считают, что «платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения».

Коллектив авторов под руководством М.В. Романовского под платежеспособностью понимает «способность предприятия в полном объеме и в срок погасить свои краткосрочные обязательства в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия».[19, с.421]

И.Г. Балабанов утверждает, что «платежеспособность - это соизмерение наличия и поступления средств с платежами первой необходимости». [10, с.322].Следует отметить, что в данном определении уже предполагается зависимость между средствами предприятия и его платежами. Такой подход оправдан, поскольку для регулярного и своевременного погашения своих долговых обязательств необходимо такое же регулярное поступление финансовых ресурсов и в достаточном объеме.

Достаточно развернутое определение платежеспособности предлагают М.И. Баканов и А.Д. Шеремет: «Финансовое состояние проявляется в платежеспособности предприятий, в способности вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату рабочим и служащим, вносить платежи в бюджет. Нормальная платежеспособность позволяет своевременно и полностью погасить обязательства перед другими организациями».[9, с.220] Такое описание платежеспособности само по себе хорошо в том плане, что раскрывается смысл понятия «погасить обязательства».

Определение платежеспособности, предложенное В.М. Родионовой, Л.И. Гончаренко, А.К. Шишкиным, В.А. Микрюковым, И. Д. Дышкантом схоже с вышеупомянутым и включает: «Платежеспособность предприятия определяется его возможностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера».

Г. Савицкая отмечает: «Платежеспособность - возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства». [40, с.115], то есть автор уделяет внимание своевременности погашения обязательств, что также подразумевает полноту, достаточность средств у плательщика, но делает акцент на платежах наличными, что на наш взгляд не совсем оправдано. Целесообразно дополнить, что платить по обязательствам можно и в безналичной форме, а также используя различные финансовые инструменты.

Платежеспособность предприятия определяет его возможность и способность своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Платежеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платежеспособность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Платежеспособность – это некая переменная характеристика, которая может иметь разные состояния - от постоянной до неустойчивой и утраченной (рис.1.1).

Рис.1.1 Виды платежеспособности*

*Источник: [14, с.206]

Неустойчивая и утраченная платежеспособность означает, что предприятие задерживает или навсегда поглощает средства кредиторов: товары, деньги, услуги, и, кроме того, формируют недоимки по платежам в бюджет.

О.В. Ефимова выделяет виды платежеспособности и отмечает: «В практике различают долгосрочную и текущую платежеспособность. Под долгосрочной понимается способность предприятия рассчитываться по своим долгосрочным обязательствам. Способность предприятия платить по своим краткосрочным обязательствам принято называть текущей платежеспособностью». [23, с. 124] То есть критерием разграничения выделяет срочность обязательств.

Некоторые авторы долгосрочную платежеспособность называют перспективной.

Исследование различных мнений ученых по сущности платежеспособности позволило выявить, по моему мнению, наиболее точное определение, предложенное М.И. Бакановым и А.Д. Шереметом. В соответствии с видами платежеспособности, представленными на рисунке 1.1, это определение можно уточнить, заменив термин «нормальная платежеспособность» на «постоянную (устойчивую) платежеспособность», так как она означает своевременную оплату обязательств в полном объеме.

Платежеспособность зависит во многом от степени ликвидности баланса и предприятия, которая характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Оценка платежеспособности по балансу осуществляется на основе характеристики оборотных активов, которая определяется временем необходимым для превращения их в денежные средства. Чем меньше времени требуется для инкассации данного актива, тем выше его ликвидность.

Ликвидность предприятия – это более широкое понятие, чем ликвидность баланса. В то время, как ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов), ликвидность предприятия предполагает возможность привлечения заемных средств со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Однако именно ликвидность баланса является основой платежеспособности и ликвидности предприятия.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, денежная наличность и краткосрочные финансовые вложения.

Вторая группа (А2) – это быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Третья группа (А3) – это медленно реализуемые активы (производственные запасы, незавершенное производство, расходы будущих периодов). Значительно больший срок понадобится для превращения их в готовую продукцию, а затем в денежную наличность.

Четвертая группа (А4) – это трудно реализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно, на четыре группы разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства, которые должны быть погашены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи)

П2 - среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка)

П3 - долгосрочные кредиты банка и займы

П4 - Собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия

Баланс считается абсолютно ликвидным, если: А1 ≥ П1; А1 ≥ П1; А1 ≥ П1; А1 ≤ П1.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Неплатежеспособность предприятия - это его неспособность своевременно и полностью выполнять платёжные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера.

Причинами неплатежеспособности могут быть:

Снижение объемов производства и реализации продукции, повышение ее себестоимости, уменьшение суммы прибыли и как результат – недостаток собственных источников самофинансирования предприятия.

Неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложения в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования.

Несостоятельность клиентов предприятия.

Высокий уровень налогообложения, штрафных санкций за несвоевременную или неполную уплату налогов.

Итак, под платежеспособностью в проведенных исследованиях будем понимать способность предприятия в любых условиях платить всем своим кредиторам в установленное договором время и в полном объеме.

1.2 Особенности структуры экспорта и платежеспособности предприятия.

Осуществляя экспортную деятельность, предприятие должно иметь четкие представления о целях экспорта, стратегии экспортной деятельности, требованиях внешнего рынка, своих возможностях и ресурсах в настоящее время и в перспективе, поведении конкурентов, иными словами, оно должно разрабатывать определенную экспортную политику.

Экспортная политика предприятия предполагает разработку стратегии и принципов деятельности предприятия на внешнем рынке, формирование экспортного ассортимента товара, а также определение темпов обновления экспортной продукции, цен уровня качества, гарантий и сервисного обслуживания.

Важнейшей составляющей экспортной политики предприятия является формирование и управление экспортным ассортиментом товара. Основная задача заключается в том, чтобы экспортер своевременно предлагал определенную совокупность товаров, которые соответствуют профилю его производственной деятельности и наиболее полно удовлетворяют требованиям определенных категорий зарубежных покупателей.

Формирование такого ассортимента – это проблема конкретных товаров, их отдельных серий, определения соотношений между старыми и новыми товарами, товарами единичного и серийного производства, наукоемкими обычными товарами, товарами или лицензиями, ноу-хау.

Исходя из международной практики, целесообразно выпускать не одно какое-либо изделие, а их параметрический ряд, например, набор насосов одного типа, но отличающихся производительностью. Чем шире параметрические ряды и ассортиментный набор, тем вероятнее нахождение покупателем своего товара. Это в свою очередь укрепляет позиции предприятия на внешнем рынке.

Предприятия-экспортеры сталкиваются на внешнем рынке с международной конкуренцией.

Машиностроительные предприятия в отличие от предприятий других отраслей промышленности имеют ряд специфических особенностей:

относительно низкий уровень рентабельности, который, в целом по отрасли, редко превышает 25 %;

высокий уровень накладных расходов;

высокий уровень энергоемкости и металлоемкости;

длительный производственный цикл и, как следствие, длительный период возвратности инвестиций;

машиностроительное предприятие имеет относительно низкий уровень фондоотдачи;

высокий уровень специализации;

потребность в дорогостоящем высокотехнологичном оборудовании;

потребность в высококвалифицированных инженерно-технических кадрах и кадрах рабочих специальностей;

высокий уровень милитаризации с незначительным удельным весом производства товаров народного потребления.

Кроме того, машиностроительное предприятие влияет наличие объемной и разветвленной социальной инфраструктуры и, наконец, крайне неудовлетворительное соотношение площадей, непосредственно используемых в основном производстве, и общей площади, занимаемой предприятием.

Если должником является машиностроительное предприятие, исполнительное производство, как правило, «застревает» на аресте готовой продукции. Это обусловлено тем, что в подавляющем большинстве случаев потребителями продукции предприятий машиностроения являются не отдельные физические лица. Тогда как ни один вменяемый заказчик, особенно если продукция используется на объектах повышенной опасности (атомных станциях, предприятиях нефтяной, газовой, химической, промышленности), не будет ее приобретать у судебных приставов. В результате, несмотря на то, что срок исполнительного производства не может превышать два месяца, оно часто затягивается на более продолжительный период времени и заканчивается ничем.

Таким образом, с момента фактического возникновения неплатежеспособности машиностроительного предприятия, до появления у кредитора возможности подать заявление о признании его банкротом, может пройти более года. В этот период времени предприятие уже не может эффективно работать, отсюда катастрофический рост задолженности по денежным обязательствам, обязательным платежам и заработной плате.

Совершенно очевидно, что в таких условиях восстановить платежеспособность предприятия в период внешнего управления (в срок не более 18 месяцев) невозможно, так как необходимого уровня фондоотдачи в машиностроении просто не существует. И если целью возбуждения дела о банкротстве является максимально возможное удовлетворение требований кредиторов, сохранение основных производственных структур и эффективного налогоплательщика, необходимо грамотно использовать экономические преимущества, которые дают все четыре судебные процедуры. Соответственно при осуществлении своей деятельности арбитражный управляющий сталкивается с необходимостью привлечения необходимых заемных средств и привлечения высококвалифицированных управленческих кадров.

В современных условиях к важнейшим перспективным целям развития экспорта продукции машиностроения следует отнести:

восстановление объемов машинотехнического экспорта, включая военную технику;

расширение вывоза продуктов интеллектуального труда, таких как лицензии, «ноу-хау», результаты НИОКР, программное обеспечение;

преимущественный рост наукоемкого экспорта – продукции и услуг авиационной, космической и атомной отраслей и так далее;

развитие кооперационного сотрудничества – налаживание поставок за рубеж и из-за рубежа узлов и деталей для изготовления совместно реализуемой продукции;

выполнение по заказам из-за границы прикладных научных исследований в целях совершенствования совместного производства;

расширение технического содействия в строительстве, реконструкции и эксплуатации объектов, а также в их техническом оснащении.

Весьма важным исходным пунктом для выработки внешнеэкономической стратегии российских предприятий является анализ рынков сбыта. Поэтому для предприятия весьма целесообразно проводить маркетинговые исследования для повышения эффективности от выхода на внешние рынки. Должен проводиться анализ географии, емкости, специфических особенностей и требований рынков сбыта, возможных изменений в величине и характере спроса. То есть определению экспортной политики предприятия должно предшествовать выявление перспектив реализации конкретной продукции на определенных рынках.

Очевидно, что выдержать конкуренцию на внешнем рынке смогут лишь те производители, которые в состоянии чутко улавливать изменения в характере спроса, гибко приспосабливаться к нему. Такой подход представляется более продуктивным, по сравнению с традиционной подготовкой программ, исходя из производственных возможностей и финансовых потребностей российских предприятий.

Для учета реализации любой продукции, в том числе и на экспорт, первостепенное значение имеют следующие показатели:

выручка от реализации продукции;

фактическая себестоимость реализованной продукции.

Формирование этих двух показателей при заключении экспортных контрактов имеет свои особенности:

Выручка от продажи экспортной продукции начисляется в момент перехода права собственности на продукцию от российского экспортера (продавца) к иностранному импортеру (покупателю). Для отражения в учете экспортная валютная выручка подлежит пересчету в рублевый эквивалент по курсу Центрального Банка РФ, действующему на день перехода права собственности от экспортера к импортеру.

Продавец и покупатель могут предусмотреть в контракте любой удобный с их точки зрения момент перехода права собственности. Но, необходимо учитывать, что в международной торговле принято увязывать переход права собственности с переходом риска случайной гибели продукции от продавца к покупателю.

Фактическая себестоимость экспортной продукции складывается из производственной себестоимости и коммерческих расходов, связанных с ее реализацией.

Для предприятия, активно занимающегося внешнеэкономической деятельностью очень важно знать, насколько эффективны внешнеэкономические операции, какова динамика экспортных поставок и финансовое состояние предприятия на данный момент.

При оценке платежеспособности организации всегда следует принимать во внимание возможность существования двух точек зрения на ее финансовое положение.

В первом случае (теория статического баланса) мы оцениваем финансовое положение организации исходя из допущения возможности прекращения ею своей деятельности и необходимости, следовательно, единовременно погасить все свои долги. Такой подход очень важен с позиций оценки риска возможного банкротства организации. В этом случае анализ платежеспособности позволяет увидеть, хватит ли у организации имущества, чтобы расплатиться по всем своим долгам. Для этого весь актив баланса сопоставляется со всей кредиторской задолженностью организации. При этом деление активов на внеоборотные и оборотные, а обязательств - на краткосрочные и долгосрочные не имеет значения.

Рис.1.2 Алгоритм оценки платежеспособности*

*Источник: [http://www.buh.ru]

Статический баланс предполагает оценку платежеспособности по алгоритму, представленному на рисунке 1.2.

Измеряется показатель платежеспособности по статическому балансу коэффициентом соотношения актива баланса к кредиторской задолженности предприятия, привлеченному капиталу.

Оценивая возможные значения данного коэффициента можно сказать, что при его расчете организация всегда будет выглядеть платежеспособной, так как при наличии даже минимального объема собственных источников средств (раздел пассива баланса «капитал и резервы») значение данного коэффициента будет больше единицы.

Однако это не совсем так. Если при оценке финансового положения организации вводим в свои рассуждения предположение о ее возможном закрытии, то, рассматривая актив баланса как обеспечение обязательств, мы должны переоценить актив до так называемых ликвидационных цен. Это цены, которые можно будет выручить при распродаже активов вследствие ликвидации фирмы.

Ликвидационные цены всегда ниже тех, по которым имущество отражается в балансе (то есть себестоимости или остаточной стоимости). По статистике ликвидационная цена составляет от 60 до 40 % оценки активов по фактическим затратам на приобретение или остаточной стоимости.

Исходя из этого, если коэффициент больше единицы, то это очень радующий нас показатель.

Второй подход к оценке платежеспособности организации (теория динамического баланса) исходит из допущения того, что в ближайшем обозримом будущем организация не закроется.

Данный подход базируется на допущении непрерывности деятельности, согласно которому предполагается, что организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке.

Этот подход позволяет оценить платежеспособность организации с позиций ее текущей деятельности без ориентации на вероятность банкротства. Если организация нормально функционирует и не собирается закрываться, то у нее не возникает необходимости распродавать все свое имущество для погашения долгов. В этом случае в качестве обеспечения текущих (краткосрочных) обязательств организации рассматриваются те активы, которые в ближайшее время будут обращены в деньги не в результате тотальной распродажи, а в ходе нормальной деятельности организации.

Оценивая платежеспособность предприятия, в этом случае мы сопоставляем объем его наиболее ликвидного имущества с текущей кредиторской задолженностью. Общий принцип оценки платежеспособности в рамках теории динамического баланса может быть представлен на рисунке 1.3.

Рис.1.3 Общий принцип оценки платежеспособности*

*Источник: [http://www.buh.ru/document-643]

При анализе платежеспособности предприятия с позиций допущения непрерывности его деятельности обычно рассчитывается три основных коэффициента:

коэффициент текущей платежеспособности;

коэффициент быстрой платежеспособности;

коэффициент абсолютной платежеспособности.

При расчете данных трех коэффициентов возникает логическая некорректность, ибо активы (А) представлены на определенный момент, а долги (К), хотя и числятся на ту же дату, должны быть погашены за определенное время. И, следовательно, когда мы смотрим на наши долги, не следует особенно пугаться. Все зависит от того, когда их надо оплачивать. Так, например, если большая часть долгов предприятия подлежит погашению более чем через шесть месяцев после отчетной даты, то показатели платежеспособности уже не будут выглядеть столь удручающими, так как знаменатель коэффициентов платежеспособности станет существенно меньше на момент расчета.

Еще одним препятствием при определении платежеспособности организаций выступает оценка активов, представленных в бухгалтерском балансе по себестоимости. В том случае, если активы организации мы рассматриваем как обеспечение долгов, нас должны интересовать цены их возможной продажи. Однако такую оценку баланс предприятия предоставить не может. Отсюда рассчитываемый по данным баланса коэффициент общей платежеспособности при наличии запасов в активе организации будет отчасти занижен, так как запасы в балансе оцениваются по себестоимости, а не по возможным ценам их продажи.