28.Понятие и классификация издержек производства. Экономический и бухгалтерский подходы к определению издержек.

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты.

Экономические издержки состоят, во-первых, из актуальных и «невозвратных». Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки, «невозвратные» — нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные и переменные.

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.

Бухгалтерский и экономический подходы к определению издержек производства. В самом общем виде издержки можно определить как совокупность расходов, которые несет производитель при выпуске определенного объема продукции. В экономической теории выделяют два подхода к определению структуры и классификации издержек производства. Согласно первому подходу, издержки представляют совокупность затрат прошлого и живого труда, необходимых для производства и реализации продукта. Поскольку затраты, связанные с производством, несут производствен¬ные предприятия, а с реализацией — преимущественно, тор¬говые, то издержки первых принято называть себестоимостью, а вторых — издержками обращения. Структура себестоимости включает в себя стоимость потребленных средств производства, оплату труда, а также элементы прибавочного продукта (отчисления на социальное страхование, расходы на обучение и т.д.). По уровню и месту формирования затрат различают индивидуальную и среднеотраслевую себестоимость. Индивидуальная себестоимость — это затраты на производство и реализацию продукции, складывающиеся на каждом отдельном предприятии. Среднеотраслевая себестоимость — затраты на производство и реализацию продукции, складывающиеся в среднем по отрасли.

29.Издержки производства в краткосрочном периоде. Постоянные, переменные, общие, средние,и предельные издержки и их графическая интерпретация Издержки в краткосрочном периоде – это когда количество некоторого ресурса остается постоянным, но объемы производства можно изменить за счет применения большего или меньшего количества таких ресурсов, как труд, сырье, материалы и т. п.

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

Рассмотрим более подробно краткосрочный период деятельности предприятия. В краткосрочном периоде постоянные издержки не изменяются в ответ на изменение объема выпуска продукции. Зависимость динамики постоянных и переменных издержек от изменения объема выпуска продукции графически представлена на рис. 10.2 и 10.3.

Рис. 10.2. Постоянные издержки.

Рис. 10.3. Переменные издержки.

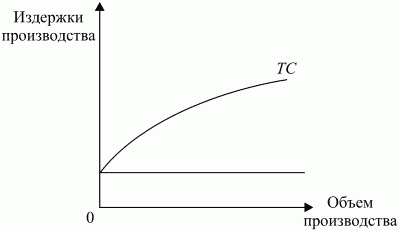

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек (рис. 10.4).

Рис. 10.4. Общие издержки.

Средние общие издержки равны частному от деления общих издержек на количество произведенной продукции.

Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции.

Средние переменные издержки определяются делением общих переменных издержек на количество произведенной продукции.

Предельные издержки - это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с объемом выпуска. Предельные издержки важны для определения стратегии поведения фирмы.

30. Издержки производства в долгосрочном периоде. Эффект масштаба. Проблема оптимального размера предприятия. Долгосрочные средние издержки - это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Изменение долгосрочных средних издержек предполагает изменение масштабов производства. С этими изменениями связано понятие «эффекта масштаба». Эффект масштаба может быть положительным, отрицательным и постоянным.

Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Причиной возникновения отрицательного эффекта масштаба служит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции. В условиях, когда долговременные средние издержки не зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба.

Долгосрочные предельные издержки связаны с производством дополнительной единицы продукции, когда допускается возможность изменения всех факторов производства оптимальным образом.

Увеличение масштаба предприятия за счет роста объемов продаж имеющихся товаров или расширения ассортимента реализуемых изделий и услуг можно осуществить либо изменением нескольких используемых ресурсов при постоянстве остальных, либо изменением одновременно всех используемых ресурсов. Стратегия роста торгового предприятия во многом определяется его финансовыми возможностями.

31.Доход и прибыль фирмы. Валовый, средний и предельный доход. Доход – есть денежная оценка результатов деятельности фирмы в форме денежной суммы, поступающей в ее непосредственное распоряжение. Она отражает экономическую результативность хозяйственной деятельности фирмы.

Общий (валовой) доход – это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на его количество

Средний доход(AR)- это выручка от реализации единицы продукции, т. е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как доход от единицы продукции для продавца.

Предельный (дополнительный) доход(MR) – это добавочный доход к валовому доходу фирмы, полученный от производства и продажи одной дополнительной единицы товара. Он дает возможность судить об эффективности производства, т.к. показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Прибыль – это разница между доходом и издержками производства. В экономической теории обычно предполагается, что предприятие стремится к получению максимальной прибыли, т.е. к максимизации разницы между доходами и издержками.

32.Максимизация прибыли фирмы на основе анализа валового дохода и валовых издержек. Существуют два способа определения оптимального объема производства, при котором достигается максимальная прибыль. Один из них основан на сопоставлении совокупной (валовой_ выручки и совокупных(валовых) издержек. Оптимальный объем производства, максимизирующий прибыль фирмы, будет достигаться при таком значении Qx, для которого разница между совокупным доходом и совокупными издержками (TR - TC) будет достигать своего максимального значения из всех возможных.

33. .Максимизация прибыли фирмы на основе анализа предельного дохода и предельных издержек. Существуют два способа определения оптимального объема производства, при котором достигается максимальная прибыль. Второй способ основан на сопоставлении предельных показателей — предельного дохода (MR) и предельных издержек (МС).Предельный доход (предельная выручка) — дополнительный доход, получаемый фирмой от производства и реализации каждой следующей (дополнительной) единицы продукции, т. е. предельная выручка отражает прирост совокупной выручки от дополнительно реализованной единицы данного товара: MR = ΔTR/ΔQx Суть же самого метода заключается в сравнении величин предельного дохода и предельных издержек. Предприниматель будет расширять производство до тех пор, пока дополнительный доход от каждой следующей единицы продукции будет превышать дополнительные издержки на производство этой дополнительной единицы, т. е. пока MR > МС; как только эти показатели сравняются, дальнейшее наращивание производства следует прекращать. Дальнейшее увеличение объемов выпуска действительно не имеет смысла, поскольку производство каждой дополнительной единицы продукции будет приносить фирме больший прирост издержек по сравнению с приростом выручки.

34. Типы (модели) рыночных структур и их особенности. совершенная и несовершенная конкуренция. Можно сказать, что структура рынка определяет степень его конкурентности. В настоящее время по данному критерию выделяют следующие типы рынков: чистой (совершенной) конкуренции, чистой монополии, олигополии и монополистической конкуренции. За исключением чистой или совершенной конкуренции, все другие структуры характеризуют рынок несовершенной конкуренции.

Можно дать определения различных типов рыночных структур:

• совершенная конкуренция — модель рынка, для которой характерна ценовая конкуренция между не способными повлиять на рыночное равновесие и рыночную цену производителям стандартизирован ной продукции. Рыночная структура, для которой не выполняется хотя бы одно из условий совершенной конкуренции, является рынком несовершенной конкуренции. Рынки несовершенной конкуренции, в свою очередь, представлены рынками чистой монополии, монополистической конкуренции, олигополистическими рынками;

• чистая монополия — тип рыночной структуры, характеризующийся отсутствием конкуренции, что предполагает господство на закрытом входными барьерами рынке одной фирмы, выпускающей уникальный продукт и контролирующей цену;

• монополистическая конкуренция — тип рыночной структуры, в рамках которой продавцы дифференцируемой продукции конкурируют между собой за объемы продаж, а в качестве главного резерва достижения конкурентного преимущества на рынке выступает неценовая конкуренция;

• олигополия — тип рыночной структуры, в рамках которой несколько взаимозависимых и зачастую взаимодействующих фирм конкурируют между собой за долю рынка (объемы продаж).