14. Министерство финансов рф.

В соответствии с указом президента РФ от 9 марта 2004 г. № 314 «О системе и структуре государственных органов исполнительной власти», Минфин организационно подчинён Председателю правительства РФ. В состав Минфина входят: Федеральная налоговая служба, Федеральная служба финансово-бюджетного надзора и Федеральное казначейство (федеральная служба).

Основные задачи Министерства финансов РФ (ст. 3 Положения):

совершенствование бюджетной системы РФ, развитие бюджетного федерализма;

разработка и реализация единой (финансовой, бюджетной, налоговой и валютной) политики в РФ;

разработка проекта федерального бюджета и обеспечение исполнения в установленном порядке федерального бюджета; составление отчета об исполнении федерального бюджета и консолидированного бюджета РФ;

разработка программ государственных заимствований и их реализация в установленном порядке от имени РФ; управление государственным внутренним и внешним долгом РФ;

разработка и реализация единой политики в сфере развития финансовых рынков в РФ;

участие в разработке и проведении единой политики в сфере формирования и использования государственных ресурсов драгоценных металлов и драгоценных камней;

разработка единой методологии составления бюджетов всех уровней и отчетов об их исполнении;

осуществление в пределах своей компетенции государственного финансового контроля;

обеспечение методологического руководства бухгалтерским учетом и отчетностью (кроме бухгалтерского учета и отчетности в ЦБ РФ и кредитных организациях), а также в соответствии с законодательством РФ аудитом в Российской Федерации (кроме аудита в банковской системе).

15. Федеральная налоговая служба. Система налоговых органов.

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

ФНС является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

ФНС осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

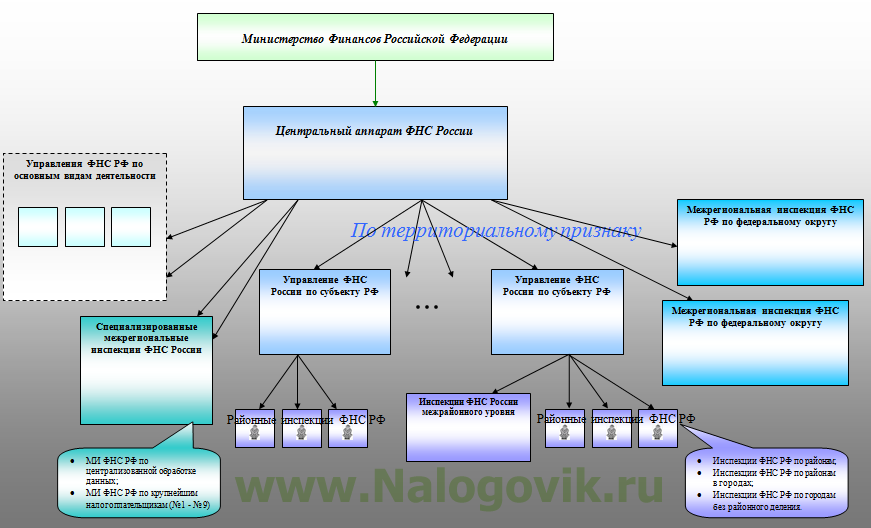

Структурно налоговые органы построены по территориальному признаку: Центральный аппарат ФНС РФ руководит работой 89 управлений ФНС, которые образованы в каждом субъекте Российской Федерации. Управлениям подчиняются налоговые инспекции районов и городов, находящихся на территории этого субъекта РФ, в том числе инспекции межрайонного уровня, охватывающие сразу несколько районов. Все налоговые инспекции составляют основное ядро на самом первом (нижнем) уровне структуры налоговых органов.

Кроме этого, сформировано 7 межрегиональных инспекций ФНС по федеральным округам, 9 специализированных (по видам деятельности), ориентированных на крупнейших налогоплательщиков, и ещё одна аналитическая для обработки данных. Эти инспекции подчинены напрямую центральному аппарату и не имеют отношения к управлениям ФНС – не подчиняют их и не подчиняются им. В самом аппарате ФНС сформированы управления по видам деятельности для руководства и контроля по направлениям – строительство, банки, производство, финансовые рынки и т.д.