Субвенции –

межбюджетные трансферты, как правило целевые, предоставляемые бюджетам другого уровня в целях финансового обеспечения расходных обязательств распорядителей этих бюджетов, возникающих при выполнении своих полномочий. (БК);

Финансовая деятельность Центрального Банка Российской Федерации.

Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Цели деятельности Банка России:

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы России;

обеспечение эффективного и бесперебойного функционирования платежной системы.

Правовой статус Банка России (ЦБ РФ):

Банк России является юридическим лицом.

Функционирует на основе принципа независимости, т.е. не входит в структуру федеральных органов государственной власти.

ЦБ РФ — особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения.

Уставный капитал и иное имущество Банка России являются федеральной собственностью.

Банк России обладает финансовой независимостью, т.е. осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах.

Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя таких обязательств.

Банк России подотчетен Государственной Думе Федерального Собрания РФ. Органы власти всех уровней не имеют права вмешиваться в деятельность ЦБ РФ.

Функции центрального банка

Центральный банк РФ — это главный банк страны, наделенный особыми полномочиями, в первую очередь, эмиссии национальных денежных знаков и регулирования всей кредитно-банковской системы. Центральный банк — всегдагосударственное учреждение, наделенное монопольным правом эмиссии банкнот.

Основные функции центрального банка:

1. Эмиссия денег состоит в том, что ЦБ осуществляет монопольное право выпуска неразменных кредитных денег.

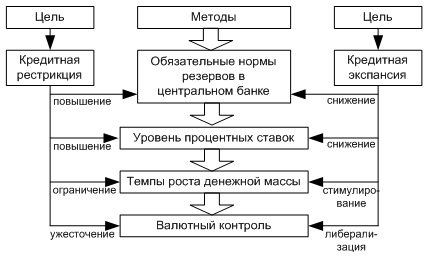

2. Осуществление национальной денежно-кредитной политики .

Д енежно-кредитная

политика центрального

банка осуществляется методами либо

кредитной экспансии, либо кредитной

рестрикции.

енежно-кредитная

политика центрального

банка осуществляется методами либо

кредитной экспансии, либо кредитной

рестрикции.

3. Банкир правительства — в этой функции на центральный банк возложено кассовое обслуживание государственного бюджета и государственного долга. Будучи банкиром правительства, центральный банк хранит на своих счетах средства госбюджета и госзаймов.

4. Банк банков. Поскольку центральный банк не работает с физическими лицами и хозяйственными структурами, тозвеном-посредником выступают коммерческие банки и специализированные кредитно-финансовые институты. Центральный банк осуществляет руководство и контроль над всей кредитно-финансовой системой. Центральный банк устанавливаетобязательные нормы резервов для коммерческих банков, выступает для последних кредитором последней инстанции. Кроме того, центральный банк осуществляет переучет векселей коммерческих банков.

5. Хранение золотого и валютного запаса страны.

6. Денежно-кредитное регулирование экономики.

Основные методы:

изменение ставки учетного процента (учетная политика);

пересмотр норм обязательных резервов (резервная политика);

операции с валютой на открытом рынке (для поддержания курса национальной валюты);

рефинансирование национальной кредитной системы.

Основными функциями Центрального банка являются:

денежная эмиссия — выпуск в обращение национальных денежных знаков;

хранение государственных золото-валютных резервов;

ведение счетов правительства;

хранение резервного фонда других кредитно-финансовых организаций;

кредитование коммерческих банков;

контроль за деятельностью кредитно-финансовых организаций;

кредитно-денежное регулирование экономики.

Центральный банк по вопросам, отнесенным к его компетенции настоящим федеральным законом и другими федеральными законами, издает в форме указаний, положений и инструкций нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, всех юридических и физических лиц.

Взаимоотношения Центрального банка с кредитными организациями иностранных государств осуществляются в соответствии с международными договорами Российской Федерации, федеральными законами, а также с межбанковскими соглашениями. Банк России имеет уставный капитал в размере 3 млрд. рублей.

Прибыль Банка России определяется, как разница между суммой доходов от предусмотренных ст. 46 федерального закона «О ЦБ РФ» банковских операций и сделок и доходов от участия в капиталах кредитных организаций и расходами, связанными с осуществлением ЦБ своих функций, установленных ст. 4 ФЗ.

3.1 Г)- ревизия.

3.2 В)- Федеральная служба финансово-бюджетного надзора РФ;

Билет 31.

1.Дотации – (БК) - межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования.

2. Налоговые и таможенные органы: полномочия при осущ. фин. контроля и привлечении к ответственности. В соответствии с Законом о налоговых органах РФ при Министерстве финансов РСФСР была создана единая система контроля за соблюдением налогового законодательства, за правильиостью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей, установленных законодательством, -Государственная налоговая служба РФ.Государственная налоговая служба РФ была преобразована в Министерство РФ по налогам и сборам. В настоящее время правопреемником министерства является ФНС России, находящаяся в ведении Минфина России.

Федеральная налоговая служба является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и иных обязательных платежей, а также за производством и оборотом табачной продукции и соблюдением валютного законодательства в пределах компетенции налоговых органов.

Служба наделена широким кругом полномочий, включая осуществление контроля и надзора:

• за соблюдением законодательства о налогах и сборах.

• осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями;

• соблюдением требований к контрольно-кассовой технике, порядком и условиями регистрации

• полнотой учета выручки денежных средств в организациях и у ИП.(предприним.)

• проведением лотерей, в том числе за целевым использованием выручки от проведения лотерей.

Помимо названного ФНС России осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств; ведет в установленном порядке учет всех налогоплательщиков и иные полномочия.

В целях реализации полномочий ФНС России имеет право запрашивать и получать необходимые сведения от налогоплательщиков; проводить налоговые проверки, иные контрольные мероприятия, предусмотренные законодательством о налогах и сборах.

Права и обязанности налоговых органов регламентируются также нормами, содержащимися в соответствующих статьях НК РФ.

В соответствии с ФЗ «О валютном регулировании и валютном контроле» Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, передает уполномоченным банкам и государственной корпорации "Банк развития и внешнеэкономической деятельности" как агентам валютного контроля по их запросам в целях осуществления валютного контроля за проводимыми резидентами валютными операциями информацию о соответствии (несоответствии) сведений в представленных резидентами в уполномоченный банк или государственную корпорацию "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)" таможенных декларациях на товары, ввозимые в Российскую Федерацию и вывозимые из РФ, сведениям о совершении таможенных операций в отношении товаров, имеющимся в распоряжении таможенных органов.

Срок исполнения запроса федеральным органом исполнительной власти, не может составлять более 14 рабочих дней со дня, следующего за днем получения запроса.

ФТС осуществляет следующие полномочия в установленной сфере деятельности:

- принимает: порядок контроля таможенной стоимости товаров - совместно с Министерством финансов Российской Федерации;

- осуществляет взимание таможенных пошлин, налогов и сборов, принимает меры по их принудительному взысканию или возврату;

- осуществляет таможенное оформление и таможенный контроль;

- осуществляет в пределах своей компетенции контроль за валютными операциями резидентов и нерезидентов, связанными с перемещением товаров и транспортных средств через таможенную границу, в соответствии с валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования;

- осуществляет контроль, в том числе финансовый, за деятельностью таможенных органов и представительств Службы за рубежом;

- применяет меры ограничительного, предупредительного и профилактического характера, Федеральная таможенная служба не вправе осуществлять в установленной сфере деятельности функции по управлению государственным имуществом и оказанию платных услуг, кроме случаев, устанавливаемых указами Президента Российской Федерации и постановлениями Правительства Российской Федерации.

3.1. Б – министерство финансов РФ.

3.2. Б- операции по реализации

Билет 32.

1. Понятие бюджетного процесса – (БК) - регламентируемая законодательством РФ деятельность органов гос. власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.