53. Управление дебиторской задолженностью.

Дебиторская задолженность может быть представлена следующими статьями: по основной деятельности, по прочим операциям. По осн деятельности отражается в статьях: счета к получению, векселя полученные. Счета к получению возникают тогда, когда сделка оформляется путем простой записи, проданных в кредит товаров и услуг по так называемому открытому счету, без письменного обязательства уплаты долга заемщиком. Векселя, полученные это письменное обязательство уплаты денег на определенную дату. Деб задол-ть по прочим операциям отражается в статьях: авансы служащим, авансы филиалам, депозиты как гарантия долга, деб зад по фин операциям. В развитых странах деб зад учитывается в балансе по чистой стоимости реализации, т е исходя из той суммы ден ср-в, которая предположительно должна быть, получена при погашении. Чистая стоимость реализации означает, что при регистрации деб зад учитываются безнадежные поступления и различного рода скидки. Управление деб зад предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости может быть достигнуто благодаря отбору потенциальных покупателей, определения условий оплаты, контроль за сроком погашения деб зад и воздействию на дебиторов. Отбор покупателей осуществляется путем анализа соблюдения платежной дисциплины в прошлом при помощи анализа их текущей платежеспособности, анализа уровня их финансовой устойчивости, анализа др фин показателей, характеризующих фин состояние предприятия и покупателей. Определение условий оплаты товаров покупателями заключается в том, что покупателю устанавливаются границы сроков оплаты товаров (при оплате раньше сроков предоставляется скидка, в срок- утеря скидки, позже срока- штраф). Контроль за сроками погашения деб зад включает в себя ранжирование деб зад по срокам ее возникновения (до 30, 30-90, 90-120, более 120). Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности явл: отправление писем, телефонные звонки, индивидуальные визиты, продажа задолженности спец организациям. Управление деб зад подразумевает обязательное проведение сравнительного анализа величин деб и кред задолженностей. Для устойчивого фин положения важно чтобы деб зад не превышала кредиторскую. Управлении деб зад заключается так же в создании резервов по сомнительным долгам и анализу фактических потерь, связанных с непогашением деб зад. Политика управления деб зад является частью политики управления оборотными активами и направлена на расширение объема реализации продукции, оптимизации размера деб зад и обеспечение своевременной ее инкассации.

54. Спонтанное финансирование, учет векселей, факторинг.

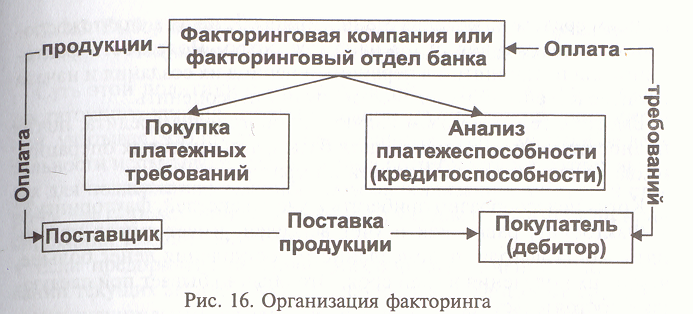

Спонтанное финансирование или скидки покупателям за сокращение сроков расчета – это относительно дешевый способ получения средств; такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода. Используется для сокращения текущих финансовых потребностей и сроков оборачиваемости оборотных средств. Если вы оплатите товар до истечения определенного срока, то сможете воспользоваться солидной скидкой с цены. После этого срока вы платите сполна, разумеется, укладываясь в договорной срок. Цена отказа от скидки = % скидки/(100%-%скидки)*100*360дней/(максимальная длительность отсрочки платежа – период, в течении которого предоставляется скидка). Если результат превысит ставку банковского %, то лучше обратиться в банк за кредитом и оплатить товар в течении льготного периода. Эффективность управления текущими активами и текущими пассивами можно повысить используя учет векселей и факторинг с целью превращения ТФП в отрицательную величину и ускорения оборачиваемости оборотных средств. Главное экономическое предназначение учета векселя: немедленное превращение дебиторской задолженности поставщика в деньги на его счете. Величина дисконта прямо пропорциональна числу дней, остающихся от дня учета векселя до срока платежа по нему, номиналу векселя и размеру банковской учетной ставки: дисконт = (номинал векселя * число дней от даты учета до даты платежа * учетная ставка банка)/100%*360дней. Чем больше номинальная стоимость векселя, тем большую сумму удержит банк в виде дисконта. Одновременно, чем меньше дней осталось до срока платежа по векселю, тем меньший дисконт причитается банку. Факторинг относится к посредническим операциям. Его можно определить как деятельность специализированного учреждения (факторинговой компании или факторингового отдела банка) по взысканию ден ср-в с должников своего клиента и управлению его долговыми требованиями. В факторинговых операциях участвуют три стороны: 1) факторинговая компания – специализированное учреждение, покупающее счета-фактуры у своих клиентов; 2) клиент(поставщик товара, кредитор) – промышленная или торговая фирма, заключившая соглашение с факторинговой компанией; 3)предприятие (заемщик) – фирма-покупатель товара.

Факторинговые услуги предоставляются без финансирования или с финансированием. В 1ом случае, продавший счет-фактуру факторинговой компании, получает от последней сумму счета-фактуры при наступлении срока платежа. Во втором случае клиент может требовать немедленной оплаты счета-фактуры вне зависимости от предусмотренного срока платежа за товар. При этом факторинговая компания по сути дела предоставляет кредит своему клиенту, т.е. осуществляет финансирование в виде досрочной оплаты поставленных товаров. Стоимость факторинговых услуг складывается из двух элементов: 1) комиссии (платы за обслуживание в процентах от суммы счета-фактуры) и 2) процентов, взимаемых при досрочной оплате представленных документов.