35. Средневзвешенная цена капитала компании. Текущая, целевая, предельная стоимость капитала.

Обобщающим измерителем стоимости капитала служит его средневзвешенная стоимость.

Средневзвешенная стоимость капитала (ССК) – минимальная норма прибыли, которую ожидают инвесторы от своих вложений. Устанавливают ССК как средневзвешенную величину индивидуальных стоимостей (цен), в которые обходится компании привлечение различных источников средств:

акционерного капитала;

облигационных займов;

банковских кредитов;

кредиторской задолженности;

нераспределенной прибыли.

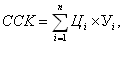

Стандартная формула для вычисления ССК следующая:

где, Цi – цена i-того источника средств, %; Уi – удельный вес i-того источника средств в их общем объеме, доли единицы; n – количество источников средств (i = 1, 2, 3,…n)

С позиции риска ССК устанавливают как безрисковую часть нормы прибыли на вложенный капитал (обычно равна норме доходности по государственным ценным бумагам).

Концепция ССК многогранна и связана с многочисленными финансовыми вычислениями. В повседневной практике возможен экспресс-метод, в котором за ССК принимают среднюю ставку банковского процента (по валютным или рублевым кредитам и депозитам). Данный подход вполне логичен, т.к. при выборе варианта инвестирования ожидаемая доходность инвестиций (ДИ) должна быть выше средней процентной ставки за кредит (ДИ>СП).

ССК используют для принятия управленческих решений:

при дисконтировании денежных потоков по реальному проекту в процессе приведения их будущей стоимости к настоящей и определении чистого приведенного эффекта;

при сравнении ССК с внутренней нормой доходности проекта. Если ВНД>ССК, то проект может быть одобрен;

при решении вопроса о слиянии и поглощении компаний;

при текущей оценке капитала предприятия (как ставка дисконтирования денежных потоков, получаемых всеми владельцами капитала);

при принятии финансовых решений (напр., об обмене прежних облигаций на облигации нового выпуска, обосновании величины чистого оборотного капитала и т.д.)

взаимосвязь оценки текущей и будущей стоимости капитала обеспечивают с помощью показателя предельной стоимости капитала (ПСК). Он характеризует прирост ССК к сумме каждой новой его единицы, дополнительно привлекаемой предприятием. ПСК выражает те затраты, которые компания вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях финансового рынка.

Расчет предельной стоимости капитала (ПСК) осуществляется по формуле

![]()

где ∆ССК – прирост ССК в прогнозном периоде, %; ∆К – прирост объема всего капитала дополнительно привлекаемого предприятием в прогнозном периоде, %.

ПСК рекомендуют сравнивать с ожидаемой нормой прибыли по отдельным финансовым операциям и проектам, для осуществления которых требуется привлечение дополнительного капитала.

ПРЕДЕЛЬНАЯ ЦЕНА КАПИТАЛА

Цена существующей структуры капитала — это оценка по данным истекших периодов. Очевидно, что цена отдельных источников средств, равно как и структура капитала, постоянно меняется. Поэтому и взвешенная цена капитала не является постоянной величиной — она меняется с течением времени, находясь под влиянием многих факторов. Одним из них является расширение объема новых инвестиций. Наращивание экономического потенциала предприятия может осуществляться как за счет собственных средств (реинвестирование части прибыли), так и за счет привлеченных средств. Первый источник средств относительно дешевый, но ограничен в размерах. Второй источник в принципе не ограничен сверху, но цена его может существенно меняться в зависимости от структуры авансированного капитала. Относительный рост в динамике второго источника, как правило, приводит к возрастанию цены капитала в целом как платы за возрастающий риск.

Исходя из вышесказанного вводится понятие предельной цены капитала, рассчитываемой на основе прогнозных значений расходов, которые компания вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях фондового рынка. Например, компания планирует участие в крупном инвестиционном проекте, для реализации которого потребуются дополнительные источники финансирования, которые можно будет получить лишь на фондовом рынке. В этом случае прогнозная цена капитала, которая и будет являться предельной, может существенно отличаться от текущей цены.

Текущая стоимость капитала характеризует существующую структуру капитала и может быть выражена как в балансовой оценке, так и в рыночной. Каждый подход имеет свои достоинства и недостатки. Основным недостатком балансовой оценки является искажение реальной стоимости капитала и его объёма, что в Российских условиях особенно видно на примере добавочного и всего собственного капитала.

Рыночная оценка точнее балансовой, так как определяет истинные доходы предприятия, которые могут быть получены при реализации его ценных бумаг на рынке. В соответствии с Законом РФ «об акционерных обществах» выкуп акций обществом у своих акционеров осуществляется по рыночной стоимости.

Поскольку текущая стоимость капитала учитывает уже произведённые затраты по привлечению капитала акционеров, пайщиков и уже заключённые кредитные договоры, условия коммерческого кредитования, она представляет интерес в плане оценки прошлых действий руководства. Обычно стоимость капитала выступает как критерий принятия решения при выборе источников финансирования, поэтому во внимание следует принимать будущую структуру капитала и связанные с привлечением дополнительных средств издержки.

Осуществление инвестиционных проектов, например, зависит от того, насколько будущие доходы от этих инвестиций смогут компенсировать издержки, связанные с их финансированием. Этот вопрос будет волновать и кредиторов, и акционеров, заинтересованных в стабильных дивидендах и в росте цены своих акций. Следовательно, здесь стоимость капитала выступает как предельная ставка платы за те или иные финансовые ресурсы, которые предприятие собирается использовать в будущем.

Целевая стоимость капитала характеризует желаемое соотношение заемных и собственных средств. Предприятие может в расчёте на эффект финансового рычага стремиться к дополнительному заемному финансированию. В таком случае интерес будет представлять новая структура капитала и соответствующая ей общая стоимость всего финансирования в будущем. Поскольку предприятие в зависимости от конкретной задачи имеет в виду определенное отношение отдельных элементов капитала, оценка капитала должна строиться на основе стоимости каждого элемента и его доли в данном соотношении.