Н ахождение моды и медианы интервального ряда распределения графическим методом и путем расчетов.

Рис. 2. Определение моды графическим методом

Для определения моды графическим методом строим по данным табл. 4 (графы 2 и 3) гистограмму распределения фирм по изучаемому признаку.

Расчет конкретного значения моды для интервального ряда распределения производится по формуле:

Mo

=xMo

+iMo

![]() ,

где:

,

где:

xMo – начальное значение интервала, содержащего моду;

iMo – величина модального интервала;

fMo – частота модального интервала;

fMo-1 – частота модального интервала, предшествующего модальному;

fMo+1 – частота модального интервала, следующего за модальным;

Согласно табл. 4 модальным интервалом построенного ряда является интервал 18659,60-23510,80 тыс. руб., так как он имеет наибольшую частоту (f4=9). Итак, расчет моды:

Мо

= 18659,60 + 4851,20*![]() =19629,84 (тыс. руб).

=19629,84 (тыс. руб).

Вывод: Для рассматриваемой совокупности предприятий наиболее распространенная кредиторская задолженность характеризуется средней величиной 19629,84 тыс. руб.

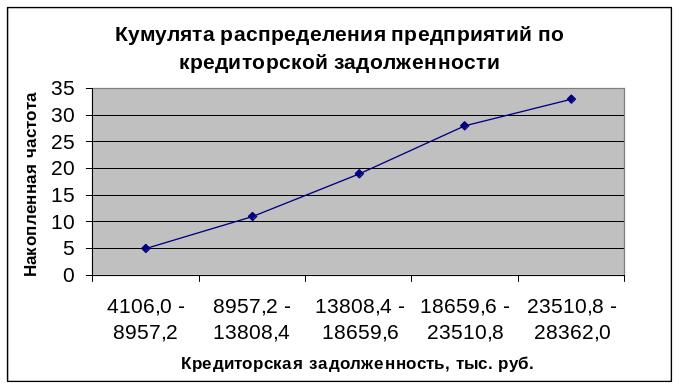

Для определения медианы графическим методом строим по данным табл. 5 (графы 2 и 5) кумуляту распределения предприятий по изучаемому признаку.

Рис. 3. Определение медианы графическим методом

Расчет конкретного значения медианы для интервального ряда распределения производится по формуле:

,

(4)

,

(4)

где хМе– нижняя граница медианного интервала,

h – величина медианного интервала,

![]() –

сумма

всех частот,

–

сумма

всех частот,

fМе – частота медианного интервала,

SMе-1 – кумулятивная (накопленная) частота интервала, предшествующего медианному.

Определяем

медианный интервал, используя графу 5

табл. 5. Медианным интервалом является

интервал 13808,40 – 18659,60 тыс. руб., так как

именно в этом интервале накопленная

частота Sj=19

впервые превышает полусумму всех частот

(![]() ).

).

Расчет медианы:

Ме

= 18659,60+4851,20*![]() =17143,60

(тыс. руб.).

=17143,60

(тыс. руб.).

Вывод: В рассматриваемой совокупности предприятий половина фирм имеет кредиторскую задолженность не более 17143,60 тыс. руб., а другая половина – не менее 17143,60 тыс. руб.

3. Расчет характеристик ряда распределения

Для

расчета характеристик ряда распределения

![]() ,

σ,

σ2,

Vσ

на основе табл. 5 строим вспомогательную

таблицу 6 (

,

σ,

σ2,

Vσ

на основе табл. 5 строим вспомогательную

таблицу 6 (![]() – середина

интервала).

– середина

интервала).

Рассчитаем среднюю арифметическую взвешенную:

Группы предприятий по кредиторской задолженности, тыс.руб. |

|

Число фирм, fj |

|

|

|

|

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||||

4106,00 - 8957,20 |

6 531,60 |

5 |

32 658,00 |

-10 143,42 |

102 888969,30 |

514 444 846,48 |

||||

8957,20 - 13808,40 |

11 382,80 |

6 |

68 296,80 |

-5 292,22 |

28 007 592,53 |

168 045 555,17 |

||||

13808,40 - 18659,60 |

16 234,00 |

8 |

129 872,00 |

-441,02 |

194 498,64 |

1 555 989,12 |

||||

18659,60 - 23510,80 |

21 085,20 |

9 |

189 766,80 |

4 410,18 |

19 449 687,63 |

175 047 188,69 |

||||

23510,80 - 28362,00 |

25 936,40 |

5 |

129 682,00 |

9 261,38 |

85 773 159,50 |

428 865 797,52 |

||||

ИТОГО |

|

33 |

550 275,60 |

|

|

1 287 95376,99 |

Рассчитаем среднее квадратическое отклонение:

Рассчитаем дисперсию:

σ2 = 6247,332 = 39029132,13 тыс. руб.

Рассчитаем коэффициент вариации:

![]() .

.

Вывод:

Анализ полученных значений показателей

и σ

говорит о том, что средняя величина

кредиторской задолженности составляет

16675,02 тыс. руб., отклонение от этой величины

в ту или иную сторону составляет в

среднем 6247,33 тыс. руб. (или 37,5%), наиболее

характерная кредиторская задолженность

находится в пределах от 10427,69 до 22922,35

тыс. руб. (диапазон

![]() ).

).

Значение Vσ = 37% превышает 33%, следовательно, вариация кредиторской задолженности в исследуемой совокупности предприятий значительна и совокупность по данному признаку неоднородна. Значительное расхождение между значениями , Мо и Ме ( =16675,02 тыс. руб., Мо=19629,84 тыс. руб., Ме=17143,60 тыс. руб.) подтверждает вывод о неоднородности совокупности предприятий.