Тема 17 Стратегический контроль 184

Роль контроля в реализации стратегии 188

ЛЕКЦИЯ 18 197

Тема 18 Управленческие информационные системы в стратегическом контроле 197

Глоссарий 204

СПИСОК ЛИТЕРАТУРЫ 211

9) Балабанов И.Т. Инновационный менеджмент: Учебник для вузов / И.Т. Балабанов – СПб: Питер, 2004. – 304 с. 211

6) Инновации. Как определять тенденции и извлекать выгоды. Дандон Э., Ильина С. Б. - М.: Вершина, 2008. 212

7) Возврат на инновации. Практическое руководство по управлению инновациями. Джеймс П. Эндрю. - СПб.: Гревцов паблишер, 2008. 212

8) Эпохальные инновации XXI века. Яковец Ю.В. – М.: Экономика, 2004. 212

Список сокращений и обозначений

АСУ – автоматизированная система управления

АСУП – автоматизированная система управления производством

БКГ – Бостонская консалтинговая группа

ВВП – валовый внутренний продукт

ВИД – внешнеэкономическая инновационная деятельность

ВЭД – внешнеэкономическая деятельность

ГК РФ – Гражданский кодекс Российской Федерации

ГОСТ – государственный стандарт (ныне межгосударственный стандарт стран СНГ)

ЕС – Европейский Союз

ЗАО – закрытое акционерное общество

ИСУ – информационная система управления

КЗоТ – кодекс законов о труде

КФУ – ключевые факторы успеха

МК – менеджмент качества

МНК – международные корпорации

МС – международный стандарт

НИОКР – научно-исследовательские и опытно-конструкторские работы

НИР – научно-исследовательская работа

НМД – нормативно-методическая документация

НТИ – научно-техническая информация

НТО – научно-техническая организация

НТП – научно-технический прогресс

ОАО – открытое акционерное общество

ОКП – отдел качества продукции

ОКР – опытно-конструкторская работа

ОНТИ – отдел научно-технической информации

ООН – Организация Объединенных Наций

ООО – общество с ограниченной ответственностью

ОПФ – общие производственные функции

ОСУ – организационная структура управления

ОФУ – общие функции управления

ПТО – производственно-технический отдел

ПХД – производственно-хозяйственная деятельность

ПХС – производственно-хозяйственная система

РД – руководящий документ

РМ – рабочее место

РП – рабочий проект

СБЕ – стратегия бизнес-единиц

СК – система качества

СП – совместное предприятие

СУ – система управления

СЗХ – стратегические зоны хозяйствования

ТНК – транснациональные корпорации

ТЭО – технико-экономическое обоснование

УП – управление персоналом

УТТО – уровень торгово-технического обслуживания

УЧР – управление человеческими ресурсами

ФПГ – финансово-промышленная группа

ФСА – функционально-стоимостной анализ

ХО – хозяйственное общество

ХТ – хозяйственное товарищество

ERP – Enterprise Resource Planning (управление ресурсами предприятия)

CRM – Customer Relationship Management (управление взаимоотношениями с клиентами)

Лекция 1 Тема 1 Введение в стратегический менеджмент. Сущность и основные понятия

Характерная черта современного менеджмента организации – это усиление внимания к стратегическим аспектам управления, связанным с решением проблемы постоянного развития организации в соответствии с динамично меняющимися условиями внешнего окружения.

Стратегический менеджмент играет значительную роль в управлении хозяйственной деятельностью. Практика показывает, что лишь 5% существующих российских фирм разрабатывают стратегию, но именно они, как правило, получают прибыль выше среднеотраслевой, имеют наибольший потенциал роста и развития.

По мнению аналитиков, в настоящий момент в хозяйственной практике России механизм стратегического управления находится в процессе становления. Можно считать, что российский рынок вступил в стадию, когда отсутствие разработанной стратегии тормозит развитие организаций. Бедственное положение большинства потенциальных банкротов объясняется неудовлетворительной системой управления, в которой зачастую полностью отсутствует стратегическое планирование.

Термин «стратегическое управление» был введен на стыке 1960-70-х гг. для того, чтобы внести различие между текущим управлением на уровне производства и управлением, осуществляемым на высшем уровне. Необходимость проведения такого различия была вызвана переходом к новой модели управления, развитием организации в меняющейся среде.

Стратегическое управление – это процесс принятия и осуществления стратегических решений, центральным звеном которого является стратегический выбор, основанный на сопоставлении собственного ресурсного потенциала предприятия с возможностями и угрозами внешнего окружения, в котором оно действует.

Стратегия является стержнем стратегического менеджмента. Ее можно рассматривать как основное связующее звено между тем, что организация хочет достичь – ее целями, и линией поведения, выбранной для достижения этих целей. Стратегия – это “нить времени”, связывающая настоящее и будущее.

Можно добавить, что стратегический менеджмент – это управление организацией, которое опирается на человеческий потенциал как основу организации, ориентирует производственную деятельность на запросы потребителей, осуществляет гибкое регулирование и своевременные изменения организации, адекватные воздействию окружающей среды и позволяющие добиваться конкурентных преимуществ, что в конечном счете позволяет организации выживать в долгосрочной перспективе, достигая при этом своих целей.

Сущность стратегического управления заключается в ответе на три важнейших вопроса:

В каком положении предприятие находится в настоящее время?

В каком положении оно хотело бы находиться через три, пять, десять лет?

Каким способом достигнуть желаемого положения?

Для ответа на первый вопрос менеджеры должны хорошо понимать текущую ситуацию, в которой находится предприятие, прежде чем решать, куда двигаться дальше. А для этого необходима информационная основа, обеспечивающая процесс принятия стратегических решений соответствующими данными для анализа прошлых, настоящих и будущих ситуаций. При этом, оценивая потенциальные возможности компании в части организационного потенциала (маркетингового, производственного, кадрового и т. п.), руководители должны определить, чего реально может добиться организация и какими ресурсами она обладает для достижения намеченных целей. Такая диагностика дает представление о возможностях организации в части реализации новых целей и о том, чего не хватает для этого в организационных ресурсах.

Второй вопрос отражает такую важную особенность стратегического менеджмента, как его ориентация на будущее. Для ответа на него необходимо четко определить, к чему стремиться, какие цели ставить. Таким образом, создается некий идеал организации, к которому следует двигаться.

Отвечая на третий вопрос, руководители организации должны как в общих чертах, так и конкретно решить, что должно быть сделано для выполнения поставленных целей. По сути, это и есть понятие стратегии как совокупности главных целей организации и основных способов их достижения. Безусловно, этот вопрос связан с процессом реализации стратегии, в ходе которого может происходить корректировка двух предыдущих этапов. Важнейшими составляющими или ограничениями данного этапа являются ресурсы, система управления, организационная структура и персонал, который будет реализовывать выбранную стратегию.

Стратегическое управление – такое управление организацией, которое опирается на человеческий потенциал как основу организации, ориентирует производственную деятельность на запросы потребителей, осуществляет гибкое регулирование и своевременные изменения в организации, отвечающие вызову со стороны окружения и позволяющие добиваться конкурентных преимуществ, что в совокупности в результате позволяет организации выживать и достигать своей цели в долгосрочной перспективе.

Этапы развития систем и методов управления

Крупнейшим американским специалистом в области стратегического управления И. Ансоффом был поведен анализ ретроспективы изменения условий предпринимательской деятельности в странах с рыночной экономикой во взаимосвязи с эволюцией управленческих систем. Последовательная смена систем управления рассматривалась с точки зрения трех характеристик нестабильности окружающей среды:

1. Степень привычности событий, которая по мере усложнения среды может изменяться от привычных до неожиданных и совершенно новых.

2. Темп изменений, который может быть медленнее, чем реакция фирмы, сравнимый или быстрее, чем реакция фирмы.

3. Предсказуемость будущего, которое может быть повторением прошлого, определено путем экстраполяции, частично предсказуемо или непредсказуемо.

Можно выделить четыре этапа в развитии систем управления организацией, связанных с определенным уровнем нестабильности внешнего окружения.

1. Управление на основе бюджетно-финансового контроля (1900-1950 гг.). Эта довольно простая система допускает замедленную реакцию фирмы, что оправдано при постепенном изменении внешнего окружения. Она базируется на контроле за исполнением, который включает: управление трудом (нормы и стандарты трудовых процессов), финансовый контроль, составление текущих бюджетов, планирование прибыли, планирование проектов. Бюджеты составлялись по каждой из крупных производственно-хозяйственных функций и по отдельным структурным единицам в рамках корпорации. Аналогичные бюджеты и в современной экономике служат основным инструментом распределения внутрикорпоративных ресурсов и контроля текущей деятельности. Поскольку нормы, стандарты основываются на прошлом опыте, контрольные действия связаны скорее с прошлым, нежели с будущим фирмы. Так же стоит отметить, что особенностью бюджетно-финансовых методов является их краткосрочный характер и внутренняя направленность, т. е. организация в этом случае рассматривается как закрытая система («образ мышления улитки»). Выбор таких приоритетов создает угрозу долгосрочному развитию организации. В условиях нарастания темпов изменений такой тип управления неприемлем.

2. Управление на основе экстраполяции. В 1950-х – начале 1960-х годов характерными условиями хозяйствования американских компаний являлись высокие темпы роста товарных рынков, относительно высокая предсказуемость тенденций развития национального хозяйства. Эти факторы обусловили необходимость расширения горизонта планирования. Основной механизм реализации данной системы управления – долгосрочное планирование, которое предполагает, что будущее может быть предсказано путем экстраполяции исторически сложившихся тенденций развития. Например, главный показатель – прогноз сбыта базировался на экстраполяции продаж в предыдущие годы. Далее, на основании контрольных цифр, заданных в прогнозе продаж, определялись все функциональные планы по производству, маркетингу, снабжению, и в итоге формировался единый финансовый план корпорации. Главная задача менеджеров состояла в выявлении финансовых проблем, лимитирующих рост фирмы. Другими словами, достаточно ли внутренних ресурсов фирмы или необходимо прибегать к заемным средствам? Однако уже в 1950-х гг. переносить прежние тенденции даже на ближайшую перспективу становилось все сложнее и сложнее, а к середине 1980-х гг. – просто опасно для фирмы, принимающей на этой основе стратегические решения. Этот подход, более известный у нас как метод «планирования от достигнутого», широко использовался в условиях централизованного управления советской экономикой. Главными ориентирами для предприятий являлись заданные сверху объемы производства, а не объемы продаж, как в рыночной экономике.

3. Управление на основе предвидения изменений. В конце 1960-х годов экономическая обстановка во многих промышленно развитых странах существенно изменилась. По мере нарастания кризисных явлений и усиления международной конкуренции прогнозы на основе экстраполяции стали все более расходиться с реальными цифрами. Управление на основе предвидения – это реакция организаций на появление новых источников изменений и неожиданные явления путем выработки соответствующей стратегии. Классик науки управления А. Файоль отмечал: «управлять – это предвидеть, а предвидеть – это уже почти действовать». Данную систему управления часто называют стратегическим планированием. Главное различие между долгосрочным (предшествующим) и стратегическим планированием состоит в трактовке будущего. В последнем отсутствует предположение о том, что будущее непременно должно быть повторением прошлого. Меняется исходный принцип планирования – идти от будущего к настоящему, а не от прошлого к будущему. В системе стратегического планирования экстраполяция заменена развернутым стратегическим анализом, который связывает перспективы развития и цели организации между собой для выработки стратегии. Для данной системы управления характерны:

отход от экстраполирования оценок;

учет изменчивости факторов деятельности;

анализ внутренних возможностей предприятия и внешних факторов;

поиск путей наилучшего использования внутренних возможностей с учетом внешних ограничений и соответствия имеющихся резервов требованиям внешней среды;

альтернативность решений.

Можно сказать, что цель стратегического планирования заключается в улучшении реакции предприятия на динамику рынка и поведение конкурентов. При этом стоит заметить, что управление на основе предвидения (стратегическое планирование) в своем классическом виде нежизнеспособно. Оно подразумевает разработку детального плана действий на любую ситуацию, которая может возникнуть в процессе работы предприятия, что в принципе невозможно. К тому же времени на подобный анализ возможных событий в современных условиях у менеджера просто нет.

4. Стратегическое управление. К 1990-м годам большинство корпораций по всему миру начали переход от управления на основе предвидения изменений к стратегическому менеджменту или управлению на основе гибких экстренных решений. Эта система управления складывается в настоящее время в условиях, когда многие важные задачи, отличающиеся новизной и сложностью, возникают настолько стремительно, что их невозможно вовремя предусмотреть. По словам президента IBM Ф. Кери, это система, «ориентированная на рынок завтрашнего дня».

Стратегический менеджмент определяется как комплекс не только стратегических управленческих решений, определяющих долговременное развитие организации, но и конкретных действий, обеспечивающих быстрое реагирование предприятия на изменение внешней конъюнктуры, которое может повлечь за собой необходимость стратегического маневра, пересмотр целей и корректировку общего направления развития.

И. Ансофф рекомендует рассматривать стратегическое управление как состоящее из двух взаимодополняющих подсистем: анализа и выбора стратегической позиции и оперативного управления в реальном масштабе времени. Таким образом, стратегический менеджмент в отличие от стратегического планирования является действенно ориентированной системой, которая включает в рассмотрение процесс реализации стратегии, а также оценку и контроль. Причем осуществление стратегии – это ключевая часть стратегического управления, так как при отсутствии механизмов реализации стратегический план остается лишь фантазией.

Отличительные черты стратегического менеджмента:

акцент на внедрение стратегических решений и интеграцию управленческих действий;

децентрализация и демократизация управления;

рост значимости интуиции и усиление качественного подхода в оценках;

рассмотрение предприятия как субъекта активного воздействия на среду;

использование стратегии в качестве основного инструмента управления развитием предприятия.

При этом стратегический менеджмент включает элементы всех предшествующих систем управления, т.е. предполагает составление бюджетов, использование экстраполяции для оценки относительно стабильных факторов, применение элементов стратегического планирования, а так же усовершенствования, необходимые для адаптации стратегических решений, осуществляемых в реальном масштабе времени.

Часто стратегическое управление называют рыночным стратегическим управлением (strategic market management). Включение в определение слова «рынок» означает, что стратегические решения должны в большей степени учитывать развитие рынка и внешнего окружения, чем внутренние факторы. Фирма, реализующая стратегическое управление, должна иметь внешнюю ориентацию (на потребителей, конкурентов, рынок и др.).

Стратегическое управление означает также, что процесс управления должен быть упреждающим, а не реактивным. При упреждающей стратегии менеджеры пытаются воздействовать на события во внешнем окружении, а не просто реагировать на них. Понятно, что для быстрой реакции на изменения внешней среды необходимо участвовать в их создании, ведь эти изменения могут быть столь значительными, что важно, по возможности, влиять на них.

Эволюция систем управления показана в таблице 1, составленной по данным И. Ансоффа. Из таблицы видно, что сменявшие друг друга системы управления были ориентированы на растущий уровень нестабильности и все меньшую предсказуемость будущего. Таким образом, эволюцию систем управления можно рассматривать как реакцию на усложнение управленческих задач.

Таблица 1

Сравнительные характеристики систем управления

Стратегия разрабатывается на длительный период времени (не менее 1 года) и ориентирована на выживание и развитие организации в долгосрочной перспективе. Она может быть определена как эффективная деловая концепция (концепция бизнеса), дополненная набором реальных действий, который способен привести эту деловую концепцию к достижению реального конкурентного преимущества, способного сохраняться длительное время.

Ансофф выделяет несколько особенностей стратегии:

1. Процесс выработки стратегии не завершается каким-либо немедленным действием. Обычно он заканчивается установлением общих направлений, продвижение по которым обеспечит рост и укрепление позиций фирмы.

2. Сформулированная стратегия должна быть использована для разработки стратегических проектов, методов поиска. Роль стратегии в поиске состоит в том, чтобы, во-первых, сосредоточить внимание на определённых участках или возможностях, во-вторых, отбросить все остальные возможности как несовместимые со стратегией.

3. Необходимость в данной стратегии отпадает, как только реальный ход событий выведет организацию на желаемое развитие.

4. В ходе формулирования стратегий нельзя предвидеть все возможности, которые откроются при составлении проекта конкретных мероприятий. Поэтому приходится пользоваться сильно обобщённой, неполной и неточной информацией о различных альтернативах.

5. При появлении более точной информации может быть поставлена под сомнение обоснованность первоначальной стратегии. Поэтому необходима обратная связь, позволяющая обеспечить своевременное переформулирование стратегии.

Исходя из вышеприведенного, можно сказать, что предприятие имеет стратегию развития, если его руководством были поставлены цели, которые требуется достичь в долгосрочной перспективе, выбраны способы их достижения, а также определены необходимые для этого ресурсы и источники их привлечения. При этом важно отметить, что стратегия в процессе реализации может корректироваться и видоизменяться. Следовательно, ее можно рассматривать как симбиоз запланированных действий и адаптивной реакции на возникшую ситуацию.

Необходимость стратегии можно обосновать тем, что, являясь основой развития организации на многие годы вперед, она помогает уточнить возможные пути действия и снижает риск принятия неправильного решения. По существу стратегию можно рассматривать как набор правил для принятия решений, которыми организация руководствуется в своей деятельности.

В основе стратегического менеджмента лежат стратегические решения – управленческие решения, которые:

1) ориентированы на будущее и закладывают основу для принятия оперативных управленческих решений;

2) сопряжены со значительной неопределенностью, поскольку учитывают неконтролируемые внешние факторы, воздействующие на предприятие;

3) связаны с вовлечением значительных ресурсов и могут иметь чрезвычайно серьезные, долгосрочные последствия для предприятия.

Довольно часто в учебной литературе по стратегическому менеджменту можно встретить утверждение, что эта система управления выражается в следующих пяти функциях:

1. Планирование стратегии. Считается, что планирование предполагает выполнение таких подфункций, как прогнозирование, разработку стратегии и бюджетирование. За основу данной функции выдается прогнозирование, которое базируется на фундаментальном анализе внешней и внутренней среды предприятия. Отдавая должное анализу как важному элементу эффективного управления, стоит заметить, что он не рисует четких картин будущего. Правда авторы подобных теорий на этом и не настаивают. Они наивно предлагают нам заглянуть, например, на десять лет вперед и предвидеть перемены и их существенность. Это скорее напоминает гадание на “кофейной гуще”, а не действенный элемент управления.

2. Организация выполнения стратегических планов. Под этим подразумевается формирование будущего потенциала предприятия, согласование структуры и системы управления с выбранной стратегией развития, создание корпоративной культуры, поддерживающей стратегию.

3. Координация действий по реализации стратегических задач. Эта функция заключается в согласовании стратегических решений различных уровней и последовательной консолидации целей и стратегий структурных подразделений на более высоких ступенях управления. Все это актуально для крупных диверсифицированных корпораций.

4. Мотивация на достижение стратегических результатов. Предполагает разработку системы стимулов, побуждающей к достижению поставленных стратегических результатов.

5. Контроль за процессом выполнения стратегии. Контроль состоит в непрерывном наблюдении за процессом реализации стратегических планов. Он призван заблаговременно определять надвигающиеся опасности и выявлять ошибки и отклонения от принятой стратегии предприятия.

Стратегический менеджмент как концепция управления фирмой позволяет взглянуть на организацию как на единое целое, объяснить с общесистемных позиций, почему некоторые фирмы развиваются и процветают, а иные переживают стагнацию или им грозит банкротство, т. е. почему происходит постоянное перераспределение ролей основных участников рынка.

Как научная дисциплина стратегический менеджмент постоянно развивается, до сих пор нет однозначного взгляда на многие его составляющие. Кроме того, практика стратегического управления достаточно индивидуальна.

Содержание стратегии

На основе проведенного анализа в процессе разработки стратегии происходит:

формирование стратегического мышления путем обсуждения и согласования с управленческим линейным аппаратом концепции развития фирмы в целом;

рекомендация новых стратегий развития, создания новых видов изделий, совершенствования уже выпускаемой продукции;

формулирование проектов целей и подготовка директив для долгосрочного планирования, а также разработка стратегических планов и контроль над их выполнением.

Рисунок 1 - Модель стратегического менеджмента

Основными элементами системы стратегического управления являются:

1 – анализ внешней среды организации;

2 – внутренняя диагностика (оценка сильных и слабых сторон) организации;

3 – определение миссии и целей («дерева целей») организации;

4 – разработка, оценка и выбор альтернативных стратегий по конкретным подсистемам организации;

5 – разработка и развернутое определение корпоративной стратегии как программы конкретных действий;

6 – реализация стратегии;

7 – оценка результатов и обратная связь.

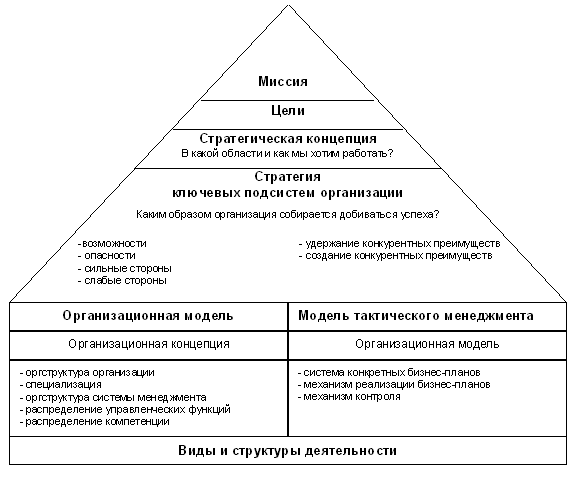

Рисунок 2 - Упрощенная модель организации («стратегическая пирамида»)

Рисунок 3 - Стратегическое планирование и стратегический менеджмент