82.Источники информации для оценки кредитоспособности клиентов, их оценка применительно к российским условиям.

Анализ данных о заемщике.

Заемщик представляет в банк следующие документы:

I. Юридические документы:

а)регистрационные документы: устав организации; учредительный договор; решение (свидетельство) о регистрации (нотариально заверенные копии).

б) карточка образцов подписей и печати, заверенная нотариально(первый экземпляр)

в) документ о назначении на должность лица, имеющего право действовать от имени организации при ведении переговоров и подписании договоров, или соответствующая доверенность (нотариально заверенная копия).

г) справка о паспортных данных, прописке и местожительстве руководителя и главного бухгалтера орагнизации-заемщика.т

II. Бухгалтерская отчетность в полном объеме,заверенная налоговой инспекцией , по состоянию на две последние отчетные даты, с расшифровками следующих статей баланса(на последнюю отчетную дату): основные средства, производственные запасы, готовая продукция, товары, прочие запасы и затраты, дебиторы и кредиторы ( по наиболее крупным суммам)

III. За последние три месяца - копии выписок из расчетного и валютных счетов на месячные даты и по крупнейшим поступлениям в течение указанных месяцев.

IY. По состоянию на дату поступления запроса на кредит: справка о полученых кредитах с приложением копий кредитных договоров.

Y. Письмо - ходатайство о предоставлении кредита(на бланке организации с исходящим номером) с краткой информацией об организации и ее деятельности, основных партнерах и перспективах развития..

Регистрационные документы подтверждают состоятельность заемщика как юридического лица.

Бухгалтерская отчетность дает возможность проанализировать финансовое состояние заемщика на конкретную дату.

В том случае, если запрашиваемый кредит является очередным в ряде предыдущих, своевременно погашенных кредитов,мто при приеме заявки от данного заемщика он может не представлять в банк свои юридические документы, но с обязательным уведомлением банка о всех внесенных в них изменениях.

83. Коэффициенты ликвидности баланса клиента банка: экономическое содержание, виды и методы расчета.

Баланс считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву.

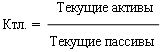

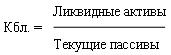

Коэффициенты ликвидности. Есть два их варианта: текущей ликвидности (Ктл) и быстрой (оперативной) ликвидности (Кбл).

Текущие активы - это наличные деньги в кассе клиента и деньги на его счетах в банках, дебиторская нетто-задолженность, стоимость запасов товарно-материальных ценностей, прочие текущие активы.

Ликвидные активы - ликвидная часть текущих активов, к которой относятся наличность, легко реализуемые ценные бумаги и дебиторская задолженность.

Текущие пассивы - ссуды ближайших сроков погашения (в пределах года), неоплаченные требования (поставщиков, бюджета), прочие текущие обязательства.

Коэффициент текущей ликвидности - это коэффициент покрытия. Он показывает, располагает ли клиент банка достаточными средствами для погашения краткосрочных долговых обязательств. Банковская практика ориентируется на следующие нормативные уровни коэффициента текущей ликвидности при оценке кредитоспособности заемщика: 1, 2, 3 классы -2.0; 4 класс - 1.5; 5, 6 классы - 1.25. Чем выше коэффициент, тем выше финансовая устойчивость клиента .

Коэффициент быстрой ликвидности показывает, может ли заемщик вовремя высвободить из своего оборота денежные средства для погашения долга. Он ориентирован на способность клиента заработать (и высвободить из оборота) средства в ходе текущей деятельности. Нормативный уровень для клиентов 1 класса по мировым стандартам в среднем должен быть более 0,6.

84. Кредитный договор: форма, содержание. Сопутствующие договора.

Кредитный договор — договор между кредитором и заёмщиком, в соответствии с которым банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заёмщику в размере и на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Форма:

В соответствии с ГК РФ кредитный договор должен быть заключен в письменной форме.

Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

Содержание:

Кредитный договор является важнейшим документом, определяющим права и обязанности участников кредитной сделки. В нем содержатсяэкономическая и юридическая ответственность сторон. Строго определенной формы кредитного договора, рекомендуемой коммерческим банкам Центральным банком РФ, не существует. Он фиксирует полное наименование участников, их юридические адреса; предмет договора, сумму, срок, порядок погашения, процентную ставку,размер комиссионных, обеспечение и гарантии. В целом достаточно точно определяются условия кредитования. Особое значение придается кредитным оговоркам, дающим право банку в случае задержки платежа,несоблюдения договорных условий реализовать свое право на возвращение кредита и уплаты процента за счет ресурсов и имущества как самого клиента, так и его гарантов.

Сопутствующие договоры обеспечивают более эффективное выполнение сторонами договорных обязательств и заключаются по усмотрению сторон.

Так же, что бы не подвергать себя различным рискам, стороны в договоре лизинга вправе предусмотреть страхование предмета договора.

Закон не содержит исчерпывающего перечня сопутствующих договоров. Это означает, что стороны могут заключать любые договоры, которые, по их мнению, будут способствовать реализации договора.

85. Работа банка с проблемными кредитами.

Под «проблемными» понимаются кредиты, по которым после выдачи в срок и в полном объеме не выполняются обязательства со стороны заемщика или же стоимость обеспечения по кредиту значительно снизилась.

В случае признания кредита «проблемным» разрабатывается план действий банка, направленный на возврат кредита, который включает в себя ряд мероприятий. Их можно разделить на две основные группы:

1. Мероприятия по организационной, финансовой и иной помощи банка проблемному заемщику, способствующие преодолению кризиса и выполнению обязательств заемщика перед банком, в том числе:

—разработка программы изменения структуры задолженности (пересмотр графика платежей по возврату ссудной задолженности и выплате процентов, изменение форм кредитования и т.д.);

—работа с руководством заемщика по выявлению проблем и поиску их решений;

—назначение управляющих, консультантов и кураторов для работы с предприятием от имени банка;

—расширение кредита, выдача дополнительных ссуд, перевод долга с «просроченного» на текущий;

—увеличение собственного капитала компании за счет владельцев или других сторон;

—получение дополнительной документации и гарантий и др.

2.Мероприятия, непосредственной целью которых является возврат кредита в кратчайшие возможные сроки:

—реализация обеспечения;

—продажа долга заемщика третьей стороне;

—обращение к Гарантам и Поручителям;

—принятие мер правового характера;

—оформление документов о банкротстве и др.

Можно выделить четыре основных способа разрешения конфликта «Заемщик— Банк» с помощью этой группы мероприятий:

Первое — это пересмотреть условия действующего кредитного договора.

Второе — расширение кредита, т.е. выдача дополнительных средств. При этом статус долга изменяется с «просроченного» на «текущий».

Третьим способом, связанным с прерыванием действующего кредитного договора, является продажа части активов заемщика для погашения долга.

Наиболее радикальный, четвертый, способ — ликвидация залога. При его реализации взаимоотношения между банком и клиентом, как правило, полностью прерываются.

86.Цель и порядок создания резервов на возможные потери по ссудам, использование резерва. Классификация ссуд в целях создания резерва.

Кредитование относится к высокорисковым видам банковской деятельности. В целях снижения этих рисков банки начиная с 1 января 1995 г. стали формировать специальный резерв на возможные потери по ссудам. Указанный резерв призван обеспечить создания более стабильных условий финансовой деятельности банков, предотвратить резкие колебания величины их прибыли в связи со списанием потерь по ссудам. Резерв учитывается в балансе банка на соответствующих счетах.

Резерв должен создаваться банками в обязательном порядке. Резерв формируется только под основную сумму долга. В соответствии с Положением Банка России от 26.03.2004 № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" ссуды распределяются в зависимости от степени риска на пять групп:

стандартные - 1 группа риска

нестандартные - 2 группа риска

сомнительные - 3 группа риска

проблемные - 4 группа риска

безнадежные - 5 группа риска

Степень риска определяется в зависимости от обеспеченности ссуд, длительности нахождения их на счете просроченных ссуд, количеством переоформлений, длительности просрочки по уплате процентов.

Резерв формируется под каждую ссуду в отдельности. Резерв по ссудам создается за счет отчислений, относимых на расходы банка, независимо от величины полученных доходов.

Размер расчетного резерва определяется исходя из результатов классификации ссуды.