Расчет Главной книги и Баланса предприятия

Расчет Главной книги в КИС заключается в выборке записей по всем проводкам, расчете входящих и исходящих остатков, сальдо, сумм и оборотов по счетам бухучета. В ходе расчета выполняется проверка на закрытие счетов, и, если какой-либо временный счет не закрыт, выдается сообщение об этом.

Алгоритм расчета Баланса предприятия и приложений к нему имеет особенности в зависимости от используемого плана счетов и требований вышестоящих организаций.

Все выходные отчетные бухгалтерские формы должны поставляться в составе комплекса в открытом виде (т.е. вместе с исходными формулами расчета), доступные для их коррекции и модификации пользователем или расширения списка этих форм. Для редактирования и создания отчетных форм обычно имеется встроенный в ИС язык проектирования бухгалтерских и экономических расчетов.

3. Проектирование бухгалтерской и экономической отчетности произвольной формы

Существует три типа бухгалтерской отчетности: бухгалтерская отчетность для внутреннего использования, исходящая бухгалтерская отчетность, расчеты экономических показателей.

Документы бухгалтерской отчетности для внутреннего использования:

Ведомости ежедневного учета любого счета;

Группировочные ведомости;

Оборотные ведомости в разрезах любого счета (за отчетный период, за произвольный интервал времени) в разрезах структурных подразделений;

Ведомости аналитического учета;

Журнал (книга) хозяйственных операций;

Главная книга;

Ведомости по расчету курсовой разницы;

Ведомости по учету труда и зарплаты;

Ведомости по учету основных средств и нематериальных активов;

Ведомости по учету материальных ценностей и малоценных быстроизнашиваемых предметов.

Исходящая бухгалтерская отчетность:

Баланс предприятия;

Приложения к балансу по расчетам налогов, расходов на оплату труда и т.п.;

Расчеты экономических показателей:

Аналитический баланс;

Расчет рентабельности;

Расчет устойчивости;

Расчет оборачиваемости;

Расчет ликвидности.

Существуют факторы, требующие необходимость постоянной доработки состава форм исходящей бухгалтерской отчетности:

- изменяющиеся требования вышестоящих организаций к составу, оформлению и методике расчета предоставляемой исходящей бухгалтерской отчетности;

- постоянно пересматривающееся законодательство;

- частые изменения плана счетов, утверждаемого Минфином;

- каждое предприятие может иметь уникальный план счетов (в разрезе субсчетов и состава кодов аналитического учета).

Пользователь должен иметь возможность корректировать любую существующую или создать собственную отчетную форму. Для этого используется встроенный в ИС язык проектирования экономических отчетов.

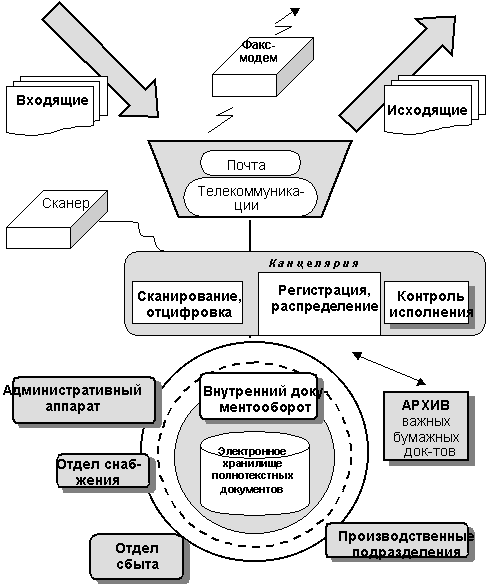

4. Управление документооборотом

Подсистема "Управление документооборотом" предназначена для ведения архива полнотекстовых документов (АПД): договоров, писем, приказов, протоколов совещаний и др., а также для организации общения пользователей сети при решении производственных задач.

Наполнение архива может состоять из отсканированных и подготовленных в различных текстовых редакторах документов.

Основные функции подсистемы:

настройка форм документов, копирование, вывод на экран и печать отдельных фрагментов;

подготовка и отправка сообщений пользователям сети;

формирование маршрутов прохождения и регламента исполнения документов;

поддержка функций контроля исполнения;

кодирование (засекречивание) документов по желанию их владельца;

обеспечение электронной подписи для однозначной идентификации лица, утвердившего документ;

установление двусторонней связи между полнотекстовыми документами архива и операционными документами базы данных оперативного контура;

обеспечение быстрого поиска в АПД по любому фрагменту текста содержания документов.