9. Оценка рисков и проверка проекта на устойчивость

Проверка проекта на чувствительность проводится методом изменения отдельных параметров: дохода, затрат, ставки и инвестиции. Недостатком данного метода является то, что он характеризует чувствительность чистого дисконтированного дохода к изменению одного параметра при постоянстве других. При этом каждый из параметров изменяется на один и тот же процент от исходного значения и рассчитывается в процентах соответствующее изменение NPV.

При проверке проекта на чувствительность были изменены его основные параметры:

- уменьшение дохода на 10%

- увеличение затрат на 10%

- увеличение ставки дисконта на 10%

- увеличение инвестиций на 10%

Таблица 13. Проверка проекта на чувствительность изменения отдельных показателей

Изменяемый показатели |

NPVисх |

% изм показателя |

NPVизм |

% изм NPV |

Текущие затраты |

714393 |

1,1 |

32926 |

0,95 |

Доход |

714393 |

0,9 |

-127875 |

1,18 |

Инвестиции |

714393 |

1,1 |

550610 |

0,23 |

Ставка дисконтирования |

714393 |

1,1 |

601943 |

0,16 |

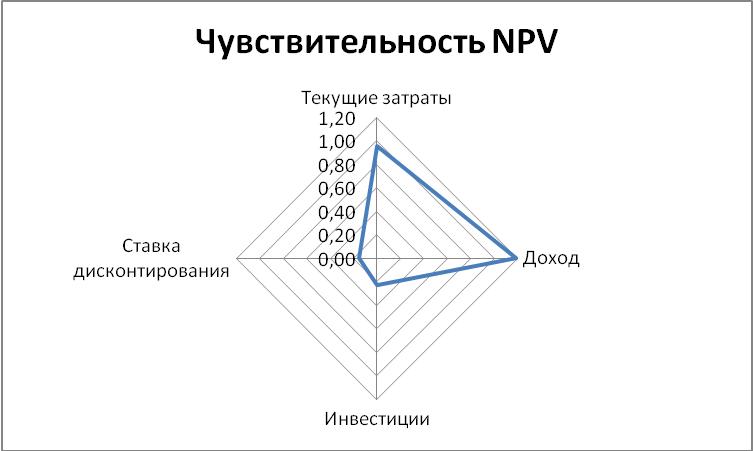

На основе рассчитанных изменений строится график, на осях которого откладываются проценты изменений NPVпри изменении показателей: текущих затрат, дохода, инвестиций и ставки дисконтирования.

Рисунок 1. Чувствительность NPV

Можно сказать, что проект довольно чувствителен к изменению текущих затрат и доходов. Чувствительность по текущим затратам составляет 95 %, по доходу – 118%. В связи с этим главным образом необходимо стремиться к сокращению затрат и стимулированию сбыта. Чувствительность по ставке дисконта и инвестициям имеют меньшие значения.

Далее проводится проверка проекта на устойчивость. Проверка проекта на устойчивость проводится путем последовательного изменения выручки, затрат, ставки дисконта, а также инвестиций. Последовательное изменение данных параметров в худшую и лучшую сторону.

Таблица 14. Чувствительность NPVк изменению текущих затрат

Изменяемый показатель + |

-10% |

0% |

10% |

20% |

30% |

Текущие затраты |

1395860 |

714393 |

32926 |

-648541 |

-1330008 |

Таблица 15.Чувствительность NPVк изменению дохода

Изменяемый показатель + |

-20% |

0% |

20% |

40% |

60% |

Доход |

-970144 |

714393 |

2398930 |

4083467 |

5768004 |

Таблица 16.Чувствительность NPVк изменению инвестиций

Изменяемый показатель + |

-50% |

0% |

50% |

100% |

150% |

Инвестиции |

1533307 |

714393 |

-104521 |

-923435 |

-1742349 |

Таблица 17.Чувствительность NPVк изменению ставки дисконтирования

Изменяемый показатель + |

-90% |

0% |

90% |

180% |

270% |

Ставка дисконтирования |

2252447 |

714393 |

-58044 |

-486414 |

-745640 |

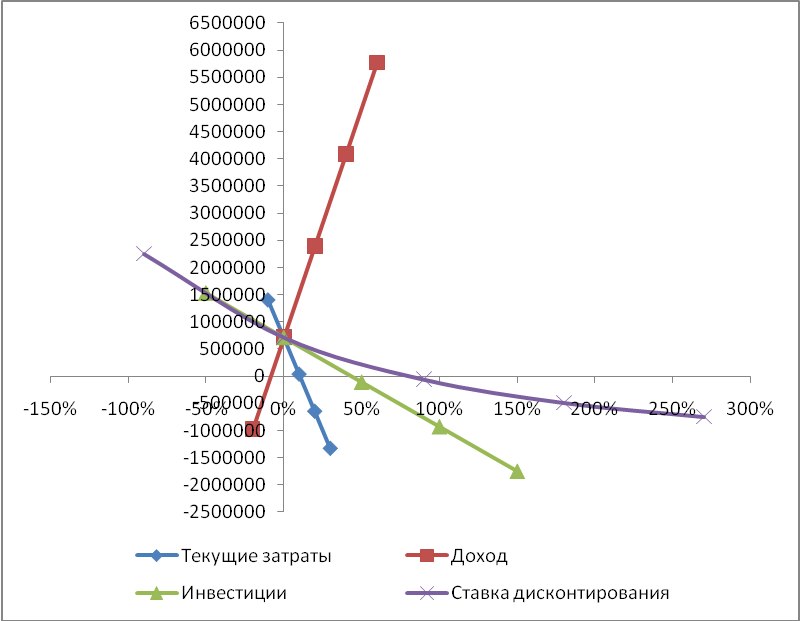

На основе полученных данных строит

Рисунок 2.Изменение NPVпри изменении основных параметров проекта

Точки пересечения кривых выручки, себестоимости, инвестиций и ставки дисконта с осью ОХ показывает предельные отклонения показателей, при которых предприятие работает безубыточно. Выход за пределы области сопровождается убытками.

Проект можно считать устойчивым.