30. Крива Лаффера.

Досліджуючи зв'язок між розміром ставки податків і надходженням податкових засобів у державний бюджет, американський економіст А. Лаффер показав, що не завжди підвищення ставки податку веде до росту податкових доходів держави. Якщо податкова ставка перевищує якусь об'єктивну межу, то податкові надходження почнуть зменшуватися. А. Лаффер довів, що той самий за розміром доходу в державний бюджет може бути забезпечений і при високій, і при низкій податковій ставці.

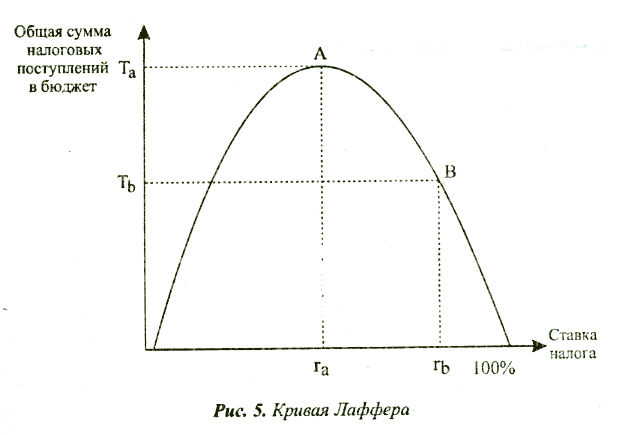

Зв'язок між податковими ставками та обсягом податкових надходжень і виявлення податкових ставок (від 0 до 100 %), при якій податкові

надходження досягають максимуму (Т(А)) відображує крива Лаффера

Крива Лаффера дає відповідь на питання, при якій ставці податкові надходження у бюджет максимальні. З рисунку видно, що починаючи з нульової ставки податку, збільшення податкової ставки (t) призводить до зростання податкових надходжень (Т). Але починаючи з точки А

наступне збільшення податкової ставки скорочує податкові надходження шляхом зменшення бази оподаткування. Отже, при подальшому підвищенні ставки мотивація підприємницької діяльності послаблюється, падають обсяги виробництва і зменшуються податкові відрахування. Дослідження А. Лаффера теоретично довели: чим багатші громадяни, тим багатша держава.

31. Державні видатки. Структура державних видатків за економічною класифікацією.

Державні витрати являють собою витрати, пов'язані з діяльністю держави. Вони визначають відносні розміри приватного і державного секторів економіки, тобто відносні розміри приватного і суспільного споживання ВВП. Це грошові кошти, що спрямовуються на здійснення програм та заходів, передбачених відповідними бюджетами. Видатки бюджетів безпосередньо пов´язані з доходами. З одного боку, обсяг видатків обмежується бюджетними надходженнями, тобто доходами, які визначаються економічними можливостями держави. З іншого боку, видатки можуть впливати на доходи, сприяючи розвитку виробництва, науково-технічному прогресу тощо.

За економічною класифікацією видатки Державного бюджету поділяються на поточні та капітальні.

Поточні видатки - це видатки бюджету на фінансування підприємств, установ, організацій і органів, визначені на початок бюджетного року, а саме на фінансування соціального захисту населення, а саме: державне споживання, виплати населенню (трансферти), перекази за кордон, державні субсидії.

Державне споживання поділяють на цивільне та військове. Цивільне споживання пов'язане з потребами поточного утримання адміністративних будівель, шкіл, лікарень, наукових установ, тобто соціальної інфраструктури.

Трансферти (грошові перекази населенню) - це видатки держави, які сприяють реалізації сукупного суспільного продукту і пов'язані із виплатою пенсій і соціальної допомоги з метою підтримання на належному рівні тієї категорії населення, яка за віком або за станом здоров'я є непрацездатною.

Перекази іншим державам - це видатки, які пов'язані із переказом державного капіталу за кордон, платежами за зовнішніми позиками, переказами грошей міжнародним організаціям тощо.

Субсидія - вид допомоги у грошовій або натуральній формі, що надається із коштів державного чи місцевого бюджетів юридичним і фізичним особам і має форму фінансової допомоги чи відшкодування втрат доходів (житлові субсидії в Україні малозабезпеченим громадянам на оплату житлово-комунальних послуг).

Капітальні видатки - це видатки бюджету на фінансування інвестиційної та інноваційної діяльності держави, а саме: капітальні вкладення (включаючи субсидії приватному сектору і перекази за кордон на капіталовкладення тощо). Капітальні видатки направляються на фінансування капітальних вкладень виробничого і невиробничого призначення, фінансування структурної перебудови народного господарства, виплату субвенцій, та інших видатків, пов'язаних із розширеним відтворенням. Поточні видатки здійснюються за рахунок коштів загального фонду Державного бюджету, капітальні видатки - за рахунок коштів спеціального фонду.