Раздел 3. Прогнозирование конечных финансовых показателей экномической эффективности предприятия

С целью принятия оптимальных управленческих решений план оптимизации ассортимента продукции начинается с деления операционных расходов на условно-постоянные и условно-переменные (таблица 3.1 и 3.2)

Таблица 3.1

Условно-постоянные расходы (расчет на одну единицу продукции) предприятия «Литос-строй»

Расходы |

2011 г.,сумма, тыс.грн |

Зарплата управленческого персонала |

278,4 |

Зарплата обслуживающего персонала |

147,2 |

Плата за электрическую энергию |

105,0 |

Амортизационные отчисления |

92,0 |

Затраты на маркетинговые исследования |

5,0 |

Итого |

627,6 |

Таблица 3.2 Условно-переменные расходы предприятия «Литос-строй»

Расходы |

2011 г.,сумма, тыс. грн |

Зарплата рабочих |

896,0 |

Стоимость материалов |

1515,0 |

Итого: |

2411,0 |

Из таблиц 3.1 и 3.2 следует, что амортизационные отчисления составляют 92 тыс. грн., что свидетельствует о небольшом износе основных средств при сопоставлении с общей себестоимостью предприятия (627,6 + 2411,0= 3038,6).

Было рассчитано оборудования для изготовления строительных материалов (табл. 3.3).

Таблица 3.3

Планируемая себестоимость оборудования для изготовления строительных материалов предприятия «Литос-строй», грн.

Показатель |

2012 |

2013 |

2014 |

Себестоимость |

441,2 |

441,2 |

441,2 |

Рассмотрим планируемую прибыль и определим точку безубыточности:

Таблица 3.4. Планируемая прибыль предприятия «Литос-строй»

Показатель |

2012 |

2013 |

2014 |

Прибыль на единицу продукции, тыс.грн |

534,6 |

534,6 |

534,6 |

Прибыль в год, тыс. грн

|

1924,6 |

2268,3 |

3233,3 |

Точка безубыточности определяется, используя таблицы 3.1 и 3.2:

2011 год:627,6/(411,2-411,0)=3138 шт.

2012 год:719,6/ (411,2-411,0)=3598 шт.

2013 год:894,0/(411,2-411,0)=4470 шт.

По приведенному расчету точек безубыточности по годам, реализации проекта видим, что в 2011 году с 3138 шт. оборудования для сборки мебели начинается прибыль предприятия, в 2012 году с 3598 шт., в 2013 году с 4470 шт.

Для реализации проекта необходимо взять кредит для приобретения основных средств в банке.

Таблица 3.5.

Прогнозируемый объем инвестиций по проекту предприятия «Литос-строй»,

тыс. грн.

Расходы |

2012 |

2013 |

2014 |

Переоборудование складских помещений |

54,8 |

- |

- |

Сырье и материал |

1134,0 |

- |

- |

Дополнительное оборудование (сварочный аппарат и т.д) |

311,2 |

- |

- |

Итого |

1500,0 |

- |

- |

Таблица 3.6.

Прогнозируемый объем дополнительных затрат предприятия «Литос-строй»,

тыс. грн.

Расходы |

2011 |

2012 |

2013 |

|

Транспортно-заготовительные расходы |

2,4 |

2,5 |

2,8 |

|

Маркетинговые издержки |

32,9 |

22,2 |

24,8 |

|

Постоянные затраты |

480,0 |

744,7 |

1486,9 |

|

Переменные расходы |

39,4 |

39,4 |

39,4 |

|

Итого дополнительные расходы |

554,7 |

808,8 |

1553,9 |

|

Количество реализации, шт. |

3600 |

4243 |

6048 |

|

Таблица 3.7

Сводные показатели деятельности для расчета текущей стоимости проекта

предприятия «Литос-строй», тыс. грн.

Виды показателей |

2012 |

2013 |

2014 |

Выручка от реализации |

1924,6 |

2268,3 |

3233,3 |

Себестоимость |

1480,3 |

1744,7 |

2486,9 |

Прибыль от реализации |

444,3 |

523,6 |

746.4 |

Налог на прибыль |

111,1 |

130,9 |

186,6 |

Чистая прибыль |

333,2 |

392,7 |

559,8 |

(1+Е)t |

0,76 |

0,69 |

0,45 |

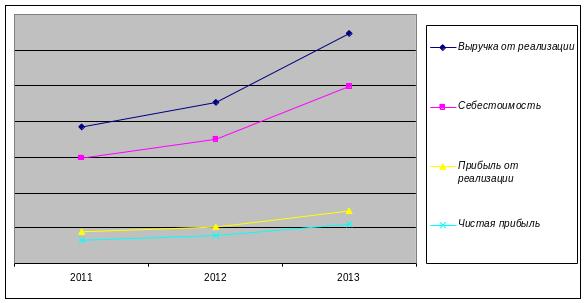

Таким образом, планируемая себестоимость составит в 2012 году 1480,3 тыс. грн., в 2013-1744,7 тыс. грн., в 2014 году составит 2486,9 тыс. грн. Чистая прибыль в 2012 году будет 333,2 тыс. грн., в 2013 -392,7 , в 2014 -559,8 тыс. грн. Представлена на рис 3.1

Рис.3.1 Эффективность предложенного проекта

РР= 1С/РV

РР=2251,5/750,5=З года – период окупаемости.

Как следует из рис.3.1.следует, что производство продукции экономически целесообразно, поскольку приносит прибыль и имеет хорошую рентабельность (23%).

ЗАКЛЮЧЕНИЕ

Анализ финансово-экономической деятельности предприятия показал его нестабильность и неплатежеспособность при росте объемов производства и продаж, затрат на их осуществление, что связано с ростом цен на энергоносители и материальные ресурсы в период кризиса.