2.2. Анализ финансово-экономической деятельности предприятия

Состав и структура основных средств представлена в табл. 2.2 и на рис. 2, 3.

Таблица 2.2

Состав и структура основных средств предприятия 000 «Литос-строй», тыс.грн

Показатель |

2009 г. |

2010 г. |

2011 г. |

Отклонение , +- |

|

2010 к 2009 гг. |

2011 к 2010 гг. |

||||

Основные средства: остаточная стоимость |

12437 |

7197 |

2003 |

-5241 |

-5193,5 |

Первоначальная стоимость |

27907 |

21369 |

8780 |

-6537 |

-12589 |

Износ |

15470 |

14173 |

6777 |

-1297 |

-7395,7 |

Рис.2.3. Динамика основных средств предприятия

Из таблицы и рисунка видно, что сумма износа в 2009 году составила 15470 тыс.грн, в 2010 году 14170 тыс.грн., в 2011 году 6777 тыс.грн.

Первоначальная стоимость основных средств в 2009 году - 27907 тыс.грн, в 2010 году показатель составил 21369 тыс.грн, в 2011 году показатель снизился до уровня 8780 тыс.грн. В целом отмечается снижение уровня основных средств вследствие применения ускоренной амортизации и устаревания оборудования.

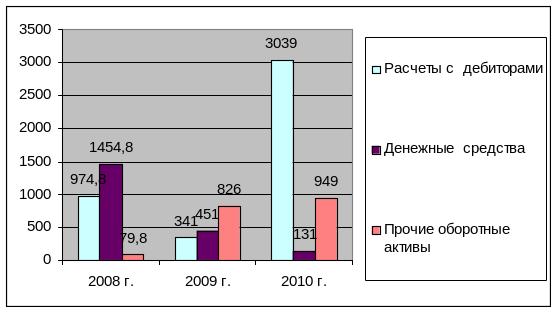

Таблица 2.3

Анализ динамики и структуры оборотных средств предприятия ООО «Литос-строй», тыс.грн

Показатель

|

2009 г. |

2010 г. |

2011 г. |

Отклонение , +- |

|

2010 к 2009 гг. |

2011 к 2010 гг. |

||||

1 |

2 |

3 |

4 |

5 |

6 |

Производственн ые запасы |

799,1 |

1202 |

8 |

402,9 |

-1194 |

Расчеты с дебиторами |

974,8 |

341 |

3039 |

-633,8 |

2698 |

Денежные средства |

1454,8 |

451 |

131 |

-1004 |

-320 |

Прочие оборотные активы |

79,8 |

826 |

949 |

746,2 |

123 |

Итого:: |

3308,5 |

3356 |

4127 |

47,5 |

771 |

Р ис.2.4.

Динамика оборотных средств предприятия

ис.2.4.

Динамика оборотных средств предприятия

Из табл.2.3. и рис.2.4. видно, что структура оборотных средств

в 2009 году составила 3308,5 тыс.грн, в 2010 году показатель незначительно возрос до уровня 3356 тыс.грн., в 2011 году показатель составил 4127 тыс.грн.

Увеличение против 2010 года составило 4127 тыс.грн. Количество оборотных средств резко сокращалось только в период обострения кризиса 2010 года.

Общая сумма производственных запасов на протяжении 2009-2010 года снизилась до уровня 8 тыс.грн, что является негативным в работе предприятия.

Для выживания в кризисный период и выплаты зарплаты работникам руководство предприятия приняло не правильное решение по ликвидации запасов, распродаже имущества и получение дополнительного кредита.

Особое внимание необходимо обратить на значительный рост расчетов с дебиторами с 974,8 тыс.грн. в 2009 году до 3039 тыс.грн. в 2011 году. Из рис 2.4 видно, что денежные средств на предприятии снизились с 1454,8 тыс.грн. в 2009 году до 131 тыс.грн. в 2011 году.

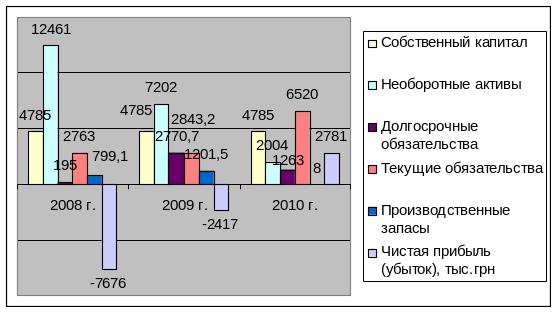

Динамика финансовой устойчивости предприятия представлена на рис.2.5

Рис.2.5.Динамика финансовой устойчивости предприятия

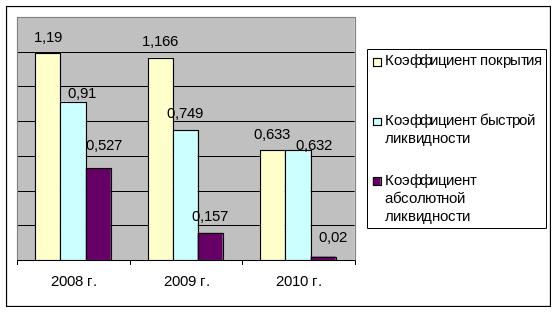

Из рис. 2.5 следует, что предприятие обладает кризисным финансовым состоянием. В такой ситуации предприятие находится на грани банкротства, то есть имеет кредиты и займы, которые непогашены своевременно, просроченную дебиторскую задолженность. Динамика показателей ликвидности представлена на рис. 2.6.

Рис.2.6.Динамика показателей ликвидности

Коэффициент покрытия находится в пределах нормы, что свидетельствует о том, что у предприятия недостаточно оборотных средств для погашения краткосрочных обязательств. Коэффициент покрытия не является абсолютным показателем способности вернуть долги, так как он характеризует только наличие оборотных активов, а не их качество.

Коэффициент быстрой ликвидности в пределах ориентировочного значения, что является характерным для анализируемого предприятия.

Коэффициент абсолютной ликвидности находится ниже допустимого значения в 2010, в 2011 году, что свидетельствует о нестабильной деятельности предприятия.

Таким образом, финансовую деятельность исследуемого предприятия необходимо признать неудовлетворительной, на что указывают коэффициенты ликвидности, прибыльности и рентабельности. В условиях рынка и конкурентной борьбы, руководство предприятия должно уметь прогнозировать стратегическое развитие предприятия, умение стратегически управлять всеми ресурсами предприятия в условиях неопределенности.