2.6. Расчет безубыточности и запаса финансовой прочности

Расчет безубыточности позволяет управлять выпуском продукции. Сопоставление с минимальным, безубыточным объемом позволяет оценить степень, или зону, «безопасности» организации и при отрицательном значении «безопасности» снять с производства отдельные виды продукции, изменить условия производства и тем самым снизить расходы или прекратить производство продукции.

Сравнение достигнутого объема выпуска с максимальным объемом, определяемым производственным потенциалом организации, позволяет оценить возможности роста прибыли при увеличении объемов производства, если увеличится спрос или доля организации на рынке.

Безубыточный объем реализации – это такой объем, при котором выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции.

Определение точки безубыточности производства изделия f – ого наименования (Nкрf) в натуральном выражении осуществляется по формуле

|

(24) |

где Цопт.f – оптовая цена за единицу продукции f – ого наименования;

Спер.f – переменные затраты на единицу продукции f – ого наименования;

Спост.f – общая величина постоянных затрат продукции f – ого наименования.

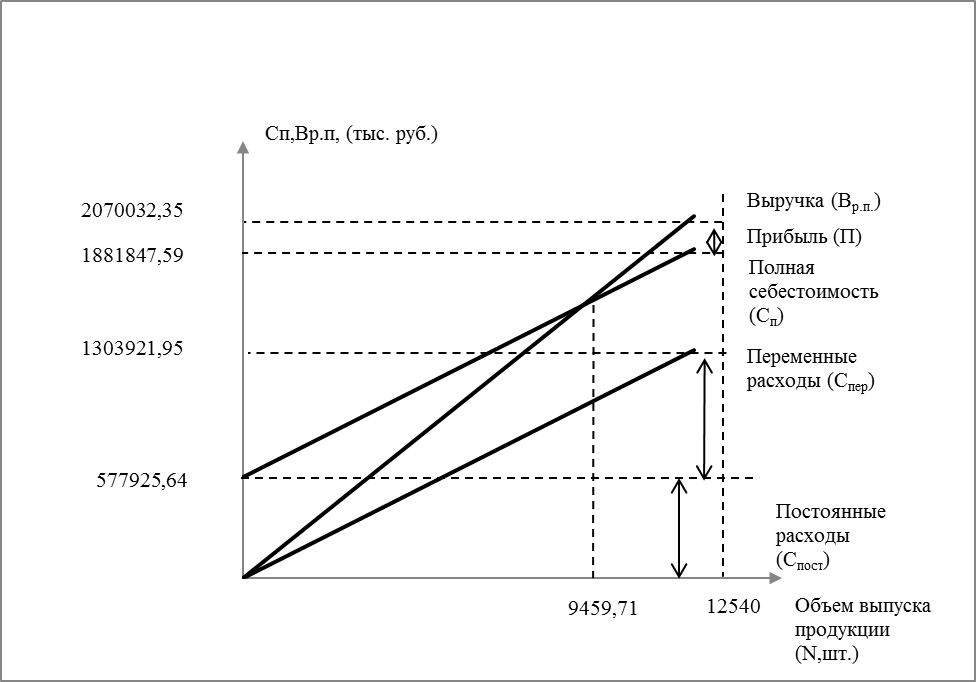

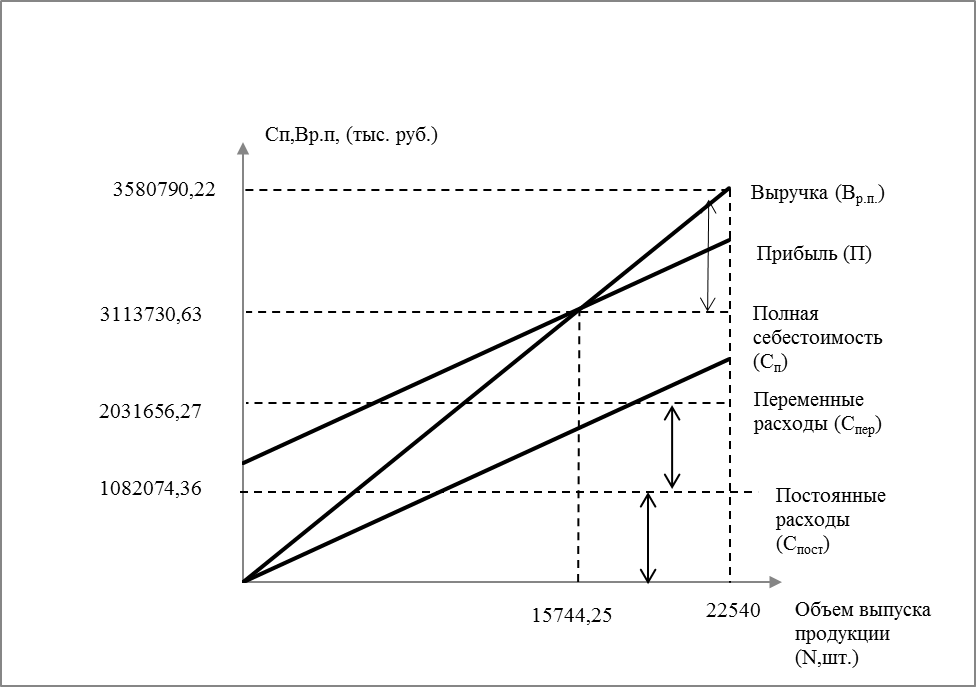

Рисунок 2 – Графическая интерпретация точки безубыточности

Nкр.

изд. 1=![]() =9459,72

=9459,72

Nкр.

изд.2=![]() =15744,25

=15744,25

В соответствии с экономическим смыслом точки безубыточности прибыль в этой точке равна нулю (П=0). Это наступит при определенном критическом объеме производства (Nкр).

При определении стратегии развития организация должна учитывать запас финансовой прочности (ЗФП), то есть оценивать объем продаж сверх уровня безубыточности.

Для этого объем реализации продукции f – ого наименования (Врп.f), за исключением объема реализации в точке безубыточности (Nкр.f), следует разделить на объем реализации продукции (Врп.f).

Запас финансовой прочности изделия f – ого наименования (ЗФПf) определяется по формуле

|

(25) |

где Nкр.f д – критический объем реализации в стоимостном выражении (определяется путем умножения критического объема реализации в натуральном выражении на оптовую цену изделия).

ЗФП

изд 1=![]() =24,56%

=24,56%

ЗФП

изд 2=![]() =30,15%

=30,15%

По результатам показателя ЗФП можно сделать вывод о размере сокращения объема производства и продаж в %, прежде чем будет достигнута точка безубыточности. Имея большой запас финансовой прочности, организация может осваивать новые рынки, инвестировать средства, как в ценные бумаги, так и в развитие производства.

Результаты расчетов свести в таблицу 8.(см следующую страницу)

Таблица 8 –Показатели безубыточности и запаса финансовой прочности изделий

На основании исходных данный таблицы 8 постройте графики безубыточности изделий (рис.2) и представьте их в приложениях А, Б курсовой работы.

Показатели |

Изделие 1 |

Изделие 2 |

1. Выручка от реализации продукции (Вр.п), руб. |

2070032,35 |

3580790,72 |

2. Полная себестоимость (Сп), руб., в том числе: 2.1. Переменные расходы (Спер) 2.2. Постоянные расходы (Спост) |

1881847,59

1303921,95 577925,64 |

3113730,63

2031656,27 1082074,36 |

3. Переменные расходы, приходящиеся на одно изделие (Спер.f), руб. |

103,98 |

90,14 |

4. Оптовая цена (Цоптf), руб. |

165,07 |

158,86 |

5. Критический объем реализации (Nкр), шт. |

9459,72 |

15744,25 |

6. Запас финансовой прочности, % |

24,56% |

30,15% |

Заключение

В данной курсовой работе проводится оценка эффективности хозяйственной деятельности предприятия.

В ходе работы мы, используя исходные данные, составили смету затрат на производство и реализацию продукции, при этом определили затраты на сырье, материалы и электроэнергию, определили фонд заработной платы, отчисления по социальному страхованию и обеспечению и амортизацию. Так, по итогам сметы, общие затраты оказались равны 4995578,22руб.

Далее составили калькуляцию себестоимости продукции по каждому виду изделия и в сумме по двум изделиям, при этом мы определили условно-переменные и условно-постоянные расходы (1303921,95 и 2031656,27 рублей соответственно для изделия 1: 577925,64и 1082074,36 рублей для изделия 2), определили полную себестоимость и себестоимость единицы изделия. Для изделия 1 полная себестоимость и себестоимость единицы изделия составили 1881847,59 и 150,07 рублей, а для изделия 2 - 3113730,63 и 138,14 рублей соответственно.

Мы рассчитали оптовые и отпускные цены, которые оказались равными 165,07 и 194,79 рублей для изделия 1 и 158,86 и 187,46 рублей для изделия 2; выручку от реализации продукции (5650822,58), прибыль от реализации продукции (655244,35 руб.), чистую прибыль, которая составила 360195,48 рубля.

При расчете и анализе объемов безубыточности и запаса финансовой прочности, мы определили, при каких объемах продаж предприятие терпит убытки, безубыточность и получает прибыль, что говорит о том, что это предприятие рентабельно. Так, объем безубыточности для изделий А и Б оказался равным 9459,71 и 15744,25 штук. То есть, если объем реализации продукции выше этих значений, то предприятие получает прибыль, если ниже - терпит убытки.

Оценку деятельности предприятия и его экономической эффективности невозможно произвести по какому-либо одному показателю. Необходимо учитывать показатели выработки, фондоотдачи, фондоёмкости, длительности одного оборота оборотных средств, рентабельности и т.д.

Важнейшим фактором повышения эффективности общественного производства, обеспечения высокой его эффективности был и остается научно-технический прогресс (НТП).

Чрезвычайно важную роль играет автоматизация производства — быстрое развитие робототехники, роторных и роторно-конвейерных линий, гибких автоматизированных производств, что обеспечивает высокую производительность труда; создание и использование новых видов металлопродукции, пластических масс, композитов, металлических порошков, керамики и других прогрессивных конструкционных материалов.

Помимо этого, необходимо создать организационные предпосылки, экономические и социальные мотивации для творческого труда ученых, конструкторов, инженеров, рабочих.

Коренные преобразования в технике и технологии, мобилизация всех, не только технических, но и организационных, экономических и социальных факторов создадут предпосылки для значительного повышения производительности труда. Предстоит обеспечить внедрение новейшей техники и технологии, широко применять на производстве прогрессивные формы научной организации труда, совершенствовать его нормирование, добиваться роста культуры производства, укрепления порядка и дисциплины, стабильности трудовых коллективов.

Одним из важных факторов интенсификации и повышения эффективности производства является режим экономии. Ресурсосбережение должно превратиться в решающий источник удовлетворения растущих потребностей в топливе, энергии, сырье и материалах. В решении всех этих вопросов важная роль принадлежит промышленности.

Предстоит создать и оснастить народное хозяйство машинами, оборудованием, обеспечивающим и высокую эффективность использования конструкционных и других материалов, сырьевых и топливно-энергетических ресурсов, создание и применение высокоэффективных малоотходных и безотходных технологических процессов.

Необходимо интенсивнее использовать созданный производственный потенциал, добиваться ритмичности производства, максимальной загрузки оборудования, существенно повышать сменность его работы и на этой основе увеличивать съем продукции с каждой единицы оборудования, с каждого квадратного метра производственной площади.

Важное место в повышении эффективности производства занимают организационно экономические факторы, включая управление. Особо возрастает их роль с ростом масштабов общественного производства и усложнением хозяйственных связей. Прежде всего, это развитие и совершенствование рациональных форм организации производства — концентрации, специализации, кооперирования и комбинирования.

Большую роль в решении задач эффективного хозяйствования, создания и внедрения ресурсосберегающих техники и технологии призвана играть наука Предстоит активизировать фундаментальные и прикладные исследования по актуальным проблемам ускорения НТП в целях снижения трудоемкости, материалоемкости и энергоемкости производства, усиления режима экономии и повышения качества продукции.

Таким образом, анализ эффективности деятельности предприятия позволяет быстро и качественно оценивать результативность его хозяйственной деятельности, определять затраты на производство, находить оптимальные пути решения его проблем и получении прибыли в ближайшей и отдаленной перспективах. Для того чтобы развиваться в условиях острой конкуренции, необходимо формирование системы взаимосвязанных показателей, отражающих степень достижения целей, период времени и тип организации.

Список использованной литературы

1. Любушин, Н.П. Финансовый анализ: учебник / Н.П. Любушин, Н.Э. Бабичева. – М.: Эксмо, 2005.– 336с.

2. Приказ Минфина РФ от 22.07.03 N 67н «О формах бухгалтерской отчетности организаций».

3. Хрисанова, Т.П. Основные этапы управления денежными потоками / Т.П. Хрисанова // Справочник экономиста. – 2010.– №1.– С.39-41.

4. Электронное издание информационно-правовой поисковой системы «Консультант Плюс», 2007.

5. Финансовый менеджер (http://financemanager.ru/)

6. Финансовый менеджмент (http://www.dis.ru/fm/).

Нормативные ссылки

2.104 - 06 ЕСКД. Основные надписи

2.105-95 ЕСКД. Общие требования к текстовым документам (с изменениями №1 от 2006г.)

2.106 -96 ЕСКД. Текстовые документы

2.111-68 ЕСКД. Общие требования к текстовым документам

2.301-68 ЕСКД. Форматы

7.1-2003 Система стандартов по информации, библиотечному и издательскому делу. Библиографическая запись. Библиографическое описание. Общие требования и правила оформления

Приложение А

Рисунок А.1 - Графический способ определения и анализа точки безубыточности изделия 1

Приложение Б

Рисунок Б.1 - Графический способ определения и анализа точки безубыточности изделия 1