Новатэк

Основные характеристики эмитента компании представлены в таблице ниже.

Сектор |

Сегмент |

Тикер |

Компания эмитент |

Страна эмитента |

Цена закрытия на 16.04.2012 |

Нефть и газ |

добыча газа |

NVTK LI |

НОВАТЭК |

Россия |

373,5 |

Новости 17.04.2012. "Газпром" и НОВАТЭК сольются на Ямале Компании объединяют ряд газовых проектов "Газпром" и крупнейший независимый производитель газа НОВАТЭК согласовали условия совместной разработки недр Ямала. Компании создают два СП, основой для одного послужат месторождения Тамбейской группы "Газпрома", для другого — месторождение НОВАТЭКа на полуострове Гыдан13» Данная новость должна существенно поднять стоимость акций компании НОВОТЭК. Разработка недр – это вложение в будущие доходы.

Ниже представлены основные показатели деятельности14.

Объем выпуска |

303 630 600,00 |

CAP, млн. руб |

113 406,03 |

Total debt |

141 750,00 |

Non operating |

0,00 |

EV |

255 156,03 |

Sales |

176 062,00 |

EBITDA |

87 674,00 |

Ernings |

56 343,00 |

EPS(рубл) |

39,450 |

DPS(руб.) |

|

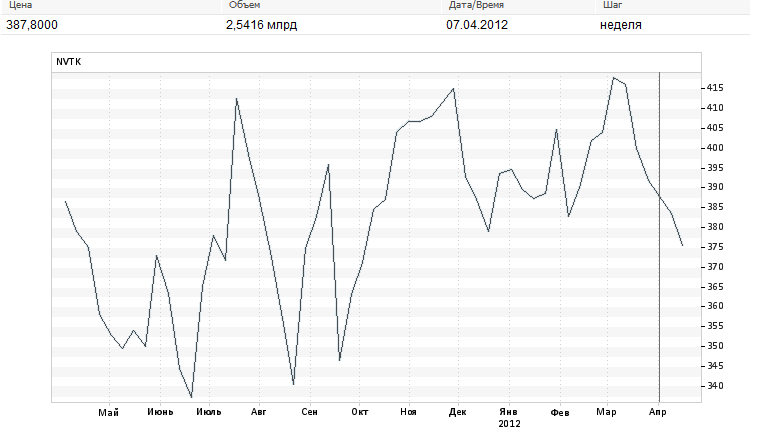

Выше представлен график котировок акций компании НОВОТЭК. Видно, что на 16.04.2012 цена падает. Но, я считаю, что учитвая последние новости, акции будут расти. Безусловно, доходы от разработки мсторождения будут получены в будущем. Но ожтдания инвесторов уже сейчс оценят компанию выше. Поэтому, необходимо вкладываться в акции сегодня, что бы получить хотя бы небольшую маржу в будущем. Если посмотреть на основные мультипликаторы компании, рассчитанные с помощью отчетности за 2011 год и капитализаций на 16.04.2012, можно сделать вывод, что компания в полной мере недооценина рынком. Поэтому мы будем покупать акции данного эмитента, прогнозирую будущий рост стоимости компании (не только из-за ожиданий инвесторов, но и фактически, что связанно с появлением высокодоходного актива у компании).

Мультипликаторы |

|

EV/Sales |

1,449239638 |

EV/EBITDA |

2,910281601 |

P/E |

2,012779389 |

P/S |

0,6 |

Сбербанк

Акции данного эмитента относятся в голубым фишкам. Мы решили включит в портфель данные акции, что бы диверсифицировать риск и получат стабильный доход.

Сектор |

Сегмент |

Тикер |

Компания эмитент |

Страна эмитента |

Цена закрыти на 16.04.2012 |

Финансовый |

Банковский |

SBER |

Сбербанк |

Россия |

92,31 |

По мультипликаторам российские банки оцениваются привлекательно по сравнению с зарубежными аналогами. По P/E2012 они недооценены к развивающимся странам на 40% (согласно консенсус-прогнозу Bloomberg) при более высоких темпах годового роста и доходности на активы. 15

Отметим, что Сбербанк в течение трех лет планирует увеличить размер дивидендных выплат с 12% до 20% чистой прибыли по МСФО. Повышение объема выплат и четкая формализация дивидендной политики является важным фактором для привлечения институциональных инвесторов.

Также Сбербанк планирует провести приватизацию, мы считаем, что после приватизационной сделки "Сбербанка" увеличится спрос на акции банка.

Банк обладает обширной клиентской базой, которую только сейчас начинает эффективно монетизировать, что открывает хорошие перспективы для роста бизнеса и повышения маржинальности.