Фармстандарт

Основные характеристики эмитента компании представлены в таблице ниже.

Сектор |

Сегмент |

Тикер |

Компания эмитент |

Страна эмитента |

Цена закрыти на 16.04.2012 |

Потребительсикй |

фармацевтика |

PHST LI |

Фармстандарт |

Россия |

522,288 |

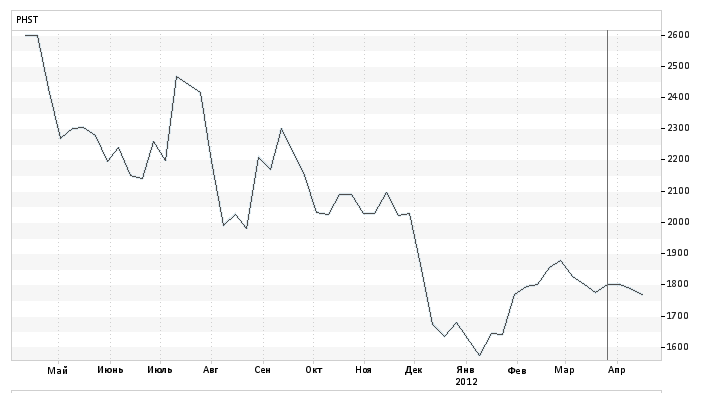

Помимо стандартных факторов, которые влияют стоимость компании в потребительском секторе, для сегмента фармацевтики специфическим риском, который довольно сильно повлиял на стоимость компаний, оказался законодательный. А именно – введение более жесткого регулирования цен на фармацевтическую продукцию. Это означает, что появляется определенная граница, наращивания выручки, и требует более эффективного управления компанией. Особенно это коснулость стоимости фармацевтической компании ФАРМСТАНДАРТ, и соответственно её акции упали в цене (см. график ниже)

Ниже приведены основные показатели деятельности компании за 2011 год.

Объем выпуска |

37 792 603,00 |

CAP, млн. руб |

19 738,62 |

Total debt |

8 321,00 |

Non operating |

4 007,00 |

EV |

24 052,62 |

Sales |

18 450,00 |

EBITDA |

5 489,81 |

Ernings |

4 167,64 |

EPS(рубл) |

114,260 |

DPS(руб.) |

Н.д |

Хотелось бы отметить, что компания ФАРМСТАНДАРТ занимает устойчивое положение в своем сегменте, имеет хорошие финансовые показатели (EPS, долговая нагрузка, Прибыль). Просмотрев, отчетности компаний за прошлый период, можно сделать вывод, что компания имеет устойчивый темп роста. К положительным факторам можно отнести и определенный сегмент который занимает компания, большое количество видов продукции и другие факторы.

Далее, посмотрим, как рынок оценивает стоимость компании, и его ожидания. Ниже представлены основные мультипликаторы компании.

Мультипликаторы |

|

EV/Sales |

1,303665205 |

EV/EBITDA |

4,381324775 |

P/E |

4,736164297 |

P/S |

1,1 |

По сравнению со средневзвешенным мультипликатором по сектору7, мультипликаторы компании существенно ниже. Это связано с законодательным риском. Акции компании недооценены рынком, но если посмотреть на график то послед спада рыночной цены акции в январе 2012, сейчас можно наблюдать небольшой рост. Так как ожидания инвестора не достигли ещё максимума (а до него ещё расти), и принимая во внимание факт устойчивости и прибыльности компании, можно сделать вывод, что покупать акции на данный момент очень выгодно. «Мы оцениваем акции компании Фармстандарта с целевой ценой $29,1 за ГДР, что предполагает 106%-ый потенциал роста»8. Поэтому данная ценная бумага включается в наш портфель.

ДИКСИ

Основные характеристики эмитента компании представлены в таблице ниже.

Сектор |

Сегмент |

Тикер |

Компания эмитент |

Страна эмитента |

Цена закрыти на 16.04.2012 |

потребительский |

ритейл |

DIXY RX |

Группа Дикси |

Россия |

373 |

Отрасль ритейла на сегодня наращивает обороты. Это относится к тем компаниям, которые уже занимают довольно твердую позицию на рынке, так как появление новых сильных конкурентов маловероятно. Это связано в первую очередь с барьера на вхождение в данный сегмент производства.

Компания Диски занимает устойчивую позицию, и на данный момент, расширяет сферу совего влияния. Первый квартал уже характеризуется следующими показателями: «За два месяца 2012 года компания открыла 24 новых магазинов у дома «Дикси». Рост выручки ГК «Дикси» на основании pro-forma (включая выручку «Виктории» с начала 2011 года) за отчетный период составил 21,3% в рублях или 17,2% в долларах»9.

Основные показатели деятельности компании за 1-ое полугодие 2011 год представлены ниже в таблице10.

Объем выпуска |

124 750 000,00 |

CAP, млн. руб |

46 531,75 |

Total debt |

18 815,00 |

Non operating |

2 867,00 |

EV |

62 479,75 |

Sales |

39 168,00 |

EBITDA |

10 009,00 |

Ernings |

557,00 |

EPS(рубл) |

6,240 |

Хотелось вы уделить внимание показателю EPS. За аналогичный период в 2010 году он составил всего лишь 1,5. Что говорит безусловно о привлекательности акций данной компании для инвесторов. Приведенные ранее новости, так же существенно увлеичивают стоимость компании на рынке.

Как видно из графика котировок акций компании за год, на сегодня цена находиться в верхнем диапазоне. Это говорит о том, что компания довольно перегрета, и инвесторы ожидают высоких финансовых показателей от фирмы. Ниже представлена табличка с мультипликаторами компании на 16.04.2012.

Мультипликаторы |

|

EV/Sales |

1,595173356 |

EV/EBITDA |

6,242356879 |

P/E |

83,53994614 |

P/S |

1,2 |

Мультипликатор P/Eочень высокий. С одной стороны, это хорошо, сто компания сильно цениться на рынке, но с другой, это может означать (также следую графику), что в недалеком будущем, стоимость акций может пойти вниз. Используя терминологию из книги «Стоимость компаний» Коупленда, Коллера и Муррина, можно сказать, что для данной компании «дорожка» мчится быстрее, чем для кого-либо. Менеджеры все время должны разгонять эту «дорожку», что бы поддерживать достигнутые высоты, что бы цена акций компаний не пошла вниз. Дальнейшее ускорение дается ценой огромных усилий. Поэтому, я считаю, что вкладываться в эти акции можно на короткий период времени, так как в конце концов наступит момент, когда больше разогнаться уже невозможно, и акции постепенно начнут падать. Но на данный момент, мы решаем включать эти акции в портфель, так как пока что, компания захватывает новые рынки наращивает производство, и спад произойдет точно не в ближайшее время.

МАГНИТ

Основные характеристики эмитента компании представлены в таблице ниже.

Сектор |

Сегмент |

Тикер |

Компания эмитент |

Страна эмитента |

Цена закрыти на 16.04.2012 |

потребительский |

ритейл |

MGNT LI |

МАГНИТ |

Россия |

3630 |

Так как данная компания относиться к тому же сегменту, что и раннее рассмотренная (ДИКСИ), то отраслевые факторы, влияющие на стоимость компании, останутся такими же.

Конкретно для данной компании, можно отметить, что Магнит недавно появился на Московском регионе, и постепенно открывает все больше магазинов, составляя тем самым конкуренцию уже существующим. Являясь к тому же одной из крупнейших торговых сетей, Магнит ьезусловно имеет потенциал роста. Далее представлены основные показатели за 2011 год11.

Объем выпуска |

88 975 073,00 |

CAP, млн. $ |

10 852,81 |

Total debt |

3 003,00 |

Non operating |

539,00 |

EV |

13 316,81 |

Sales |

11 423,00 |

EBITDA |

914,54 |

Ernings |

418,68 |

EPS($) |

4,690 |

DPS($.) |

0,40 |

Если посмотреть на график котировки акции, видно что их цена постепенно растет.

Ниже приведена таблица с основными мультипликаторами.

Мультипликаторы |

|

EV/Sales |

1,165788872 |

EV/EBITDA |

14,56127072 |

P/E |

25,92173013 |

P/S |

1,0 |

В соответствии с аналитическими обзорами12, такие мультипликаторы как EV/EBITDA, P/E существенно отличаются от средневзвешенной по сектору. Во-первых это обусловлено спецификой именно отрасли продуктового ритейла, а во-вторых большими ожиданиями инвесторов. В данной компании ситуация аналогична компании ДИКСИ. Только, здесь, рост рыночной цены будет наблюдаться на более продолжительном периоде, так как компания начала «захватывать» московский рынок, который может принести существенную выручку.