2. Количественный анализ портфеля (структура портфеля и его диверсификация)

Для расчета портфеля ценных бумаг мы решили воспользоваться моделью Марковица. Суть подхода Марковица заключается в рассматривании доходностей ценных бумаг как случайных величин, при этом математическое ожидание является аналогом ожидаемой доходности, а стандартное отклонение служит мерой риска.

Изначально на сайте http://www.finam.ru мы экспортировали котировки ММВБ по определенному числу ценных бумаг, взяв для наглядности 52 недели, то есть год, что является репрезентативной выборкой для данной модели. Однако данный период не явился достаточно наглядным, так как некоторые из бумаг показали отрицательную доходность при том, что в аналитических отчетах они показывали несколько иную динамику, в связи с этим период был увеличен до трех лет, а котировки были взяты ежемесячные.

Аналитики отмечают положительные тенденции в потребительском и финансовом секторе, однако мы расширили эти рамки и рассматривали также бумаги нефтегазовой отрасли, машиностроения, металлургии и т.д. На основе списка лидеров роста-падения среди акций на ММВБ1 и карты рынка2 мы выявили те бумаги, которые показались нам наиболее привлекательными. Для наглядности модели требуется, чтобы бумаги торговались идентично в выбранном промежутке времени, то есть при отсутствии на рынке несколько месяцев компания автоматически отметается из выборки, так как ее показатели будут искажены.

Соблюдая временной промежуток, отобрав необходимые бумаги, мы рассчитали по ним трехлетний доход, средний доход и дисперсию, другими словами, риск по каждой бумаге. Задали определенные параметры: минимальный риск и наивысшая доходность (хотя были и исключения, к примеру, ГУМ – с минимальным риском, но не высокой доходностью, мы посчитали покупку акций этой компании выгодным в связи с прогнозами по развитию и процветанию потребительского рынка, а также считая, что рынок товаров классов люкс достаточно стабилен, сейчас Москва стала как никогда привлекательна для западных гигантов индустрии моды, многие из них расположатся именно в ГУМе, что положительно скажется и на акциях). Итак, выбрав бумаги с оптимальным сочетанием всех вышеперечисленных параметров. Затем рассчитали ковариацию по всем бумагам, то есть измеряли степень совместной изменчивости двух ценных бумаг в портфеле, рассмотрев все возможные сочетания путем составления ковариационной матрицы.

Вторую матрицу составили из оставшихся ценных бумаг, которые будут входить в наш портфель.

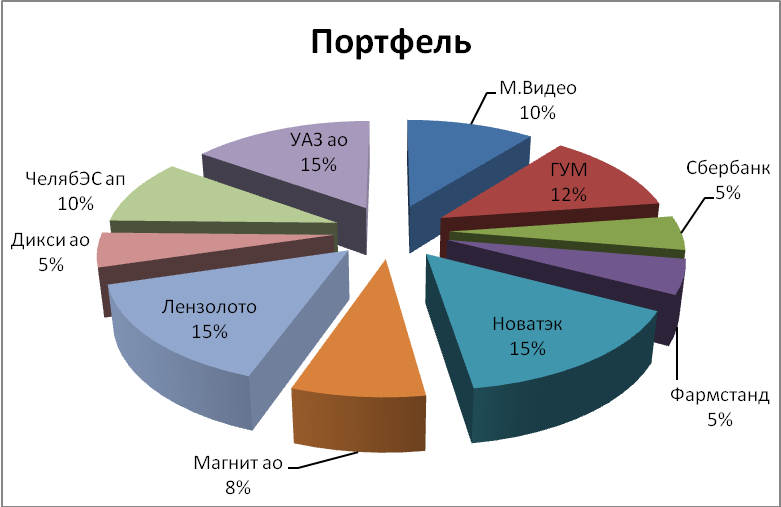

Затем присвоили каждой ценной бумаги веса, учитывая ограничения к примеру, что любая бумага должна занимать 5-15% в портфеле (см.Табл. 1. «Структура портфеля»).. После чего рассчитали риск по портфелю и ожидаемую доходность нашего портфеля.

Как и любая модель, модель Марковица не является оптимальной и абсолютно точно отражающей все факторы, однако она предполагает максимально возможное снижение риска при сохранении требуемого уровня доходности.

Табл. 1. «Структура портфеля»

Веса |

ЦБ |

10,57% |

М.Видео |

12,12% |

ГУМ |

5,00% |

Сбербанк |

5,00% |

Фармстанд |

15,00% |

Новатэк |

7,65% |

Магнит ао |

15,00% |

Лензолото |

5,00% |

Дикси ао |

9,66% |

ЧелябЭС ап |

15,00% |

УАЗ ао |

На Рис. 1. «Состав портфеля» также можно увидеть состав портфеля. Соответственно, там укзаны виды бумаг, которые входят в наш портфель. Единственная компания которая представлена привилегированными акциями – ЧелябЭС. Остальные цееные бумаги представляю собой обыкновенные акции.

Рис. 1. «Состав портфеля»

Далее мы бы хотели, проанализировать более детально акции компаний, которые мы выбрали. Посмотреть на перспективы эмитентов, и на возможность получения дохода.