12. Проверка гипотез о коэффициентах регрессии и коэффициентах корреляции

Как проверить гипотезу о нулевом значении теоретического коэффициента регрессии?

Для проверки нулевой гипотезы H0 о равенстве нулю некоторого коэффициента регрессионного уравнения (H0:β2=0, H0: β2≠0) необходимо сравнить фактическое значение статистики, найденное по формуле с критическим значением t-статистики Стьюдента для выбранного уровня значимости, то есть со значением двусторонней (1-α) квантили t-статистики Стьюдента с n-k степенями свободы. Величина α характеризует допустимый уровень вероятности ошибиться, отвергнув нулевую гипотезу, когда она верна.

Если фактическое значение t-статистики Стьюдента больше критического значения статистики, то нулевая гипотеза отвергается для данного уровня значимости α, иначе нулевая гипотеза не может быть отвергнута для данного уровня значимости α. В случае отвержения нулевой гипотезы для уровня значимости говорят, что коэффициент β регрессионного уравнения значим на уровне значимости α (или, говорят, что оценка коэффициента β значимо отличается от нуля), и соответствующий ему регрессор объясняет вариацию зависимой переменной. В противном случае говорят, что коэффициент незначим на уровне значимости α.

Второй способ проверки гипотезы – сравнить p-значение (фактическую вероятность принятия нулевой гипотезы данного коэффициента регрессии) с выбранным уровнем значимости. Если выполняется условие p< α , то нулевая гипотеза отвергается на уровне значимости α, иначе нулевая гипотеза не может быть отвергнута для данного уровня значимости α .

Как проверить гипотезу о нестандартном (ненулевом) значении теоретического коэффициента регрессии?

Для этого предполагаем, что Н0: β2=0. H0: β2≠0. Критической статистикой для этой гипотезы выступает t-статистика. T стат. = T критическое = t критич (n-2, ɑ)

Если |t стат|>|t критич|, то гипотеза H0 отвергается, если меньше, то подтверждается

Проверка значимости коэффициента корреляции

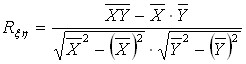

Выборочный коэффициент корреляции находится по формуле:

Найдем

значение выборочного коэффициента

корреляции

![]()

Если

,

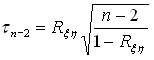

то следует проверить гипотезу

![]() .

.

В

случае нормального распределения

гипотеза

означает независимость случайных

величин

![]() .

.

Гипотеза

проверяется с помощью статистики

и

имеет “t” – распределение с “n-2”

степеней свободы. Из таблиц находим

критическое значение, где

![]() – уровень значимости.

– уровень значимости.

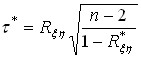

Если

расчетное значение

больше критического

больше критического

![]() ,

то в единичном испытании осуществилось

неравенство, вероятность которого

равна

, поэтому гипотеза

отклоняется, то есть значение выборочного

коэффициента корреляции признается

значимым.

,

то в единичном испытании осуществилось

неравенство, вероятность которого

равна

, поэтому гипотеза

отклоняется, то есть значение выборочного

коэффициента корреляции признается

значимым.

_________

Связь между коэффициентами регрессии и корреляции

Между коэффициентом корреляции и параметром парной линейной регрессии существует зависимость, которая применительно к выборочным оценкам может быть представлена следующим образом:

где: и Sy, Sx – средние квадратические ошибки.

Приведенное выражение позволяет оценить параметр регрессии без решения системы нормальных уравнений при условии, что коэффициент корреляции уже определен. На основе формулы легко показать, что выборочный коэффициент корреляции равен среднему геометрическому выборочных коэффициентов регрессии. Действительно, Сравнив формулы с основной формулой коэффициента корреляции, видим, что их числители равны

![]()

Это свидетельствует об определенной связи между этими характеристиками. Выборочный коэффициент корреляции выражается тогда равенством r2 = by/x * bx/y , откуда

![]()