Дані про котирування облігацій за 2006 рік

Місяці |

Дохідність |

Січень Лютий Березень Квітень Травень Червень Липень Серпень Вересень Жовтень Листопад Грудень |

9,29 9,99 10,16 10,25 10,61 11,07 11,52 11,09 10,80 10,50 10,86 9,97 |

а) побудуйте прогноз дохідності облігацій для кожного місяця, починаючи із квітня, за допомогою методики трьохмісячної ковзної середньої;

б) побудуйте прогноз дохідності облігацій для кожного місяця, починаючи із липня, за допомогою методики п’ятимісячної ковзної середньої;

в) оцініть ці методи прогнозу, використовуючи значення MAE;

г) оцініть ці методи прогнозу, використовуючи значення MSE;

д) оцініть ці методи прогнозу, використовуючи значення MAPE;

е) оцініть ці методи прогнозу, використовуючи значення MPE;

ж) складіть підсумковий звіт прогнозів.

3. Для умови вправи 2 зробіть прогноз на січень 2007 року за методом експоненціального згладжування при =0,2 й початковим значенням, що дорівнює 9,29. Чи ця методика прогнозування краща за методику ковзної середньої? Поясніть свою відповідь.

4. Приватна компанія швидкої медичної допомоги «Борис» експлуатує парк машин та мікроавтобусів. В табл 3.3.2 представлений звіт щодо закупівлі бензину для цих машин. Фактична кількість бензину, що споживається у будь-який день, - величина випадкова, яка визначається характером звернення та маршруту. На рис. 3.3.1 наведений графік закупівель бензину. З графіка видно, що дані досить стабільні. На основі даних компанії швидкої медичної допомоги «Борис» розрахуйте прогноз потреби компанії у бензині на наступний тиждень, використовуючи метод простої ковзної середньої. Обґрунтуйте вибір вікна згладжування.

Таблиця 3.3.2

Закупки бензину компанією «Борис» (літри)

Тиждень (t) |

Кількість |

Тиждень (t) |

Кількість |

Тиждень (t) |

Кількість |

1 2 3 4 5 6 7 8 9 10 |

275 112 307 281 295 268 252 279 264 288 |

11 29 13 14 15 16 17 18 19 20 |

302 287 290 311 277 245 282 277 298 303 |

21 22 23 24 25 26 27 28 29 30 |

310 299 285 250 260 245 271 282 302 285 |

3.2.4. Розв’язок завдань із застосуванням комп’ютера

Застосування системи STATISTICA

Завдання 1. Розрахувати прогноз пасажирських авіаперевезень, заданих у файлі series g.sta каталогу statistica/examples, використовуючи методику ковзної середньої.

Розв’язок в системі STATISTICA

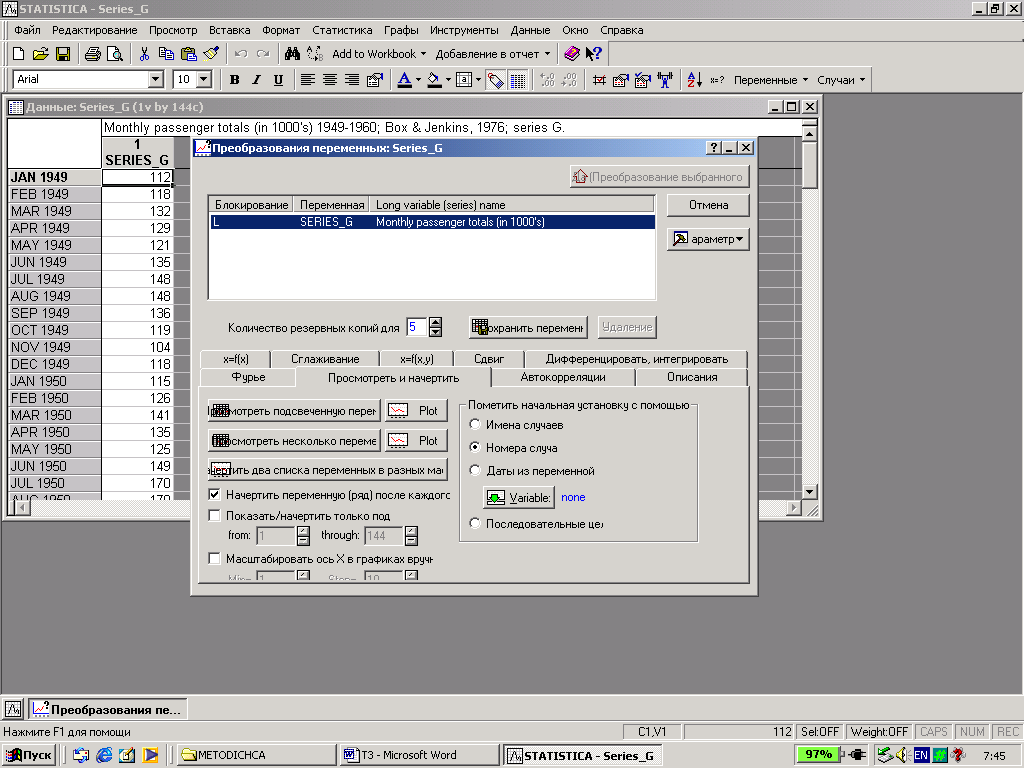

У стартовій панелі модуля Полоса времени/прогнозирование відкриваємо файл series g.sta у каталозі statistica/examples. Ініціюємо кнопку Преобразование, яка знаходиться у правому верхньому куту панелі. На екрані з’явиться вікно діалогу Преобразование переменных (рис.3.3.3).

Рис.3.3.3. Вікно діалогу Преобразование переменных.

У вікні Преобразование переменных натиснути кнопку Сглаживание. Згладжування має кілька опцій: за середнім значенням, за медіаною, за показниковою функцією, за фільтром 4253Н.

Рис. 3.3.4. Вікно діалогу Сглаживание.

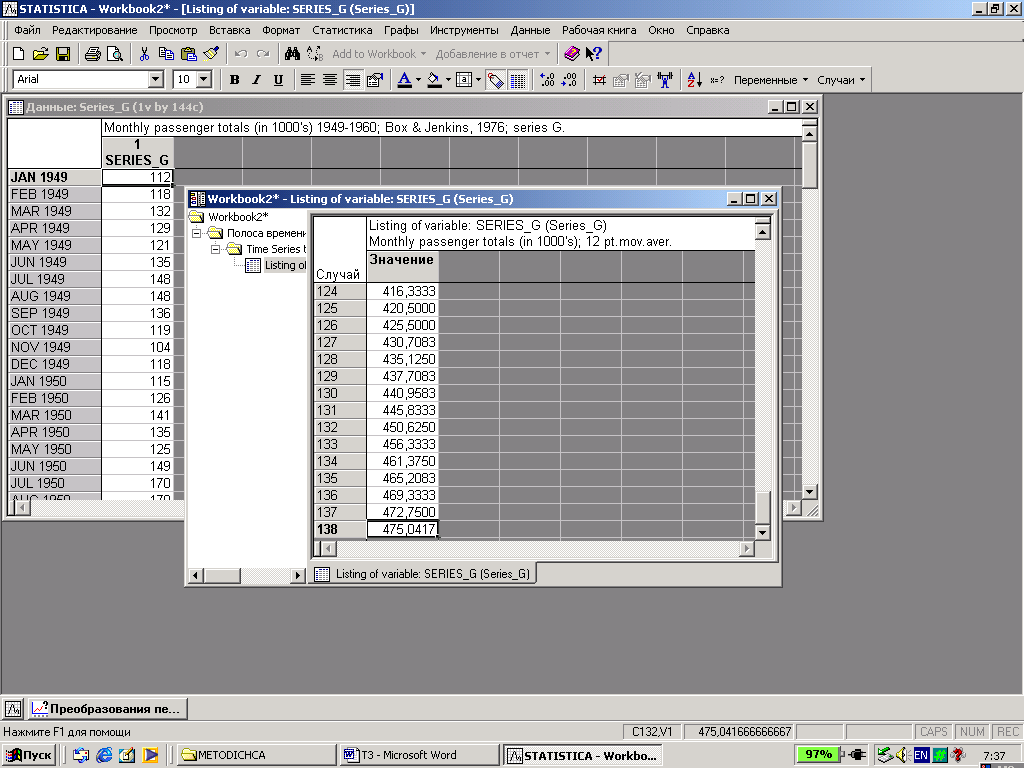

Ряд series g.sta має тренд й мультиплікативну сезонну складову із лагом 12. Тому задайте трансформацію ряду опцією N–pt перемещ. cр. N = 12 (рис. 3.3.4).

Кліпніть кнопку Преобразование. На екрані з’явиться графік згладженого ряду series g.sta за методикою ковзної середньої із вікном згладжування 12 (рис. 3.3.5).

Повернутися у вікно Преобразование переменных, виділити перетворений ряд й натиснути кнопку Просмотреть и начертить. На екрані з’явиться згладжений ряд series g.sta за методикою ковзної середньої із вікном згладжування 12 (рис. 3.3.6). Останнє значення цього ряду є прогнозом пасажирських авіаперевезень на наступний місяць.

Рис. 3.3.5. Графік згладженого ряду series g.sta, за методикою ковзної середньої із вікном згладжування 12

Рис.3.3.6. Згладжений ряд series g.sta і прогноз пасажирських авіаперевезень за методикою ковзної середньої із вікном згладжування 12

Завдання 2. Розрахувати прогноз пасажирських авіаперевезень, заданих у файлі series g.sta каталогу statistica/examples, використовуючи методику простого експоненціального згладжування.

Розв’язок в системі STATISTICA

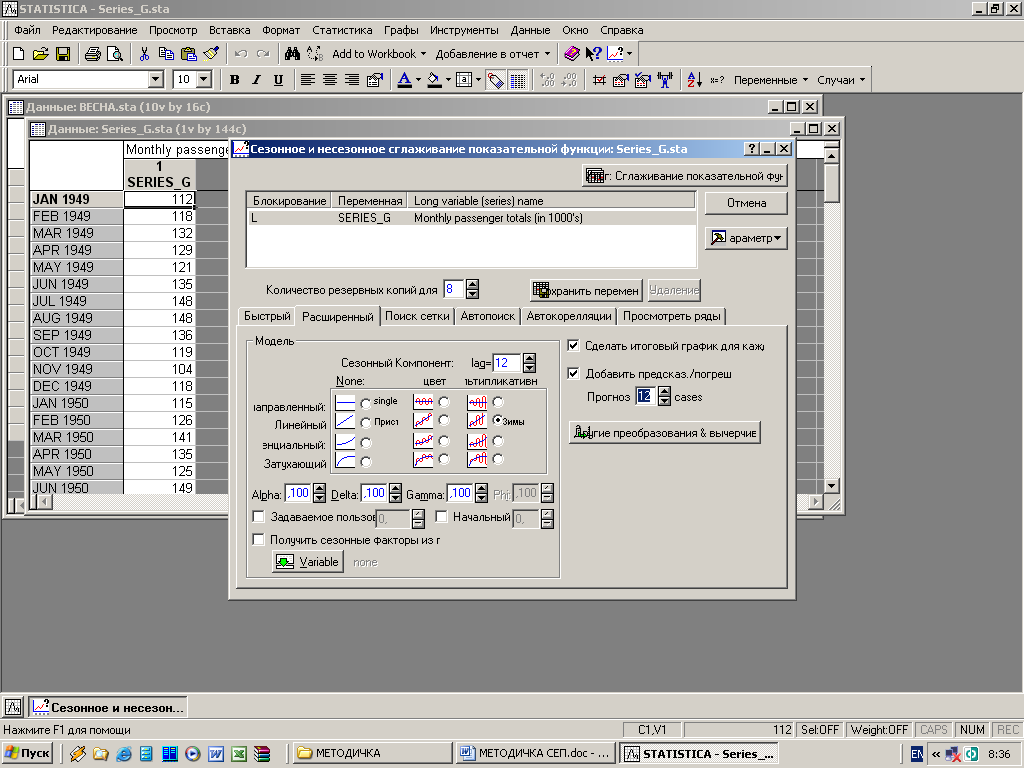

1. У стартовій панелі модуля Полоса времени/прогнозирование відкриваємо файл series g.sta у каталозі statistica/examples. Ініціюємо кнопку Экспоненциальное сглаживание & прогнозирование. На екрані з’явиться стартова панель діалогу Сезонное и несезонное экспоненциальное сглаживание (рис.3.3.7).

Рис. 3.3.7. Стартова панель Сезонное и несезонное экспоненциальное сглаживание

Задаємо якісні характеристики ряду series g.sta. Як ми вже з’ясували у попередній темі, ряд series g.sta має тренд й мультиплікативну сезонну складову із лагом 12. Тому задайте у рядку Сезонный компонент лаг 12, у стовпці Мультипликативний виберіть лінійний тренд.

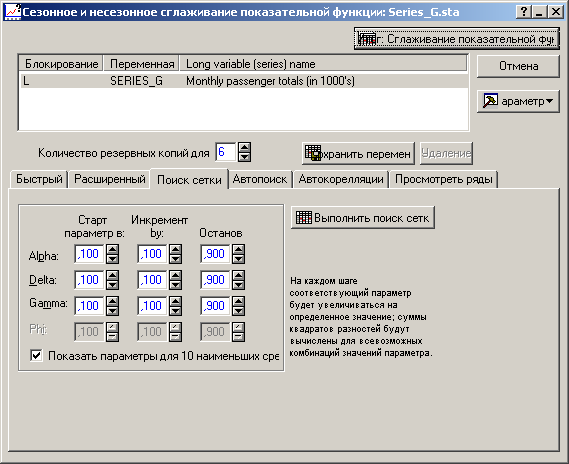

Задаємо значення сталих моделі експоненціального згладжування. Система сама запропонує задати три параметри: Alpha, Delta, Gamma. Дві кнопки у меню панелі слугують для пошуку значень параметрів: Поиск сетки; Автоматический поиск.

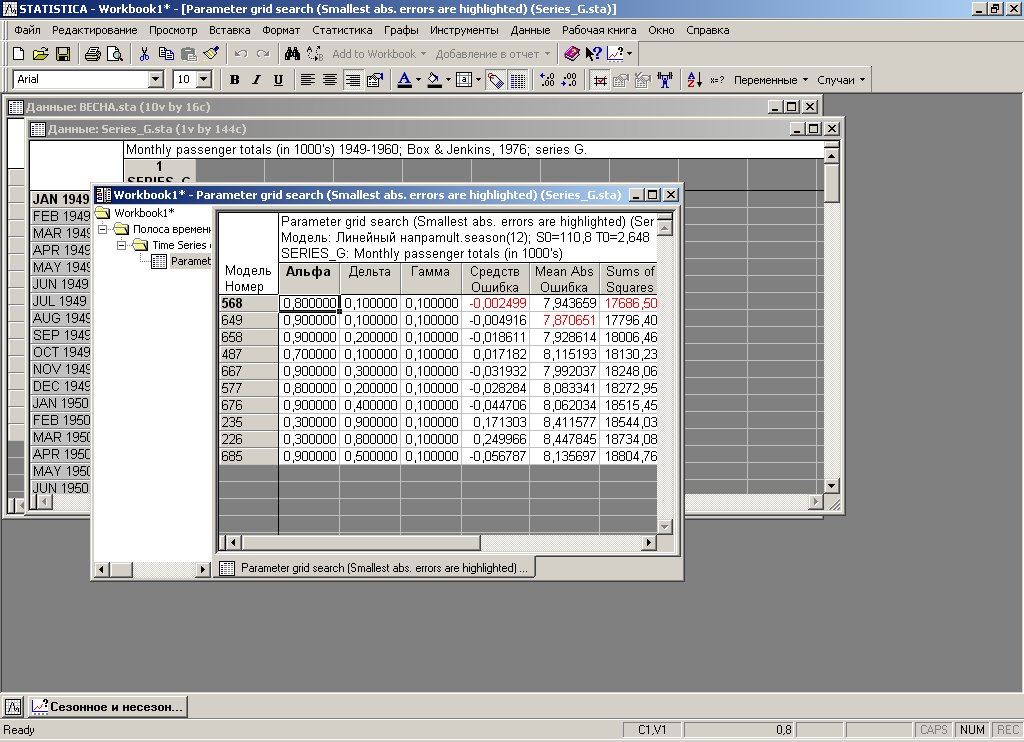

Кліпніть спочатку кнопку Поиск сетки. На екрані з’явиться вікно Поиск параметров на сетке (рис. 3.3.8). У вікні задаються параметри мережі, на якій відбувається пошук, та початкові значення невідомих параметрів. Система перебере усі можливі значення параметрів і визначить найкращі серед них. Для цього натисніть кнопку Выполнить поиск сетки. На екрані з’явиться таблиця результатів пошуку кращих параметрів на мережі (рис. 3.3.9).

Рис. 3.3.8. Вікно пошуку параметрів на мережі

Рис. 3.3.9. Таблиця результатів пошуку кращих параметрів на мережі

У верхньому рядку таблиці дані кращі значення параметрів

Alpha = 0,8; Delta = 0,1; Gamma = 0,1.

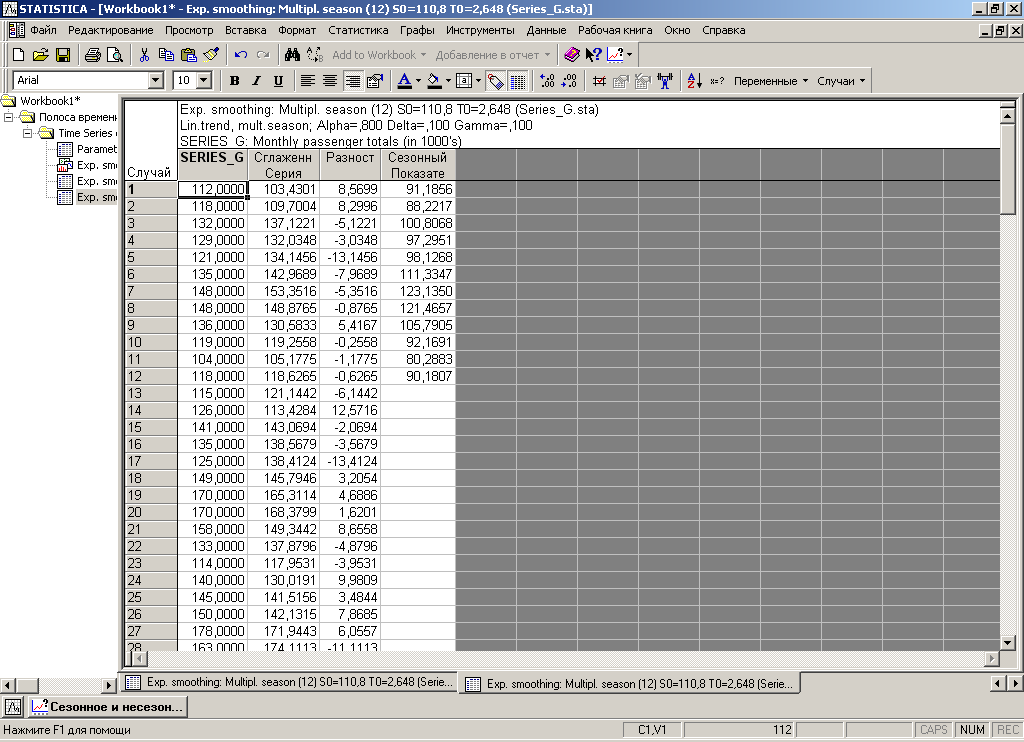

Поверніться у вікно Сезонное и несезонное экспоненциальное сглаживание. Кліпніть кнопку Сглаживание експоненциальной функцией. На екрані послідовно з’являться таблиці й графік (рис. 3.3.10, 3.3.11, 3.3.12).

Рис. 3.3.10. Таблиці результатів експоненціального згладжування

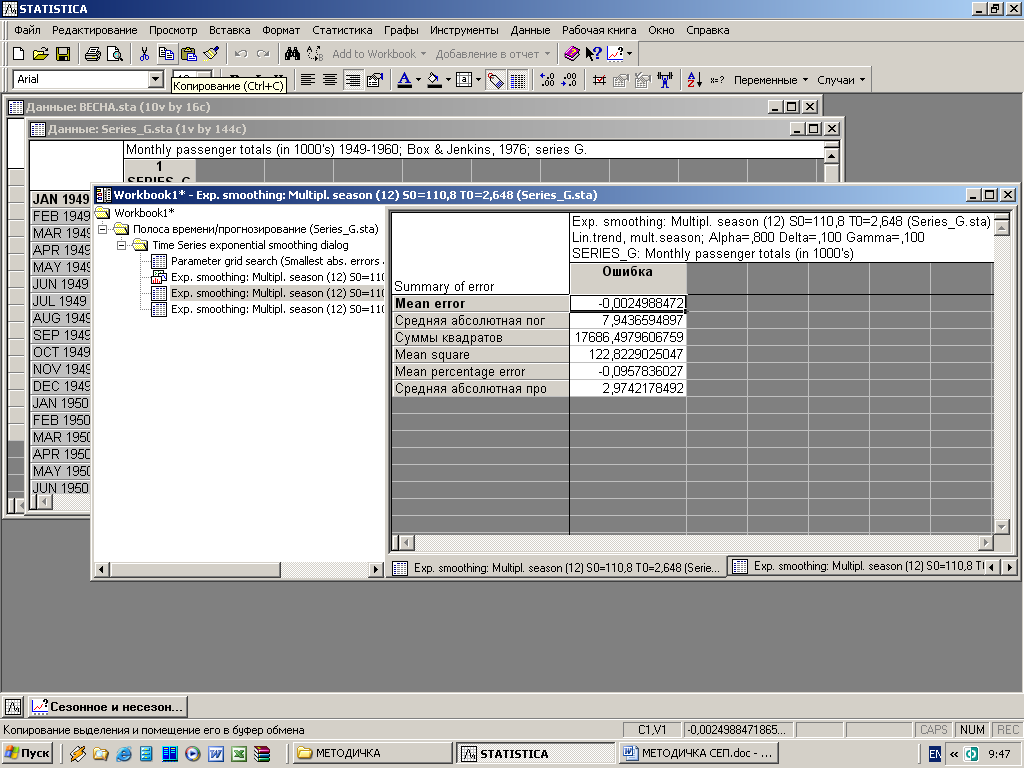

Рис. 3.3.11. Показники загальної похибки прогнозування.

Слід зазначити, що метод експоненціального згладжування не дозволяє будувати інтервали надійності прогнозів і, отже, розрахувати ризики під час запровадження прогнозів.

Рис. 3.3.12. Експоненціальне згладжування й прогноз ряду пасажирських авіаперевезень із заданими параметрами

Застосування EXCEL

Завдання. Аналітик торгівельної компанії з продажу автомобілів бажає використати програму EXCEL для розрахунку прогнозу обсягів продажу (тис.дол), використовуючи метод простого експоненціального згладжування. Якщо метод дасть не точні прогнози, то аналітик випробує наївний метод прогнозування часового ряду. Вихідні дані наведені в табл. 3.3.3.

Таблиця 3.3.3

Квартал |

Рік |

||||||

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

1 |

500 |

450 |

350 |

550 |

550 |

750 |

850 |

2 |

350 |

350 |

200 |

350 |

400 |

500 |

600 |

3 |

250 |

200 |

150 |

250 |

350 |

400 |

450 |

4 |

400 |

300 |

400 |

550 |

600 |

650 |

700 |

Розв’язок в EXCEL

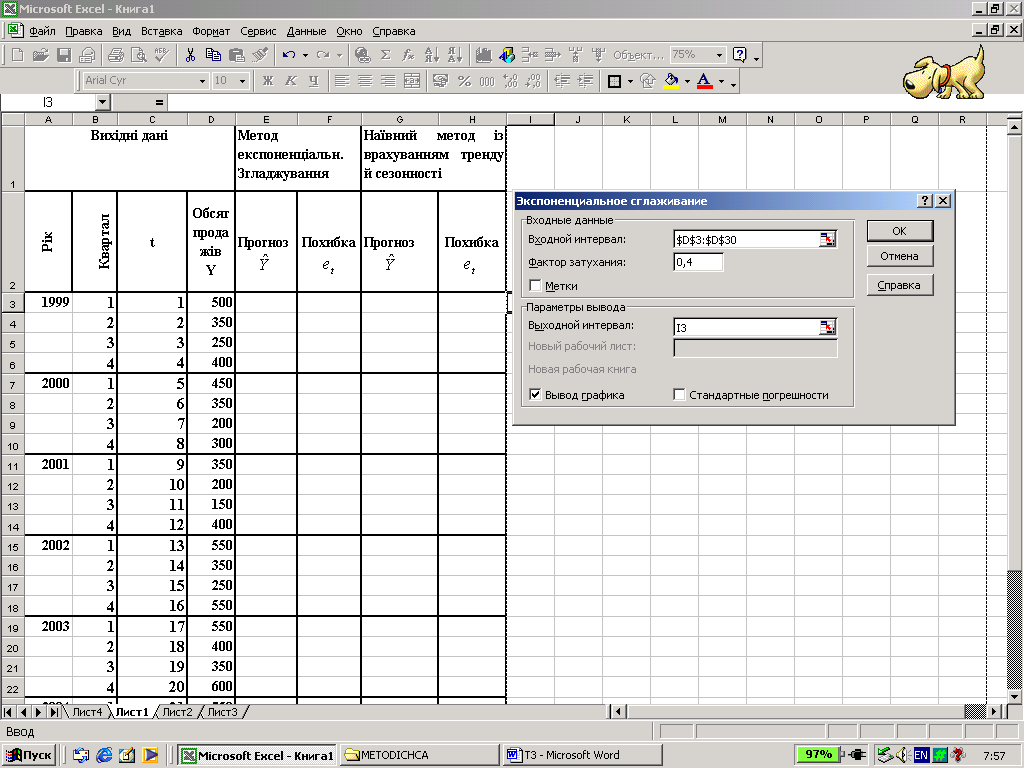

В електронну таблицю введіть вихідні дані. Для цього заголовок Вихідні дані введіть у комірки А1:D1 та Рік, Квартал, t, Обсяг продажів (Y) - відповідно у комірки A2, B2, C2, D2. Далі заноситься потрібна інформація. Вигляд електронної таблиці показаний на рис. 3.3.13. У стовпці D представлені щоквартальні дані обсягу продажів за 1999-2006 рр.

Введіть заголовок Метод експоненціального згладжування у комірки Е1:F1, Прогноз (

)

– у комірку

Е2 та

Похибка

– у

F2.

)

– у комірку

Е2 та

Похибка

– у

F2.

Рис. 3.3.13. Вигляд електронної таблиці програми EXCEL: діалогове вікно Экспоненциальное сглаживание.

а) у полі Входной интервал введіть значення D3:D30;

б) введіть у поле Фактор затухания значення 0,4, оскільки це знгачення визначається як доповнення до одиниці до сталої згладжування, тобто (1-α). Сталу згладжування візьмемо на рівні α = 0,6;

в) у полі Выходной интервал введіть значення I3;

г) поставте фішку Вывод графика;

д) кліпніть кнопку ОК.

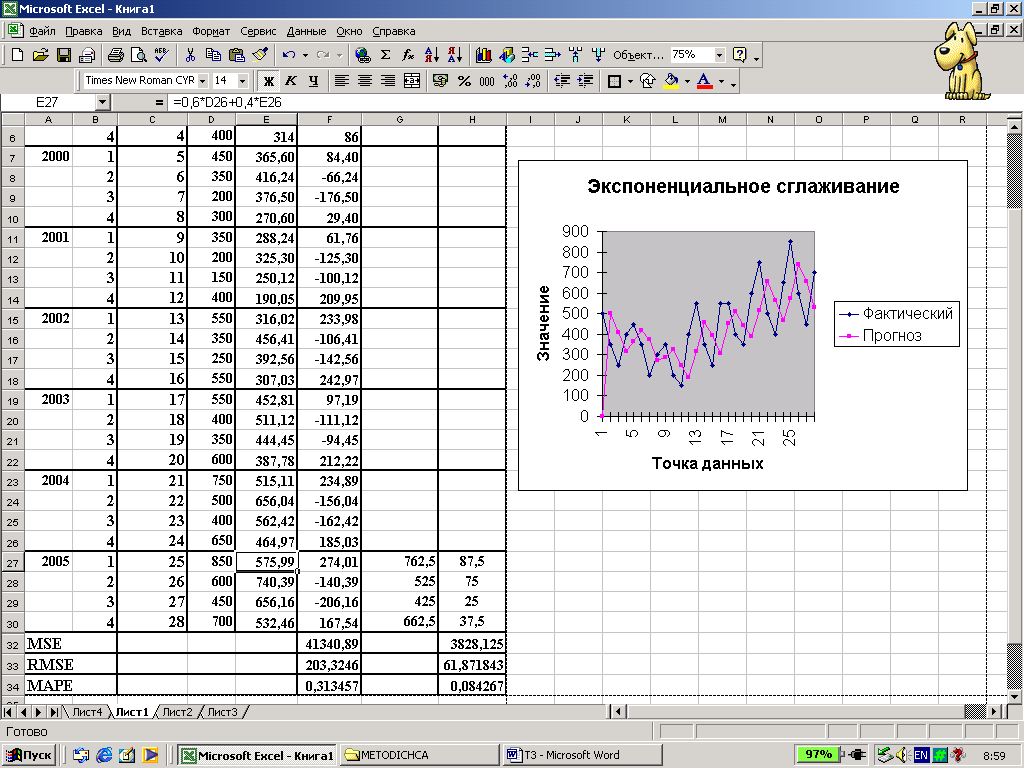

Результати розрахунку і графік наведені на рис. 3.3.14. Згладжені значення обсягів продажу нами перетягнуті у стовпчик Е. Якщо дані за 1999-2004 рр. узяти як початкові, а дані за 2005 рік – як тестові, то в комірках Е27:Е30 нами одержані прогнозні значення обсягів продажу автомобілів на 2005 рік. Наприклад, прогноз на перший квартал 2005 року буде знаходитися у комірці Е27, якій відповідає вираз 0,6*D26+0,4*E26 виведений на панелі інструментів.

Рис. 3.3.14. Результати експоненціального згладжування (комірки Е3:E30) та наївного методу із врахування тренду та сезонності (комірки G27:G30), одержані в EXCEL

Для розрахунку похибок прогнозу введіть в комірку F27 формулу =D27-Е27 та зробіть копію значення з комірки F27 в решту комірок цього стовпця. Отже в комірках F27:F30 одержані похибки прогнозних значень на 2005 рік. Похибка прогнозу на перший квартал 2005 року становитиме

.

.Для розрахунку узагальнюючих значень похибок прогнозу за 2005 рік виберіть три показники: МSЕ; RМSЕ; МАРЕ. Для цього в комірки А31, А32, А33 занесіть відповідні заголовки МSЕ; RМSЕ; МАРЕ. В комірки F31:F33 введіть формули їх розрахунків (результати показані на рис. 3.3.14). Показник МАРЕ = 31,35% свідчить про недостатню точність прогнозу, отриманого за методом експоненціального згладжування.

Слід зазначити, що у методиці експоненціального згладжування припускається коливання даних навколо рівня, яких змінюється нечасто. Коли ж у даних присутній тренд та сезонність, як видно із графіка ряду, то просте експоненціальне згладжування відстає від реальних спостережень.

Зробіть прогноз обсягів продажу автомобілів за допомогою наївного методу із врахуванням тренду та сезонності. Для цього введіть заголовок Наївний метод прогнозування із врахуванням тренду та сезонності у комірки G1:H1, Прогноз ( ) – у комірку G2 та Похибка – у H2 (рис. 3.3.13).

За наївною моделлю із врахуванням тренду та сезонності прогноз на перший квартал 2005 року буде таким.

![]() ,

,

![]() .

.

Для розрахунку прогнозу на перший квартал 2005 року введіть в комірку G27 відповідну формулу та зробіть копію значення з комірки G27 в решту комірок цього стовпця. Отже в комірках G27:G30 одержані прогнозні значення обсягів продажу автомобілів (рис. 3.3.14).

Похибка прогнозу на перший квартал 2005 року становитиме

.

Для розрахунку похибки прогнозу введіть

в комірку

H27

формулу

=D27-G27 та

зробіть копію значення з комірки H27

в решту комірок цього стовпця. Отже в

комірках H27:H30

одержані

похибки прогнозних значень на 2005 рік

(рис.

3.3.14).

.

Для розрахунку похибки прогнозу введіть

в комірку

H27

формулу

=D27-G27 та

зробіть копію значення з комірки H27

в решту комірок цього стовпця. Отже в

комірках H27:H30

одержані

похибки прогнозних значень на 2005 рік

(рис.

3.3.14).Розрахунку узагальнюючих значень похибок прогнозів за 2005 рік, МSЕ; RМSЕ; МАРЕ, виконані у комірках H31:H33 шляхом копіювання формул комірок F31:F33. Показник МАРЕ = 8,43% свідчить про точність прогнозу, отриманого за наївною моделлю із врахуванням тренду та сезонності.